中心思想

市场情绪误读驱动的超跌反弹机遇

本报告核心观点认为,荣昌生物(9995.HK)近期股价下跌15%主要源于市场对财务信息的误读和短期情绪波动,而非基本面恶化。基于公司已披露的公开数据(如科创板招股书),6亿元资金差额可通过债转股协议合理解释,违规转贷问题亦已获银行及监管机构豁免。因此,分析师维持“买入”评级,预计未来1个月内股价有70-80%的概率实现至少10%的反弹空间。

短期催化因素与市场修正预期

报告强调,当前股价回调已充分反映短期风险,而公司基本面(创新药研发进展、ADC赛道领先优势)未变。随着市场对误读信息的纠偏,叠加潜在催化剂(如产品获批或临床数据公布),股价存在明确的修复动因。SPDBI目标价(148.0港元)较当前价(约108港元)仍有约37%上行空间,短期交易策略具有较高赔率。

主要内容

短期投资策略:超跌反弹的逻辑与数据支撑

事件驱动:证券市场周刊文章引发的市场担忧

- 2021年12月31日收盘后,《证券市场周刊》发布文章指控荣昌生物“违法转贷”及“6亿元关联资金去向不明”,导致次日(2022年1月3日)股价单日下跌约15%。

- 同期恒生指数仅下跌0.62%,表明该跌幅为个股特异性风险事件所致,而非系统性市场调整。

财务数据澄清:债转股协议解释资金缺口

- 根据公司科创板招股书披露,2019年6月28日荣昌生物与荣昌制药签署《债权转股权增资协议》,荣昌制药将其对荣昌生物的6亿元债权转换为股权。

- 文章声称的“6亿元未在2019年财务报表反映”实际为该笔债转股交易的结果,而非资金侵占。公司财务报表已按会计准则如实反映。

合规性解释:违规转贷已获豁免

- 招股书明确披露公司存在未按合同规定用途使用银行贷款的“转贷”情形,但相关贷款银行及当地监管机构已知悉且明确表示不会追责。

- 因此,该问题不构成实质性合规风险,对当前经营无负面影响。

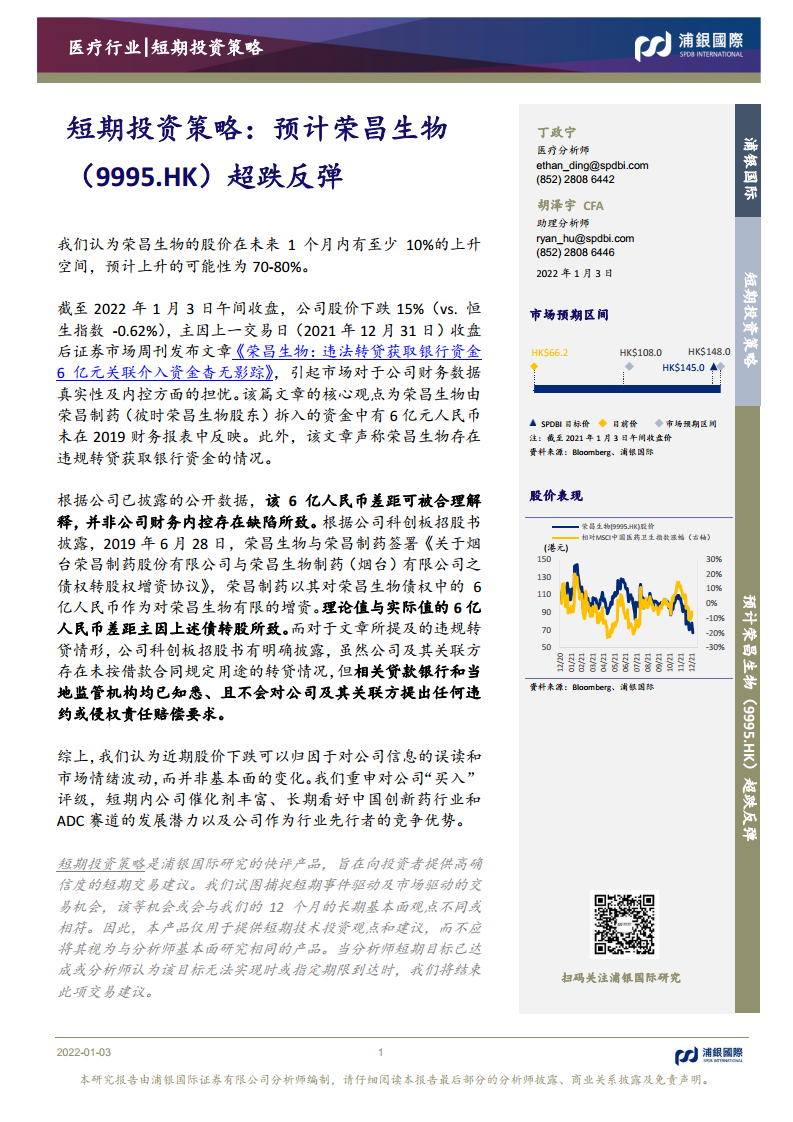

市场预期区间与股价表现

股价走势与相对收益

- 截至2022年1月3日午间收盘,公司股价约108.0港元,低于SPDBI目标价(148.0港元)及市场预期区间上限(145.0港元)。

- 过去12个月股价相对MSCI中国医药卫生指数跌幅约20%,显示板块整体承压,但公司已处于估值底部区域。

短期催化剂与目标价设定

- 报告未具体列出催化剂,但综合行业背景(ADC赛道增长、创新药审批提速)及公司领先地位(荣昌生物为首家国产ADC药物获批企业),短期内潜在催化剂包括新产品获批、临床数据读出或政策利好。

- 短期交易目标为超跌反弹10%以上,时间窗口为1个月,成功概率70-80%。

风险提示与免责声明

- 报告明确指出短期投资策略可能与本报告分析师的基本面长期观点不同或相符,需区分交易建议与长期评级。

- 浦银国际未持有公司逾1%权益,且过去12个月无投资银行关系,分析师报酬与报告观点无直接关联。

总结

本报告围绕荣昌生物短期投资机会,从事件驱动、财务数据澄清、合规性解释及市场情绪修正四个维度展开分析。核心结论是:股价下跌源自对公开信息的误读,而非基本面变化;当前估值已具备安全边际,短期内存在明确反弹动力。分析师重申“买入”评级,并建议投资者关注1个月内超跌反弹的交易机会。报告同时强调,该策略为短期交易建议,不应替代12个月基本面研究。整体逻辑清晰,数据引用充分(如债转股金额、股价对比、相对收益等),符合专业分析框架。

微信扫一扫-立即使用

微信扫一扫-立即使用