中心思想

2021年医药板块分化加剧,中小市值及景气赛道获超额收益

2021年申万医药指数下跌5.73%,在28个一级行业中排名第23位,整体表现平淡。但板块内部结构性分化显著,中小市值标的跑赢大市值:200-500亿元市值区间的个股加权收益率达20%,100-200亿元及500-1000亿元区间收益率均为16%,而1000亿元以上个股收益率仅1%。涨幅超过100%的个股达23只,主要集中在新冠治疗药物产业链(如美迪西涨209.30%、博腾股份涨145.49%)、中药(健民集团涨213.54%、陇神戎发涨154.23%)以及上游产业链(拱东医疗涨255.14%、键凯科技涨207.68%)。低估值的中药板块受中药材涨价、政策利好及创新药获批加速驱动,在四季度表现突出。

春季躁动行情应把握“低估值+高景气”双主线,长期看好创新、制造与消费升级

短期来看,1月年报预告期有望催化高增长板块,尤其是前期估值调整较大的CRO/CDMO;资金面上,医药板块在四季度明显回调,大市值核心资产调整后对资金吸引力增强。建议积极配置低估值困境反转领域(如API、连锁药房、中药),同时逢低布局高景气赛道(如CRO/CDMO、生命科学上游、医疗服务)。长期视角下,2022年医药投资应聚焦“创新前沿、中国制造、消费升级”,紧抓龙头白马与专精特新企业,其中创新产业链、制造业升级及消费技术迭代是核心方向。

主要内容

1月行业投资观点

2021年收官,医药板块分化加剧

2021年申万医药指数下跌5.73%,板块分化加剧。中小市值表现亮眼,200-500亿区间收益率20%,1000亿以上仅1%。新冠治疗药物相关企业涨幅居前,如美迪西+209.30%、博腾股份+145.49%;低估值中药板块四季度爆发,健民集团+213.54%、陇神戎发+154.23%;上游产业链亦获资金青睐,拱东医疗+255.14%、键凯科技+207.68%。

“低估值+高景气”,积极布局春季躁动行情

12月医药板块上涨0.47%,子板块中中药涨幅最大(+15.41%),生物制品(-5.97%)和医疗服务(-9.31%)回调较大。受美国实体清单谣言影响,CRO/CDMO、医疗服务板块出现调整,而低估值板块如中药、API、连锁药房走出独立行情。1月年报预告催化,建议关注高增长的CRO/CDMO等板块;资金面,医药四季度明显回调,对资金吸引力提升。核心策略:低估值困境反转(API、连锁药房、中药)+高景气赛道(CRO/CDMO、生命科学上游、医疗服务)。

Omicron成主流毒株,加强接种依然有效

Omicron已成为全球多数国家主流毒株,美国新增感染占比从13%飙升至73%。研究表明全面接种第三针仍可提升对Omicron的保护力,降低重症比例。建议关注新冠疫苗相关企业:智飞生物、康泰生物、康希诺-U、沃森生物等。长期看,二类苗行业近3-5年有望实现20%-30%复合增长。

中泰医药重点推荐组合

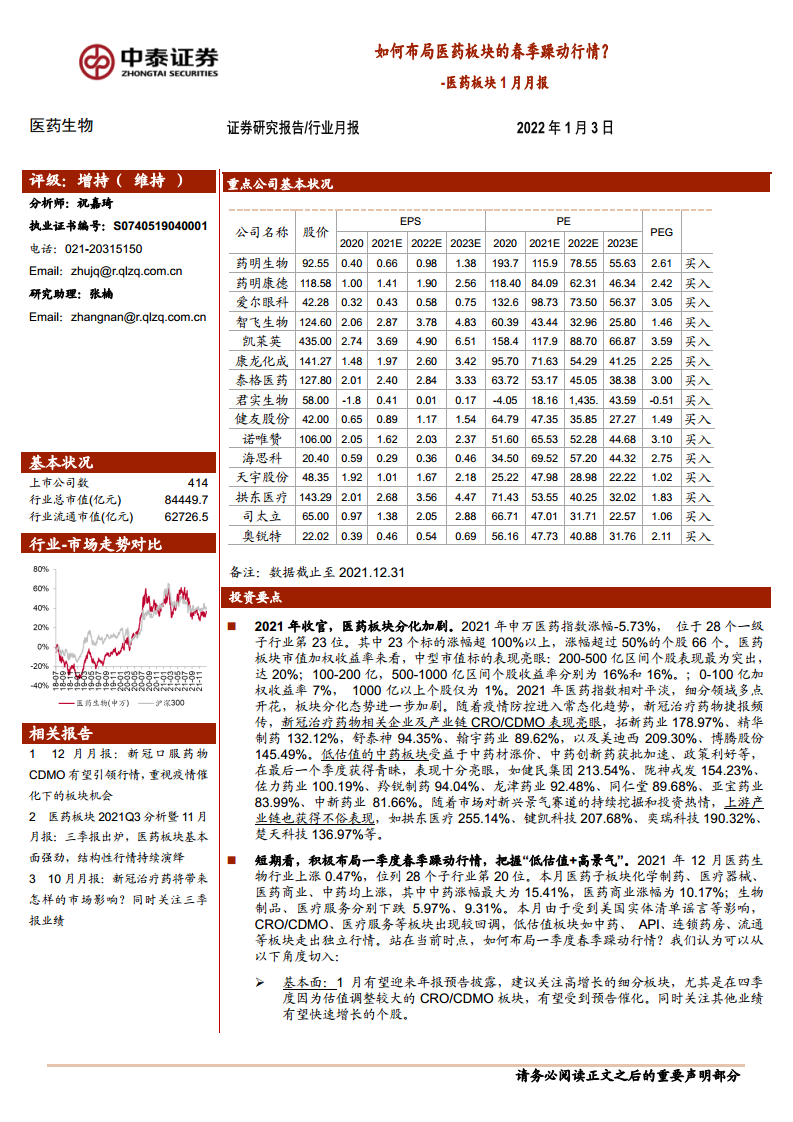

1月重点推荐15只个股:药明生物、药明康德、爱尔眼科、智飞生物、凯莱英、康龙化成、泰格医药、君实生物、健友股份、诺唯赞、海思科、天宇股份、拱东医疗、司太立、奥锐特。中泰医药12月重点推荐组合平均跌幅4.53%,跑输医药行业5%,其中拱东医疗(+36.62%)、海思科(+8.11%)、天宇股份(+12.70%)表现较好。

行业热点聚焦

(1)《国家医疗保障局 国家中医药管理局关于医保支持中医药传承创新发展的指导意见》公布

政策六方面支持中医药发展,包括将符合条件的中医医药机构纳入医保、加强价格管理、将中药及中医服务项目纳入支付范围等。中药企业当前估值较低(22年PE 10-20倍),配置价值凸显。看好两类中药企业:产品资源型企业(片仔癀、云南白药等)和经营边际改善型公司。

(2)美国商务部实体清单上没有生物医药类上市企业在列

12月16日美国商务部公布的实体清单未纳入生物医药上市企业。分析认为CDMO、原料药、创新药等板块受中美关系影响有限,国内企业以境内业务为主,中国制造业优势及工程师红利下制裁概率极小,短期调整提供布局机会。

(3)首个国产新冠特效药获批应急使用

12月8日腾盛博药中和抗体联合治疗药物(安巴韦单抗/罗米司韦单抗)获NMPA应急批准,为首个国产新冠特效药。此外,君实生物VV116已递交临床申请,开拓药业普克鲁胺处于全球III期等。建议关注进展靠前的疗法企业及CDMO产业链(药明康德、凯莱英、博腾股份等)。

(4)2021年国家医保药品目录调整结果公布

74种药品新增进入目录,67个为独家品种谈判调入。整体降价温和,新增品种平均降幅66.6%,续约品种平均降幅4.3%。关注上市公司新增品种:恒瑞医药(4个)、荣昌生物(2个)、海思科(环泊酚)、诺诚健华(奥布替尼)、贝达药业(恩沙替尼)等。

12月板块回顾与分析

板块收益

12月医药生物行业上涨0.47%,跑输沪深300(+2.24%)约1.77%,位列28个子行业第20位。子板块中中药涨幅最大(15.41%)、医药商业涨10.17%;生物制品跌5.97%、医疗服务跌9.31%。

板块估值

以2021年盈利预测计算,医药板块估值33.43倍PE,相对全部A股(扣除金融)溢价61%。以TTM法计算,当前估值34倍PE,低于历史均值(37倍PE),相对溢价42%。

个股表现

月涨幅前5:九安医疗(+161.34%)、陇神戎发(+145.74%)、国新健康(+128.38%)、龙津药业(+118.27%)、精华制药(+90.86%)。月跌幅前5:润都股份(-28.52%)、康龙化成(-22.21%)、舒泰神(-20.23%)、东阳光(-19.27%)、沃森生物(-18.31%)。

总结

短期布局春季躁动,聚焦业绩预告催化与资金回流

1月年报预告披露期,高增长细分板块(尤其是前期调整较大的CRO/CDMO)有望迎来催化,同时医药板块在四季度显著回调后估值吸引力提升。配置上建议双线并行:低估值领域(API、中药、连锁药房)的困境反转,以及高景气赛道(CRO/CDMO、生命科学上游、医疗服务)的逢低布局。重点推荐组合涵盖创新药及CXO龙头、疫苗龙头、医疗器械优质标的等15只个股。

长期看好创新、制造与消费升级三大方向,把握龙头与专精特新

2022年医药产业升级深化,政策闭环逐步形成。创新前沿方面,关注上游科研试剂、CRO、模式动物及创新药械;中国制造方面,CDMO仍处景气上行,原料药拐点确立,装备耗材国产替代加速;消费升级方面,医疗服务扩张、疫苗技术革新、品牌中药等持续受益。整体上,医药板块长期价值确定,当前估值低于历史均值,具备较好配置性价比。

微信扫一扫-立即使用

微信扫一扫-立即使用