中心思想

医药板块2021年业绩整体稳健,创新驱动与疫情催化分化显著

本报告基于中泰证券研究所对覆盖标的的业绩前瞻分析,揭示医药行业在2021年呈现结构性分化趋势:创新药板块受医保集采影响消退、新品放量推动,业绩逐步企稳回升;生物制品(尤其是新冠疫苗相关)及医疗服务领域受益于疫情需求,实现高速增长;CRO/CDMO及医疗器械等细分赛道凭借技术壁垒与全球化布局,维持强劲增长。整体而言,行业呈现"创新引领、疫后复苏、龙头集中"的核心特征,投资需重点关注业绩确定性及政策风险。

各子板块增长驱动力差异明显,建议聚焦高景气赛道标的

报告对覆盖的七大子板块(创新药、特色原料药、生物制品、医疗服务、CRO/CDMO、医疗器械、药店)进行详尽的业绩预测。其中,生物制品(如智飞生物、康泰生物)因新冠疫苗出口及HPV疫苗放量,净利润增速高达150%-220%;CRO/CDMO赛道受益于全球创新药研发外包需求,经调整净利润增速普遍在30%-90%之间;医疗器械龙头(迈瑞医疗)维持20%-30%稳健增长,而眼科(爱尔眼科)、口腔(通策医疗)等医疗服务龙头增速超30%。但需警惕集采对仿制药及高值耗材的持续影响,以及疫情反复对诊疗恢复的扰动。

主要内容

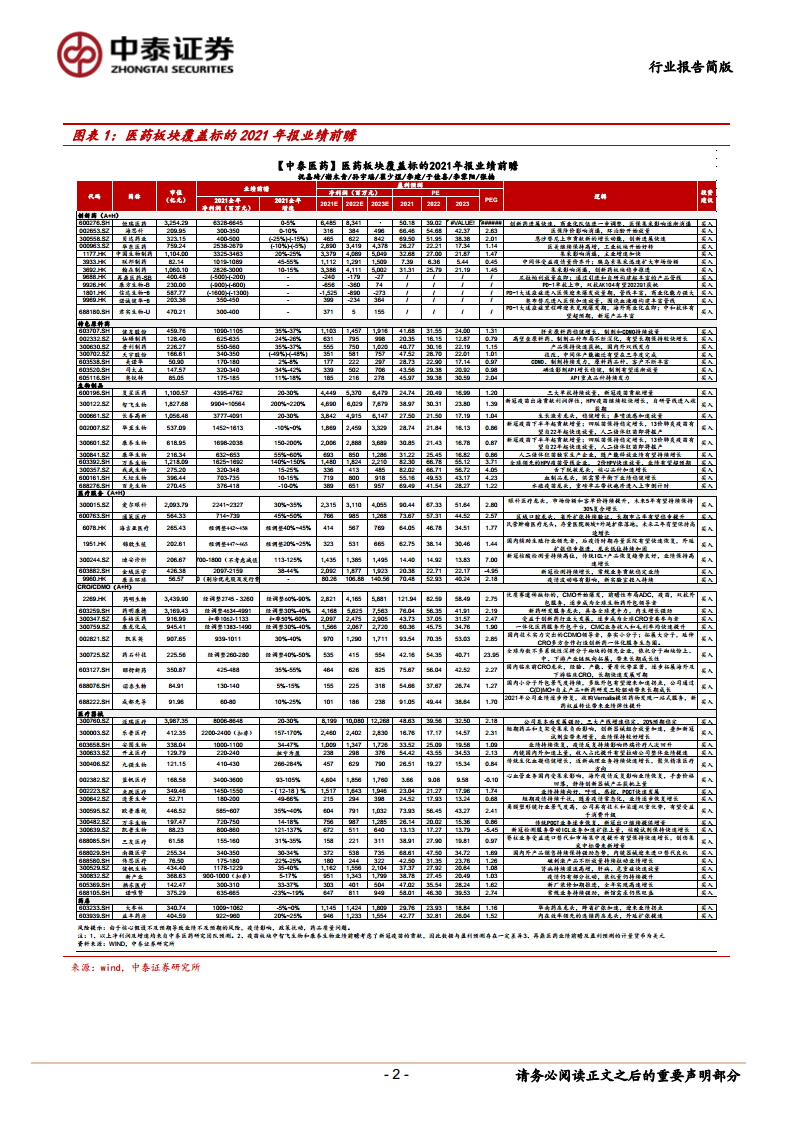

创新药(A+H)

报告覆盖12只创新药标的,涵盖恒瑞医药、海思科、贝达药业、华东医药、中国生物制药、翰森制药等。2021年业绩前瞻显示,多数创新药企业绩呈低个位数至中高增速(如恒瑞医药0-5%、中国生物制药20-25%),主要受医保谈判和集采降价负面影响逐步消化,以及创新药进入医保后快速放量驱动。其中,再鼎医药、康方生物等尚处于研发投入期,净利润仍为亏损。投资逻辑聚焦于管线进展、商业化能力及集采后恢复增长。

特色原料药

覆盖7只标的(健友股份、仙琚制药、普利制药、天宇股份等)。业绩前瞻显示整体增速分化:健友股份、普利制药等受益于肝素、制剂出口及CDMO,增速在35%左右;天宇股份因技改搬迁导致同比下滑49%。投资建议均为“买入”,逻辑聚焦于高壁垒原料药、制剂一体化及CDMO延伸带来的成长性。

生物制品

覆盖9只标的(复星医药、智飞生物、长春高新、华兰生物、康泰生物、万泰生物等)。业绩增长表现亮眼:智飞生物净利润增速200%-220%,万泰生物140%-150%,康泰生物150%-200%,主要得益于新冠疫苗出口及HPV疫苗快速放量;长春高新、我武生物、天坛生物等稳健增长15%-30%。华兰生物、百克生物因基数及新产品推迟,增速为负或低增长。投资建议均为“买入”。

医疗服务(A+H)

覆盖7只标的(爱尔眼科、通策医疗、海吉亚医疗、锦欣生殖、迪安诊断、金域医学等)。2021年业绩受疫情影响分化:眼科、口腔等消费医疗龙头增速30%-50%,如通策医疗45%-50%、爱尔眼科30%-35%;肿瘤医疗(海吉亚)经调整增速40%-45%;第三方检验(金域医学、迪安诊断)受益新冠检测,增速38%-125%。投资逻辑关注龙头份额提升与疫情后恢复。

CRO/CDMO(A+H)

覆盖9只标的(药明生物、药明康德、泰格医药、康龙化成、凯莱英等)。该板块业绩表现最强劲,经调整净利润增速普遍在30%至90%区间:药明生物60%-90%,泰格医药扣非50%-60%,昭衍新药35%-55%。核心驱动力为全球创新药研发外包需求旺盛,且中国CRO具备成本与效率优势。投资建议均为“买入”,强调一体化服务能力与客户粘性。

医疗器械

覆盖16只标的(迈瑞医疗、乐普医疗、安图生物、迈瑞医疗等)。业绩前瞻显示:龙头稳健(迈瑞医疗20%-30%),部分受益疫情检测(凯普生物121%-137%、九强生物266%),以及新品放量(欧普康视35%-40%)。但乐普医疗短期受药品和支架集采影响,蓝帆医疗手套价格回落导致增速下滑。投资建议均为“买入”,逻辑聚焦于进口替代、技术创新及疫情相关需求持续性。

药店

覆盖2只标的(大参林、益丰药房)。2021年业绩前瞻显示:大参林净利润增速-5%至0%(受基数及扩张成本影响),益丰药房20%-25%稳健增长。投资建议均为“买入”,核心逻辑为连锁化率提升和跨省扩张带来的业绩拐点。

总结

报告对医药板块覆盖的60余只标的进行2021年报业绩前瞻分析,核心结论如下:第一,行业整体呈现结构分化,创新药企受益于集采出清与新品放量,业绩逐步企稳;生物制品(新冠疫苗、HPV等)和CRO/CDMO(全球化外包需求)是高增长确定性最强的子板块。第二,医疗器械、医疗服务中消费医疗龙头维持稳健增长,但需关注疫情反复与政策扰动。第三,各标的投资评级均为“买入”,主要基于中泰证券研究团队对业绩稳健性、行业景气度及公司竞争壁垒的积极判断。风险提示需重点关注核心假设偏差、疫情变化及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用