中心思想

业绩拐点明确,创新药与原料药双轮驱动

- 亿帆医药2022年将迎来多重业绩催化:创新药F-627有望在美欧获批上市,凭借与FDA达成的SPA及正大天晴中国区商业化合作,预计贡献显著收入;原料药泛酸钙受上游成本推动价格反弹超140%,公司作为全球市占率领先的龙头,净利润弹性极大;中药独家品种销量快速增长,小儿青翘颗粒突破690万盒、除湿止痒软膏近500万支,在研创新药断金戒毒胶囊获公安部一等奖并进入IIa期。综合看,2022-2023年归母净利润预计分别增长168%和3.8%,维持“买入”评级。

核心看点:F-652新适应症临床突破与泛酸钙周期反转

- 创新药F-652(重组人白介素22Fc融合蛋白)在慢加急性肝衰竭(ACLF)领域全球进展领先,IIa期已完成首例给药,同时布局多项适应症,临床潜力巨大。泛酸钙自2021年三季度起价格持续上扬,1月报价达360元/kg,而公司产能规模优势显著,随行就市定价策略将直接拉动盈利。报告基于2022E和2023E的PE分别为23倍和23倍,估值具备吸引力。

主要内容

创新药:F-627全球申报临近上市,F-652多适应症临床推进

1.1 F-627美国&欧盟申报:F-627(Ryzneuta)为Fc融合蛋白长效升白药,替代传统PEG修饰,降低生产风险。美国“05试验”与FDA达成SPA,主要终点与Neulasta相当,BLA已获受理,预计2022年3月30日前获批;欧盟MAA已于2021年9月受理,预计2022年获批。公司将于2022年初向NMPA提交上市申请。

1.2 中国区商业化合作:2021年8月与正大天晴签约,亿一生物最高获2.1亿元首付款及里程碑款,以及高于10%的分级净销售额特许权使用费。正大天晴7000人销售团队覆盖6000多家医院,预计F-627中国销售峰值可达20亿元。

1.3 F-652新适应症ACLF:F-652是全球首个针对IL-22靶点进入临床的Fc融合蛋白,已开展aGVHD、急性酒精性肝炎、ACLF等多项试验。2021年11月国内启动ACLF IIa期,拟入组300人,首例患者已给药。ACLF目前无特异性治疗手段,F-652进度领先,临床意义大。

原料药与中药:泛酸钙涨价驱动业绩弹性,独家中药进入放量阶段

2. 泛酸钙涨价:受上游原料涨价及能耗双控影响,泛酸钙价格自2021年三季度持续上涨,1月11日报价360元/kg(出口50美元/kg),涨幅超140%。亿帆医药全球市占率领先,产能规模效应显著,采取随行就市策略,净利润有望大幅增长。公司与Amyris合作合成生物技术,在研6个维生素项目。

3. 中药独家品种:公司拥有41个独家品种(含独家剂型),核心产品2021H1销售额3.44亿元(占自有产品45.82%)。2021年小儿青翘颗粒销量突破690万盒(同比+212%)、皮敏消胶囊销量同比+280.8%、除湿止痒软膏近500万支(同比+103.3%)。复方黄黛片在儿童APL治疗中疗效与三氧化二砷相当,市场占有率超50%。断金戒毒胶囊获公安部科技一等奖,已完成Ia期,即将进入IIa期。

风险因素

- 4. 风险:创新药审批进度延后风险(F-627美欧上市受多重因素影响);泛酸钙涨价不及预期风险(价格受供需影响);药品销售不及预期风险(医院推广及患者接受度)。

总结

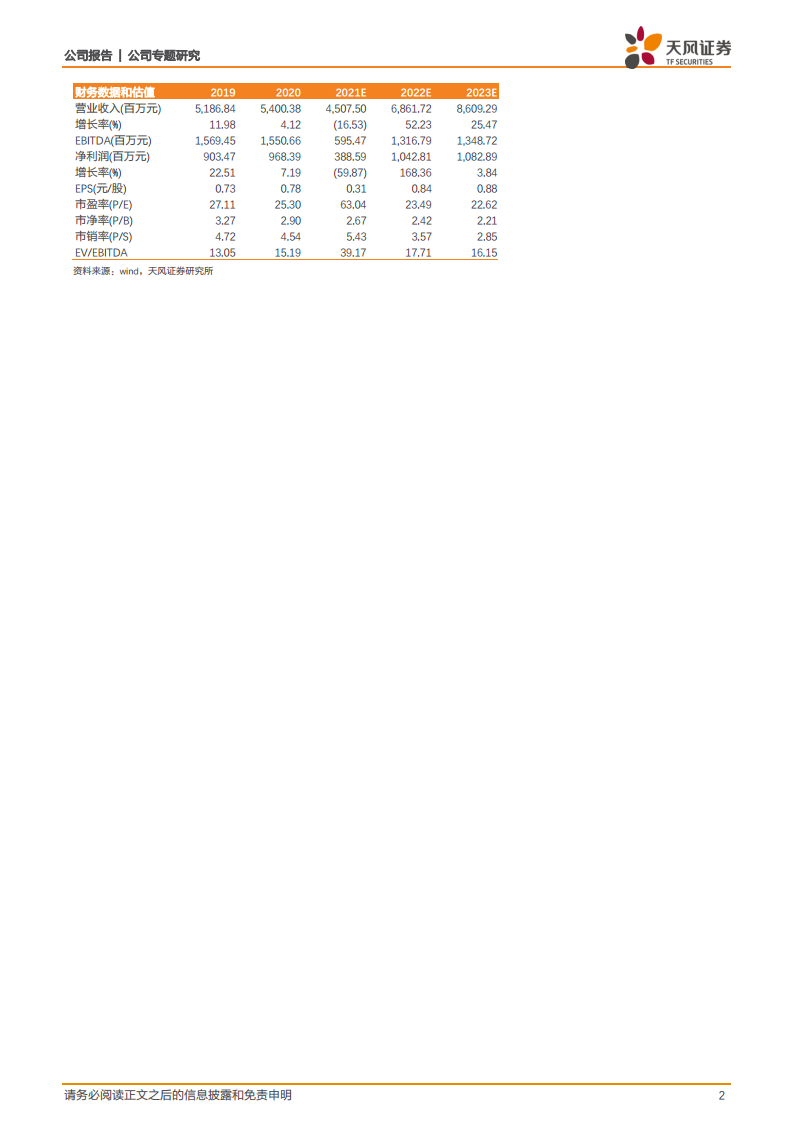

亿帆医药当前处于创新药收获期与原料药周期反弹叠加的拐点。F-627海外审批进度确定性高,中国区合作保证放量基础,F-652则为长期创新管线提供增量;泛酸钙涨价将直接增厚利润,公司作为全球龙头弹性显著;中药独家品种通过循证医学验证已进入高速增长通道,在研戒毒创新药具备独特价值。综合财务预测(2022E收入68.62亿元,净利润10.43亿元),当前PE(2022E 23倍)在化学制药板块中具备性价比。需关注审批节奏、原料药价格波动及药品市场推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用