中心思想

海外CDMO能力补强:战略收购巩固全球布局

浦银国际研究报告指出,康龙化成近期以收购英国原料药商业化生产基地Aesica为核心举措,进一步强化其海外小分子CDMO能力。Aesica位于英国Cramlington,现有超过100立方米的产能及约120人的生产团队,虽短期收入贡献有限,但凭借其成熟的FDA/MRHA生产资格认证,将与2017年从默沙东收购的Hoddesdon厂房形成协同效应,满足海外客户在不同地区的原料药生产需求。在全球疫情反复背景下,此举有助于优化多地产能安排,提升供应链韧性。

国内业务韧性凸显:疫情影响可控,新产能释放节奏不变

国内疫情反复对天津和绍兴的CMO业务运营造成一定扰动,但管理层表示整体影响有限。天津厂房位于非严控区域,仅约1/6员工受管控影响且持续时间仅1-2天;绍兴上虞一期工程前200立方米产能虽延误3-4周,但已于1月中旬启动投料,后400立方米产能预期在二季度投产,与先前计划一致。绍兴产能已承接订单,预计正式投产后将支撑未来2-3年30-40%的收入增长,彰显公司运营韧性与成长确定性。

主要内容

收购Recipharm英国原料药生产基地Aesica:补齐海外商业化产能短板

报告详细分析了收购交易的战略价值。Aesica Pharmaceuticals Limited (APL) 位于英国Cramlington,现有超过100立方米反应器产能和约120人生产团队,主要生产仿制药原料药。尽管APL短期对康龙化成收入贡献较小且缺乏创新药工艺开发能力,但其成熟的合规生产体系(FDA/MRHA认证)为现有英国CDMO业务提供了关键补充。公司此前于2017年收购的默沙东Hoddesdon厂房(工艺团队已超200人)将与之协同,共同覆盖海外CMC需求,并在全球疫情反复下更灵活管理产能。这一收购以较低成本获取了可扩产的空间,是康龙化成全球化战略的重要一步。

国内疫情反复影响有限:天津及绍兴运营基本正常

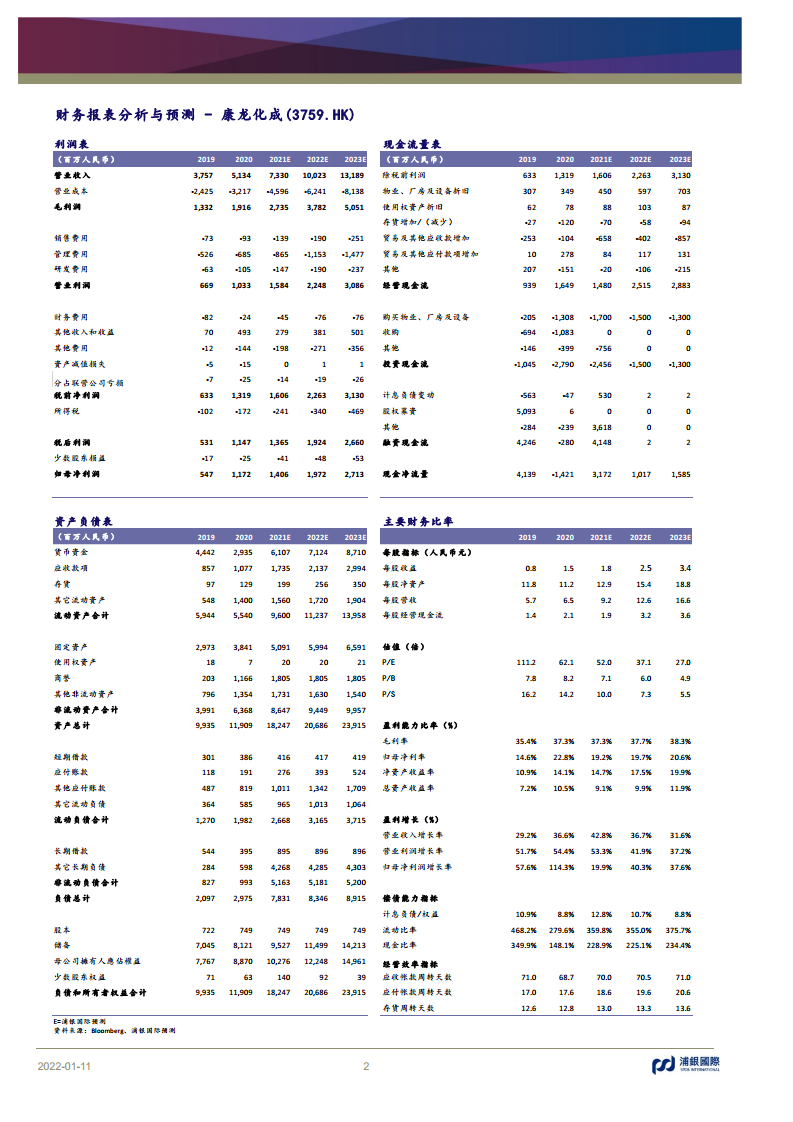

报告指出,2022年初国内疫情反复波及天津和绍兴CMO业务。天津厂房位于经济技术开发区西区,非政府严控区域,虽有约1/6员工受封控措施影响无法离开居住地,但总体影响仅持续1-2天,未造成实质性生产中断。绍兴上虞一期工程前200立方米产能的投产延误约3-4周,但已全面恢复准备,1月中旬实现首次投料,后续400立方米产能仍按计划于二季度投产。管理层确认一期600立方米产能上半年全部投产的预期不变,且已接获订单,预计支撑未来2-3年30-40%的收入增长。从数据看,2021年公司收入达73.3亿元(同比增长42.8%),2022年预期收入100.2亿元(同比增长36.7%),疫情扰动对全年增长影响微弱。

近期股价回调后估值处历史底部,提供买入机会

报告强调经过近期股价大幅波动(H股自高点回调约48%至110.5港元,A股回调约47%至128.5元人民币),康龙化成估值已进入历史低位。具体数据:A股2022年预期市盈率(PE)为51.7倍,低于历史均值1.1个标准差;H股2022年预期PE为37.1倍,低于历史均值2.4个标准差。与同业比较(图表2和图表3),康龙化成H股远期PE在港股CXO中处于较低水平,PEG仅1.0倍(2021-2023年归母净利润CAGR 38.9%),低于药明康德(1.5倍)、泰格医药(1.3倍)。A股同样具有吸引力,PEG为1.3倍。浦银国际维持买入评级,H股目标价202.6港元(对应68倍2022年PE),A股目标价208.5元人民币(对应84倍2022年PE),目标PE均高于历史均值1个标准差,反映公司成长为细分龙头的溢价。

总结

康龙化成通过收购英国Aesica补齐海外商业化产能短板,与现有Hoddesdon基地形成协同,强化全球小分子CDMO布局;国内疫情反复对天津、绍兴运营影响可控,绍兴一期600立方米产能如期释放,订单储备充足,保障未来2-3年30-40%收入增长;近期股价深度回调后,A股/H股2022年PE分别降至51.7倍/37.1倍,处于历史底部区域,PEG低于主要同业,提供了良好的配置窗口。浦银国际维持买入评级及目标价,认为当前是绝佳买入时机。主要投资风险包括项目订单增长慢于预期、投资收益波动及疫情大幅反复。

微信扫一扫-立即使用

微信扫一扫-立即使用