中心思想

业绩略超预期,高增态势持续验证

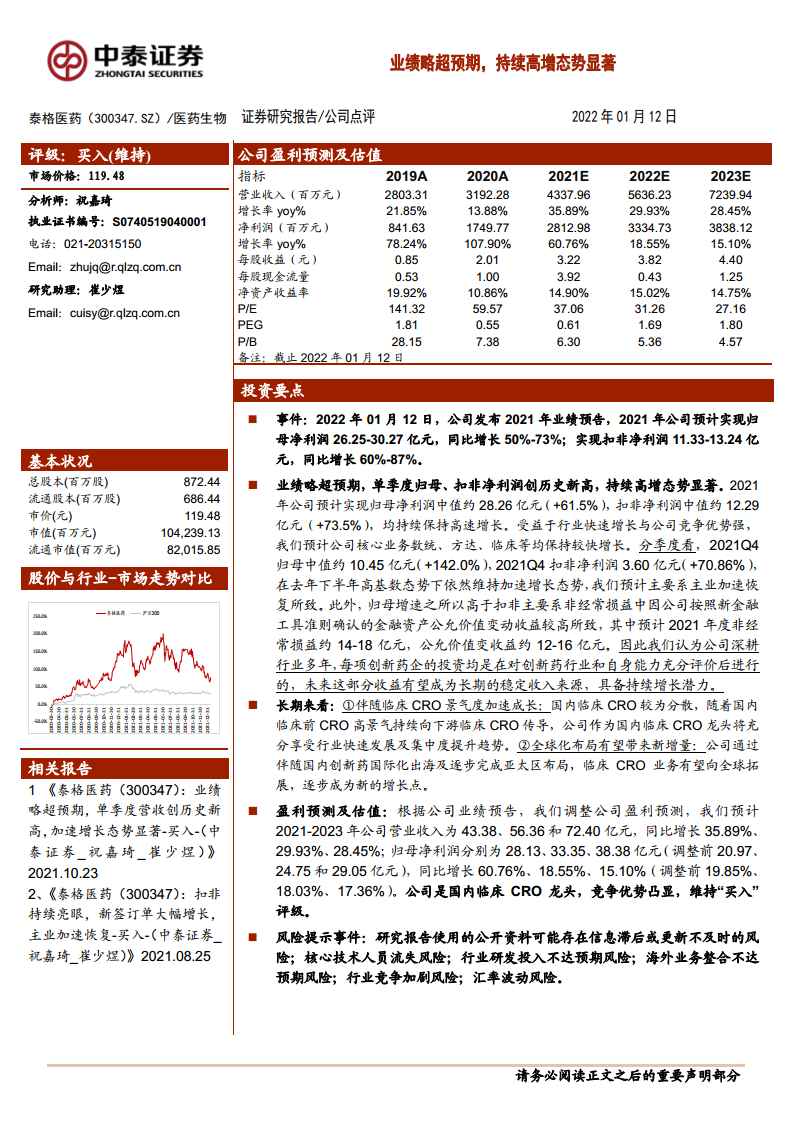

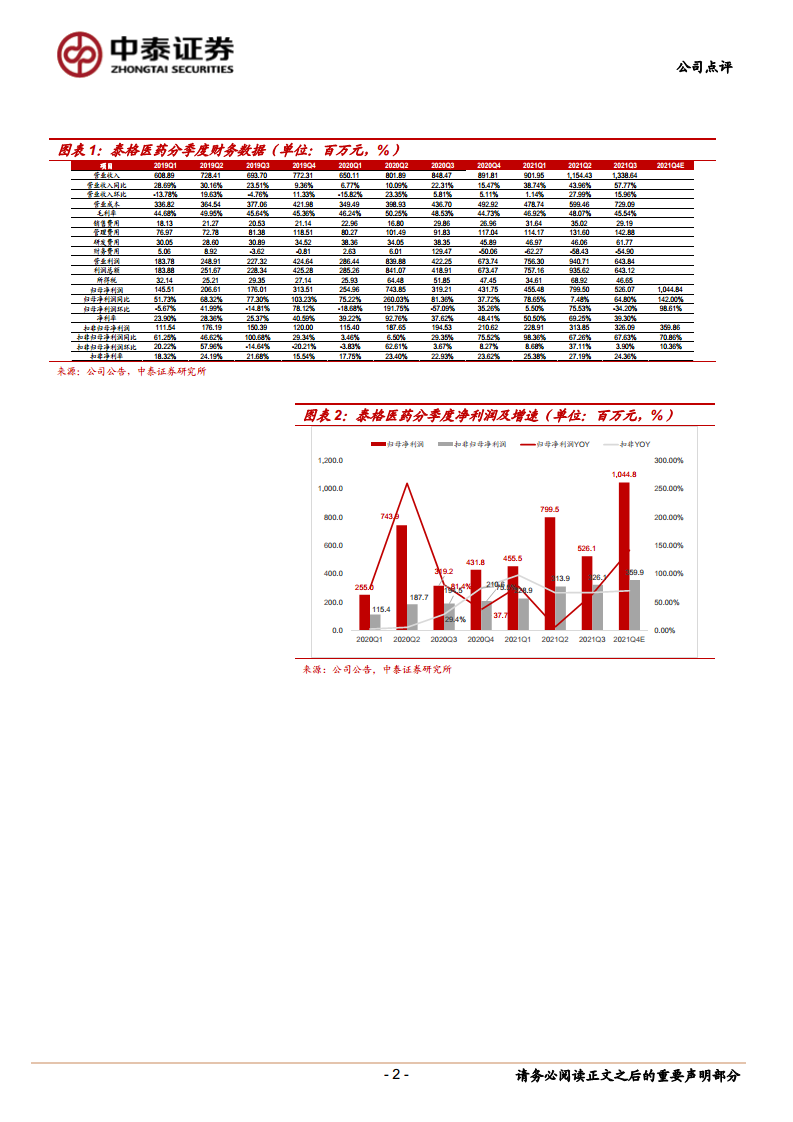

泰格医药2021年业绩预告显示,归母净利润中值约28.26亿元(同比+61.5%),扣非净利润中值约12.29亿元(同比+73.5%),均超出市场预期。核心业务(数统、方达、临床)保持高速增长,单季度归母及扣非净利润均创历史新高,Q4归母中值同比+142.0%,扣非同比+70.86%,在去年高基数下加速增长,主业恢复力度强劲。

非经常损益贡献稳定,长期增长逻辑清晰

归母增速高于扣非主要源于金融资产公允价值变动收益(预计12-16亿元),公司对创新药企业的投资基于行业与自身充分评估,未来有望成为持续收入来源。长期看,国内临床CRO行业景气度加速传导,公司作为龙头将受益于集中度提升;全球化布局逐步拓展至亚太及全球,带来新增量。

主要内容

事件:2021年业绩预告发布

2022年1月12日公司预告2021年归母净利润26.25-30.27亿元(同比+50%-73%),扣非净利润11.33-13.24亿元(同比+60%-87%)。业绩中枢均超此前预期。

业绩点评:单季度利润创新高,主业加速恢复

- 2021Q4归母中值约10.45亿元(同比+142.0%),扣非净利润3.60亿元(同比+70.86%),环比亦显著增长,反映出主业在行业高景气下加速恢复。

- 非经常损益约14-18亿元,其中公允价值变动收益12-16亿元,体现公司投资能力带来的稳定收益,具备可持续性。

长期展望:临床CRO景气上行,全球化打开空间

- 国内临床CRO市场分散,随着临床前CRO高景气向下游传导,泰格医药作为龙头将充分享受行业快速增长与集中度提升。

- 公司已完成亚太区布局,伴随国内创新药出海,临床CRO业务有望向全球拓展,形成新增长点。

盈利预测及估值:上调盈利预测,维持买入

- 调整后预测2021-2023年营业收入43.38/56.36/72.40亿元,同比+35.89%/+29.93%/+28.45%;归母净利润28.13/33.35/38.38亿元(此前为20.97/24.75/29.05亿元),维持“买入”评级。

风险提示

- 行业研发投入不达预期、海外业务整合不达预期、行业竞争加剧、汇率波动风险。

总结

泰格医药2021年业绩预告显示归母净利润同比增长中值61.5%,扣非净利润增长中值73.5%,超市场预期,主业加速恢复且非经常损益贡献稳定。公司作为国内临床CRO龙头,受益于行业景气度传导和集中度提升,全球化布局逐步推进,未来增长确定性高。上调盈利预测后,当前估值具备吸引力,维持“买入”评级。需关注研发投入变动、海外整合及竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用