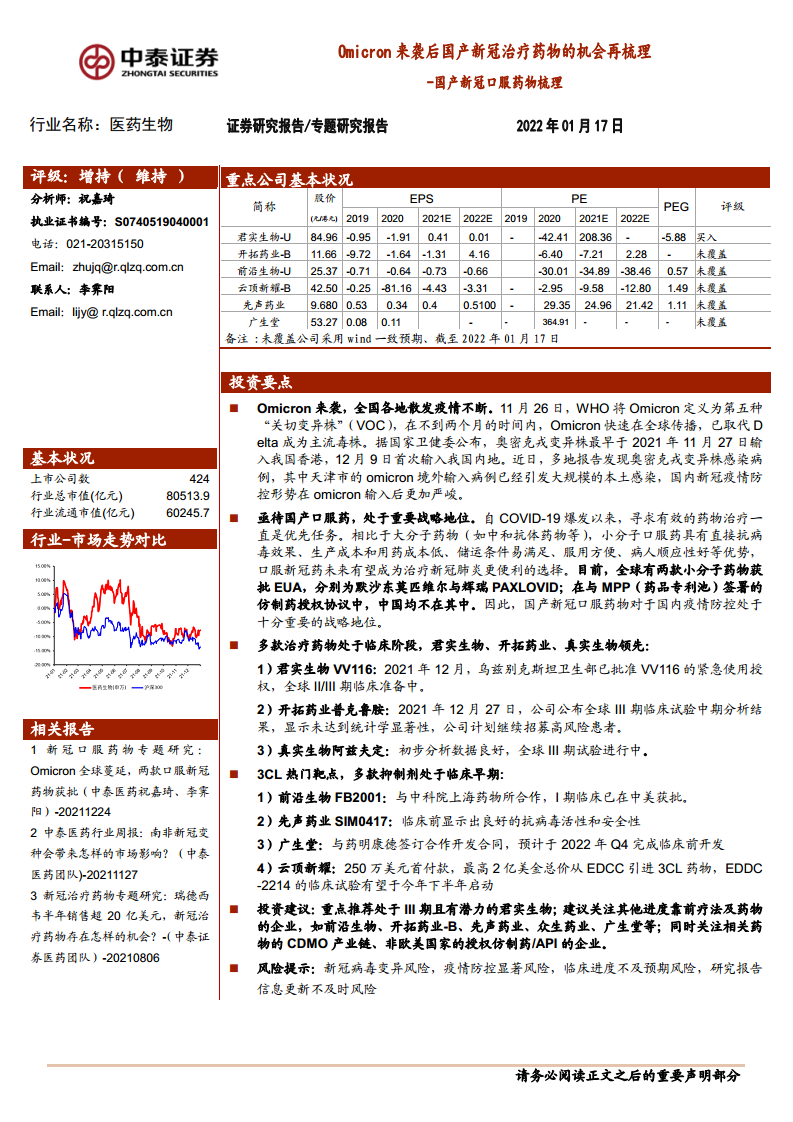

中心思想

国产口服药在Omicron变异株背景下战略价值凸显

Omicron变异株凭借高传播性和免疫逃逸能力迅速成为全球主流毒株,中和抗体与现有疫苗对其预防感染的能力显著下降,而小分子口服药因作用机制不依赖病毒刺突蛋白突变,预期对变异毒株仍保持有效性。在此背景下,国产新冠口服药物对于国内疫情防控处于极其重要的战略地位,目前全球已获批的两款小分子药物(默沙东莫匹维尔、辉瑞PAXLOVID)的仿制药授权均未覆盖中国,研发自主可控的国产口服药迫在眉睫。

临床进度与靶点布局分化明显,君实生物、开拓药业、真实生物处于领先

国内新冠口服药物研发呈现梯队格局:君实生物VV116已在乌兹别克斯坦获紧急使用授权,全球II/III期临床准备中;开拓药业普克鲁胺美国III期中期分析虽未达主要终点,但仍在推进高风险患者试验;真实生物阿兹夫定初步数据良好,全球III期进行中。此外,3CL蛋白酶抑制剂成为热门靶点,前沿生物、先声药业、广生堂、云顶新耀等项目多处于临床早期或临床前阶段,研发效率与成功率将决定后续市场竞争力。

主要内容

疫情防控升级,国产口服药研发如火如荼

Omicron变异株于2021年11月26日被WHO列为第五种“关切变异株”,截至2022年1月10日已取代Delta成为全球主导毒株(基于Our World in Data数据),国内天津等地出现本土传播。研究显示,大部分中和抗体对Omicron的中和效力下降,现有疫苗保护效果亦有所削弱;而小分子口服药因作用机制(如RdRp抑制剂、3CL蛋白酶抑制剂)不依赖病毒进入步骤,对变异株影响有限。目前全球仅默沙东莫匹维尔(住院/死亡风险降低30%)和辉瑞PAXLOVID(降低89%)获EUA,中国均不在MPP仿制药授权名单中,因此国产口服药在战略上不可替代。报告中列出国内在研管线:君实生物VV116(口服RdRp,乌兹获批EUA)、开拓药业普克鲁胺(口服AR拮抗剂,III期)、真实生物阿兹夫定(口服RdRp,III期),以及多个3CL靶点药物处于临床早期。

临床阶段:君实生物、开拓药业、真实生物领先

- 君实生物VV116:与旺山旺水合作开发的核苷类口服药,具有高耐药屏障、体外活性强、口服生物利用度高(大鼠80%,犬90%)、在小鼠模型中可降低肺部病毒滴度至检测限以下,无遗传毒性。2021年12月获乌兹别克斯坦紧急使用授权,国内II/III期临床准备中。

- 开拓药业普克鲁胺:AR拮抗剂,通过下调ACE2和TMPRSS2表达阻止病毒入侵,并可抑制炎症因子风暴。2021年12月公布美国III期中期分析未达统计学显著性,但安全性良好,计划继续招募高风险患者;已在巴拉圭获EUA,真实世界数据显示死亡率仅4%(远低于巴拉圭平均水平);中国针对住院及轻中症患者的III期试验已获批。

- 真实生物阿兹夫定:原为抗HIV药物,双靶点抑制剂。初步临床研究(n=20)显示,FNC组首次核酸转阴平均时间2.60天,显著短于对照组的5.60天;治疗4天转阴率100%,优于羟氯喹组28天73%的转阴率;无药物相关不良事件。目前正在巴西等国开展全球III期临床。

3CL热门靶点,多款抑制剂处于早期阶段

3CL蛋白酶是病毒复制的关键酶,辉瑞Paxlovid已获批上市。国内进展如下:

- 前沿生物FB2001:注射用3CL抑制剂,针对中重度住院患者。临床前IC₅₀为0.053μM,EC₅₀为0.42μM,已在中美获批开展I期临床试验。

- 先声药业SIM0417:口服3CL抑制剂,临床前对多种新冠病毒株(包括Delta)有强抑制作用,处于Pre-IND阶段。

- 广生堂:与药明康德合作开发口服3CL抑制剂,预计2022年Q4完成临床前研究,权益归广生堂所有。

- 云顶新耀:从EDCC引进3CL蛋白酶抑制剂(EDDC-2214),首付款250万美元+里程碑付款约2亿美金,临床前具更强体外活性和口服生物利用度,临床试验有望2022年下半年启动。

风险提示

报告指出四大风险:①新冠病毒持续变异可能降低药物疗效;②全球疫苗接种及防控措施效果若持续改善,可能导致治疗药物市场需求下降;③临床试验进展存在不确定性,研发与审批可能不及预期;④公开资料信息更新存在滞后,研究结论可能失效。

总结

该报告系统梳理了Omicron变异株肆虐下国产新冠口服药物的研发机遇,强调小分子口服药在对抗变异株中具有不可替代的优势,同时指出国产药物研发对于保障国内疫情防控安全的重要性。当前进展最领先的为君实生物VV116(已获海外EUA)、开拓药业普克鲁胺(多项III期推进)和真实生物阿兹夫定(全球III期进行中),而3CL靶点成为新热点,多家企业处于早期开发阶段。报告建议重点关注君实生物,并关注前沿生物、开拓药业、先声药业等进度靠前企业及相关CDMO/API产业链。风险方面需警惕病毒变异、临床失败及疫情防控改善带来的需求减弱等因素。整体来看,国产新冠口服药市场前景广阔,但研发验证与商业化落地仍需时间检验。

微信扫一扫-立即使用

微信扫一扫-立即使用