中心思想

业绩超预期增长,经营质量持续优化

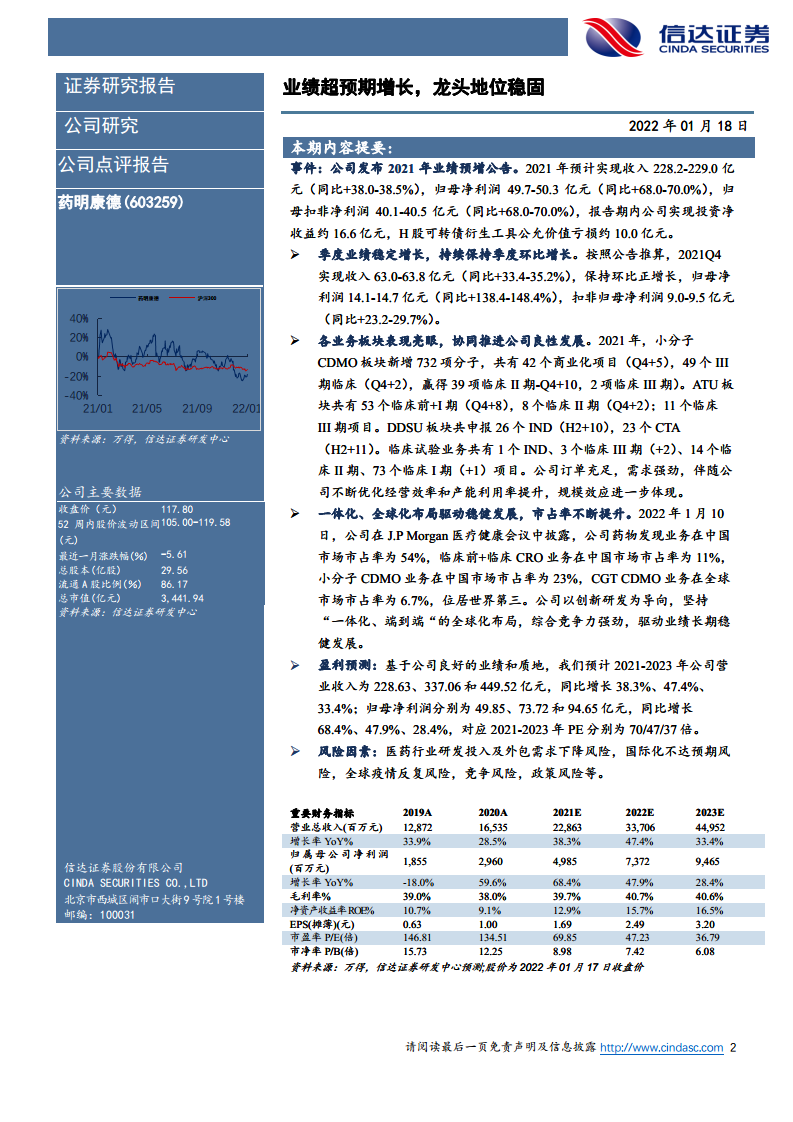

- 2021年公司预计实现收入228.2-229.0亿元,同比增长38.0-38.5%;归母净利润49.7-50.3亿元,同比增长68.0-70.0%;扣非归母净利润40.1-40.5亿元,同比增长68.0-70.0%,核心经营指标显著超出市场预期。

- 季度数据看,2021Q4收入环比持续正增长,归母净利润同比大增138.4-148.4%,体现良好经营韧性;同时扣非归母净利润增速放缓至23.2-29.7%,反映公允价值变动等非经常性因素扰动,但主营业务基本面强劲。

全业务板块协同进步,一体化全球化巩固龙头地位

- 各业务板块新增项目数亮眼,小分子CDMO新增732项分子,商业化项目达42个;ATU板块临床前+I期项目53个,II期8个,III期11个;DDSU申报26个IND;临床试验业务覆盖从IND到III期全阶段,整体订单充足,需求强劲。

- 公司药物发现业务在国内市占率达54%,小分子CDMO市占率23%,临床前+临床CRO市占率11%,CGT CDMO全球市占率6.7%位居世界第三,一体化平台叠加全球化布局,综合竞争力支撑长期稳健发展。

主要内容

事件:公司发布2021年业绩预增公告

- 全年预计收入228.2-229.0亿元(同比+38.0-38.5%),归母净利润49.7-50.3亿元(同比+68.0-70.0%),归母扣非净利润40.1-40.5亿元(同比+68.0-70.0%)。报告期内实现投资净收益约16.6亿元,H股可转债衍生工具公允价值亏损约10.0亿元。

季度业绩稳定增长,持续保持季度环比增长

- 2021Q4实现收入63.0-63.8亿元(同比+33.4-35.2%),环比正增长;归母净利润14.1-14.7亿元(同比+138.4-148.4%);扣非归母净利润9.0-9.5亿元(同比+23.2-29.7%),季度经营趋势稳健。

各业务板块表现亮眼,协同推进公司良性发展

小分子CDMO板块

- 新增732项分子,共有42个商业化项目(Q4+5),49个III期临床(Q4+2),赢得39项临床II期(Q4+10),2项临床III期。

ATU板块

- 共有53个临床前+I期(Q4+8),8个临床II期(Q4+2),11个临床III期项目。

DDSU板块

- 共申报26个IND(H2+10),23个CTA(H2+11)。

临床试验业务

一体化、全球化布局驱动稳健发展,市占率不断提升

- 2022年1月10日公司在J.P. Morgan健康医疗会议披露:药物发现业务中国市占率54%,临床前+临床CRO中国市占率11%,小分子CDMO中国市占率23%,CGT CDMO全球市占率6.7%(世界第三)。坚持“一体化、端到端”全球化布局,综合竞争力强劲。

盈利预测

- 预计2021-2023年营业收入分别为228.63亿、337.06亿、449.52亿元,同比增长38.3%、47.4%、33.4%;归母净利润分别为49.85亿、73.72亿、94.65亿元,同比增长68.4%、47.9%、28.4%;对应PE分别为70/47/37倍。

风险因素

- 医药行业研发投入及外包需求下降风险,国际化不达预期风险,全球疫情反复风险,竞争风险,政策风险等。

总结

药明康德2021年业绩超预期增长,全年收入增速达38%以上,归母净利润增速接近70%,各业务板块项目数量显著增加,订单充足驱动规模效应。公司在一体化平台和全球化布局下,多个细分领域市占率位居行业前列,龙头地位稳固。盈利预测显示未来三年仍将保持较高增长,但需关注行业需求变化、国际化进程及政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用