中心思想

员工持股计划与业绩信心共振

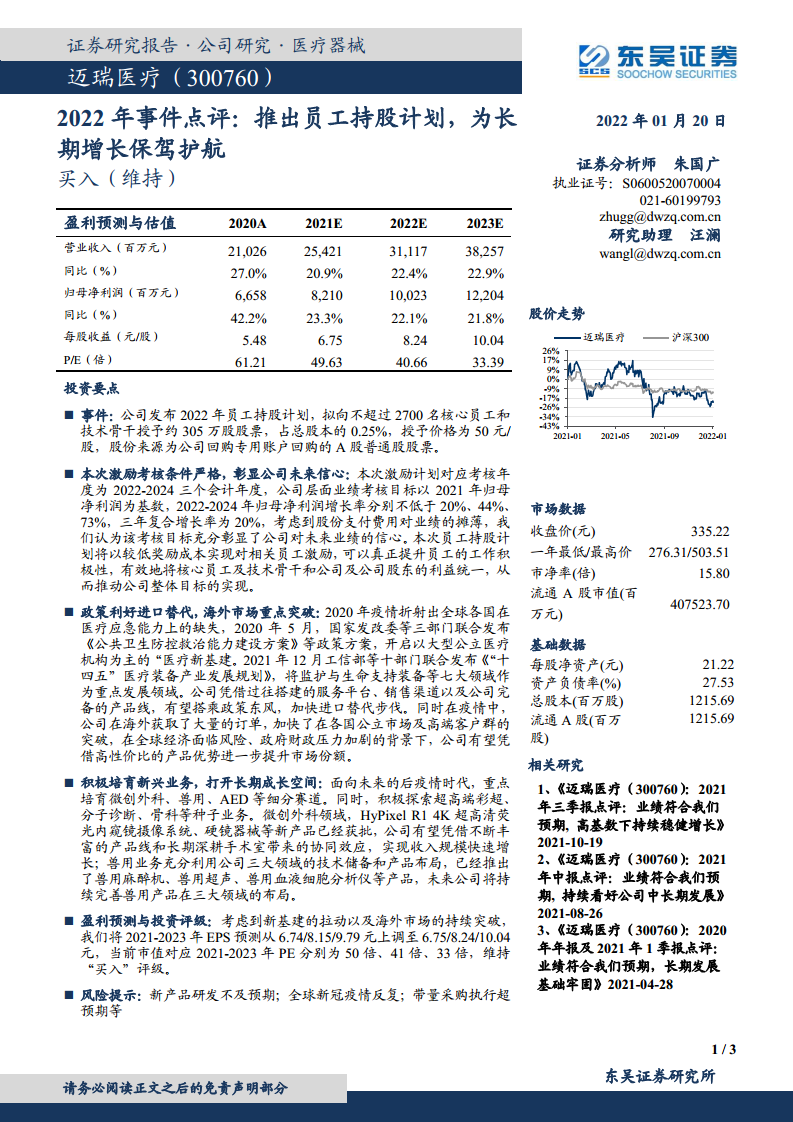

本次员工持股计划以严格考核条件(2022-2024年归母净利润复合增长20%)和低授予价格(50元/股)深度绑定核心员工与股东利益,彰显公司对未来盈利持续增长的坚定信心。同时,政策驱动的医疗新基建与海外市场突破形成双重引擎,叠加微创外科、兽用等新兴业务布局,为公司打开长期成长空间。基于此,东吴证券将2021-2023年EPS预测上调至6.75/8.24/10.04元,维持“买入”评级。

财务数据验证增长可持续性

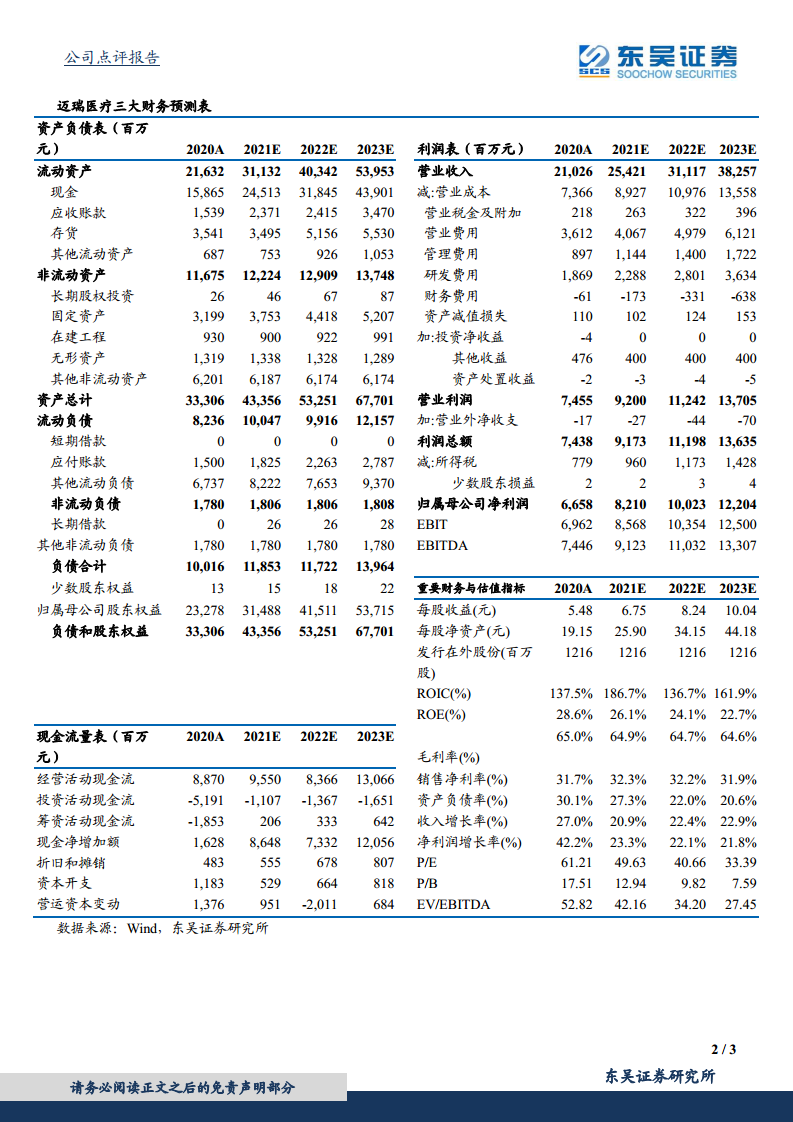

从财务预测看,公司2021-2023年营业收入同比增速分别达20.9%、22.4%、22.9%,归母净利润同比增速分别为23.3%、22.1%、21.8%,增速稳定在20%以上,毛利率保持在64.7%-65.0%高位,ROE维持在22.7%-28.6%,体现出高盈利能力和稳健的成长性,进一步支撑业绩考核目标的可行性。

主要内容

事件:员工持股计划落地

- 公司拟向不超过2700名核心员工和技术骨干授予约305万股股票(占总股本0.25%),授予价格为50元/股,股份来源为回购专用账户A股普通股。

- 考核年度为2022-2024年,归母净利润增长率以2021年为基数分别不低于20%、44%、73%,三年复合增长率20%,考量股份支付费用后,考核目标具备挑战性,彰显信心。

本次激励考核条件严格,彰显信心

- 以较低奖励成本实现激励,有效统一核心员工、技术骨干与股东利益,推动公司整体目标实现。

- 数据基础:2021年归母净利润基数为预测值(实际约82.10亿元,对应2021E),2022-2024年目标分别为98.52亿、117.42亿、142.03亿元(按20%/44%/73%增长率计算)。

政策利好进口替代,海外市场重点突破

- 2020年疫情催生“医疗新基建”:2020年5月国家发改委等三部门发布《公共卫生防控救治能力建设方案》;2021年12月工信部等十部门发布《“十四五”医疗装备产业发展规划》,重点发展监护与生命支持装备等七大领域。

- 公司凭借服务平台、销售渠道和完备产品线,将加速进口替代。

- 海外市场:疫情期间获大量订单,突破公立市场和高端客户群,凭借高性价比提升市场份额(全球经济压力下竞争优势更突出)。

积极培育新兴业务,打开长期成长空间

- 重点培育微创外科、兽用、AED等细分赛道,探索超高端彩超、分子诊断、骨科等种子业务。

- 微创外科领域:HyPixel R1 4K超高清荧光内窥镜摄像系统、硬镜器械等已获批,有望通过丰富产品线和手术室协同实现快速增长。

- 兽用业务:依托三大领域技术储备,已推出兽用麻醉机、兽用超声、兽用血液细胞分析仪,未来持续完善布局。

盈利预测与投资评级

- 上调2021-2023年EPS至6.75/8.24/10.04元(前值6.74/8.15/9.79元),当前市值对应PE分别为50/41/33倍,维持“买入”评级。

- 财务预测核心指标:2021-2023年营业收入分别为254.21亿/311.17亿/382.57亿元,归母净利润82.10亿/100.23亿/122.04亿元,毛利率64.9%/64.7%/64.6%,ROE 26.1%/24.1%/22.7%。

风险提示

- 新产品研发不及预期;全球新冠疫情反复;带量采购执行超预期。

总结

多重积极因素共振,成长确定性较强

本报告从员工持股计划、政策红利、海外拓展、新兴业务四个维度论证迈瑞医疗的长期增长逻辑。员工持股计划以严格考核条件(2022-2024年归母净利润复合增长20%)和低授予价格(50元/股)绑定核心员工利益,强化业绩信心。政策端“医疗新基建”和“十四五”医疗装备规划为进口替代提供持续动力;海外市场份额提升得益于疫情期间订单积累和高性价比优势。新兴业务(微创外科、兽用、AED)有望成为第二增长曲线。

财务预测支撑估值合理

上调后的盈利预测显示公司2021-2023年收入CAGR约22%,净利润CAGR约22.4%,毛利率稳定在65%左右,ROE维持在20%以上,PE从49.6倍降至33.4倍,估值具有吸引力。综合来看,公司在国产替代、全球化及新兴业务布局下具备长期投资价值,风险点主要在于研发、疫情及集采不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用