中心思想

高增长业绩验证医美龙头成长性

爱美客2021年业绩预告显示,归母净利润预计同比增长104.66%-127.4%至9-10亿元,远超行业平均水平。这一高增长主要得益于核心产品嗨体系列持续放量、宝尼达品牌资产沉淀以及新品濡白天使的逐步放量。公司凭借差异化产品矩阵和高效的营销网络,在医美赛道中展现出显著的规模效应和盈利能力提升。

产品矩阵与研发管线构筑长期增长基石

公司战略布局清晰,从玻尿酸核心业务向长效再生、肉毒素、体重管理等多元领域拓展。当前多个在研产品(如注射用A型肉毒毒素、利拉鲁肽注射液等)进入临床阶段,为长期持续增长提供充足储备。天风证券认为,爱美客的高速增长是长期维度的,有望成为中国医美市场的大型龙头公司。

主要内容

业绩预告:净利润同比翻倍,盈利能力显著提升

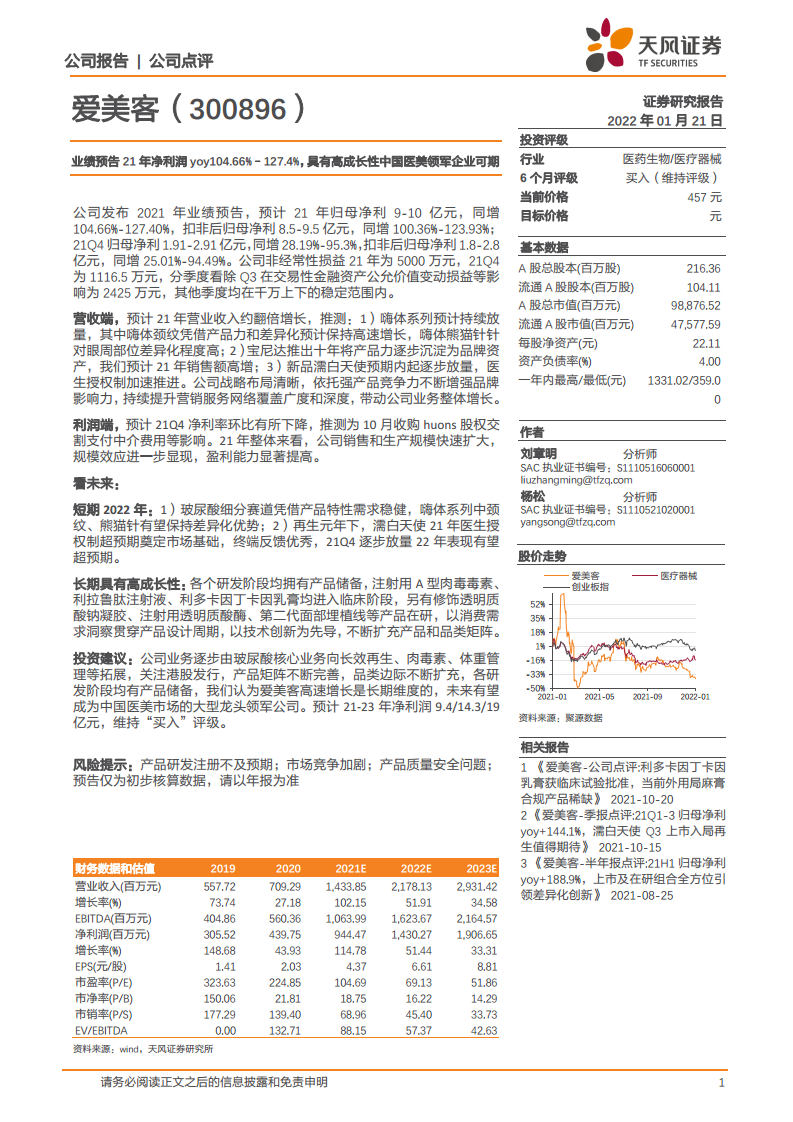

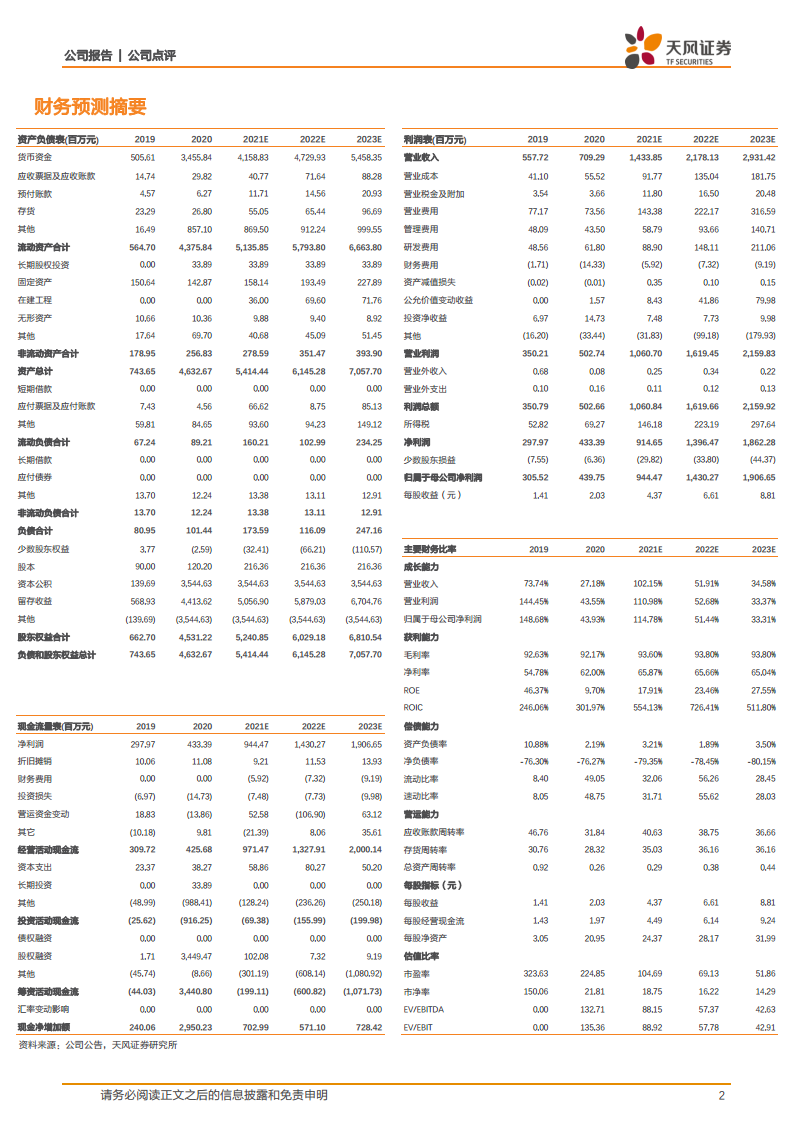

公司发布2021年业绩预告,预计归母净利润9-10亿元,同比增长104.66%-127.40%;扣非后归母净利润8.5-9.5亿元,同比增长100.36%-123.93%。21Q4归母净利润1.91-2.91亿元,同比增长28.19%-95.3%。非经常性损益全年约5000万元,保持稳定。分季度看,Q3因交易性金融资产公允价值变动影响2425万元,其他季度均在千万级别。

营收端:核心产品放量驱动,营收预计翻倍增长

嗨体系列:差异化优势持续释放

嗨体颈纹凭借产品力和差异化保持高速增长;嗨体熊猫针针对眼周部位,差异化程度高,预计持续放量。

宝尼达:品牌资产沉淀,销售额高增

宝尼达推出十年,产品力逐步沉淀为品牌资产,预计2021年销售额实现高增长。

濡白天使:医生授权制加速,逐步放量

新品濡白天使在预期内逐步放量,医生授权制加速推进,终端反馈优秀,21Q4表现开始显现。

利润端:规模效应显现,Q4费用影响净利率

全年盈利能力显著提高

21年整体销售和生产规模快速扩大,规模效应进一步显现,盈利能力显著提高。

Q4净利率环比下降原因

预计21Q4净利率环比有所下降,推测为10月收购Huons股权交割支付中介费用等影响。

未来展望:短期差异化优势持续,长期研发管线丰富

短期2022年:嗨体保持差异化,濡白天使有望超预期

玻尿酸细分需求稳健,嗨体系列颈纹、熊猫针有望保持差异化优势;再生元年下,濡白天使21年医生授权制超预期奠定市场基础,22年表现有望超预期。

长期高成长性:多产品在研,构筑成长阶梯

各研发阶段均有产品储备,注射用A型肉毒毒素、利拉鲁肽注射液、利多卡因丁卡因乳膏均进入临床阶段,另有修饰透明质酸钠凝胶、注射用透明质酸酶、第二代面部埋植线等产品在研。公司以消费需求洞察贯穿产品设计周期,以技术创新为先导,不断扩充产品和品类矩阵。

投资建议与风险提示

投资建议:维持“买入”评级

预计21-23年净利润9.4/14.3/19亿元,维持“买入”评级。公司业务逐步由玻尿酸核心业务向长效再生、肉毒素、体重管理等领域拓展,关注港股发行,产品矩阵不断完善。

风险提示

产品研发注册不及预期;市场竞争加剧;产品质量安全问题;预告仅为初步核算数据,请以年报为准。

总结

爱美客2021年业绩预告显示归母净利润同比增长104.66%-127.4%,核心驱动来自嗨体系列、宝尼达和濡白天使的强劲表现,营收预计翻倍增长。公司规模效应显著,盈利能力大幅提升。短期看,嗨体系列差异化优势与濡白天使放量有望持续推动增长;长期看,丰富的在研管线(肉毒素、利拉鲁肽等)为未来成长提供支撑。天风证券维持“买入”评级,认为公司具备成为中国医美市场大型龙头公司的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用