中心思想

业绩高速增长与订单结构优化

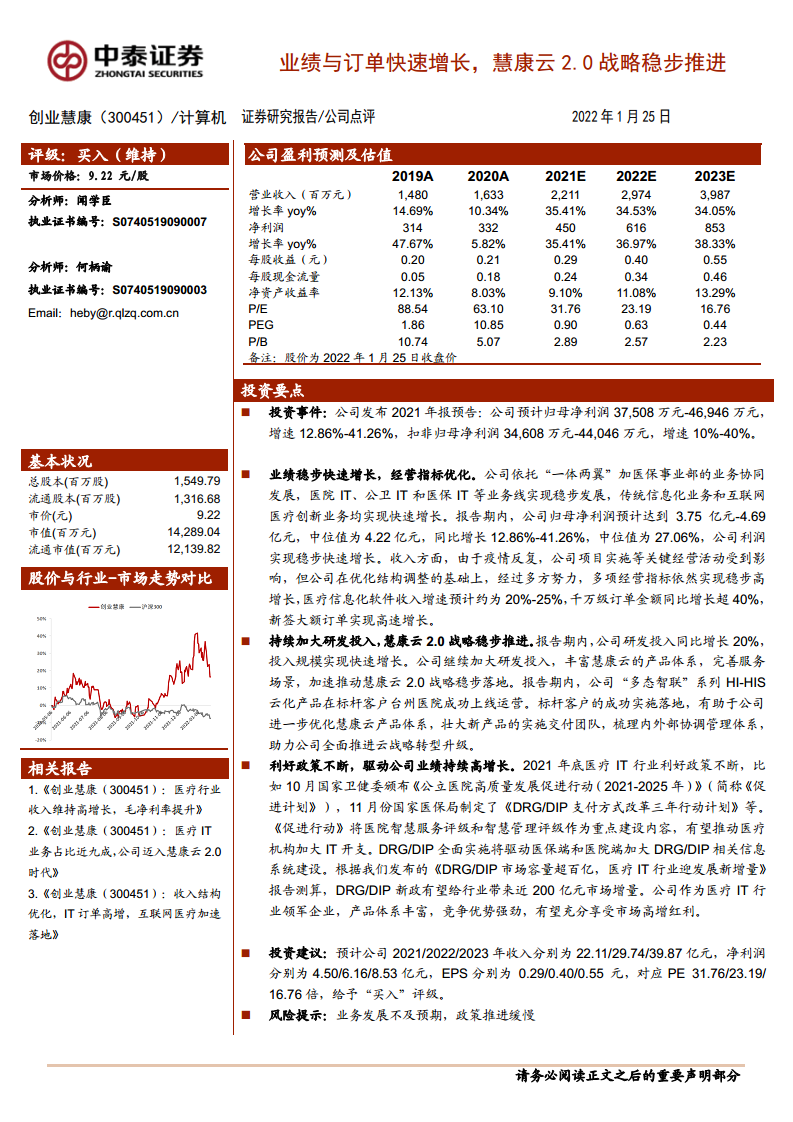

报告核心观点在于创业慧康依托“一体两翼”与医保事业部的业务协同,2021年业绩实现稳步快速增长。归母净利润中位数约4.22亿元,同比增长27.06%;医疗信息化软件收入增速预计20%-25%,千万级订单金额同比增长超40%,新签大额订单高速增长,经营指标显著优化。

慧康云2.0战略落地与政策红利驱动

公司持续加大研发投入(同比增长20%),推动慧康云2.0战略稳步落地,标杆客户台州医院HI-HIS云化产品成功上线,为全国推广奠定基础。同时,行业利好政策密集出台(如《公立医院高质量发展促进行动》《DRG/DIP支付方式改革三年行动计划》),预计带来近200亿元市场增量,公司作为领军企业将充分受益。

主要内容

投资事件与业绩预告

公司发布2021年度业绩预告,预计归母净利润3.75亿元至4.69亿元,增速12.86%-41.26%;扣非归母净利润3.46亿元至4.40亿元,增速10%-40%。业绩增长受疫情反复影响,但仍实现稳步快速增长。

业绩与订单快速增长

- 收入表现:医疗信息化软件收入增速约20%-25%,千万级订单金额同比增长超40%,新签大额订单高速增长。

- 利润表现:归母净利润中位值4.22亿元,同比增长27.06%,利润稳步增长。

- 经营指标优化:通过结构调整和多方努力,多项经营指标实现高增长。

研发投入与慧康云2.0战略

- 研发投入:报告期内研发投入同比增长20%,规模快速增长。

- 产品体系:丰富慧康云产品体系,完善服务场景。

- 标杆落地:“多态智联”系列HI-HIS云化产品在台州医院成功上线,为全面推进云战略转型提供示范。

利好政策驱动

- 政策动态:2021年底国家卫健委《公立医院高质量发展促进行动(2021-2025年)》将智慧服务评级和智慧管理评级作为重点;国家医保局《DRG/DIP支付方式改革三年行动计划》推动相关系统建设。

- 市场增量:DRG/DIP新政有望带来近200亿元市场增量,公司作为医疗IT领军企业竞争优势显著。

投资建议与风险提示

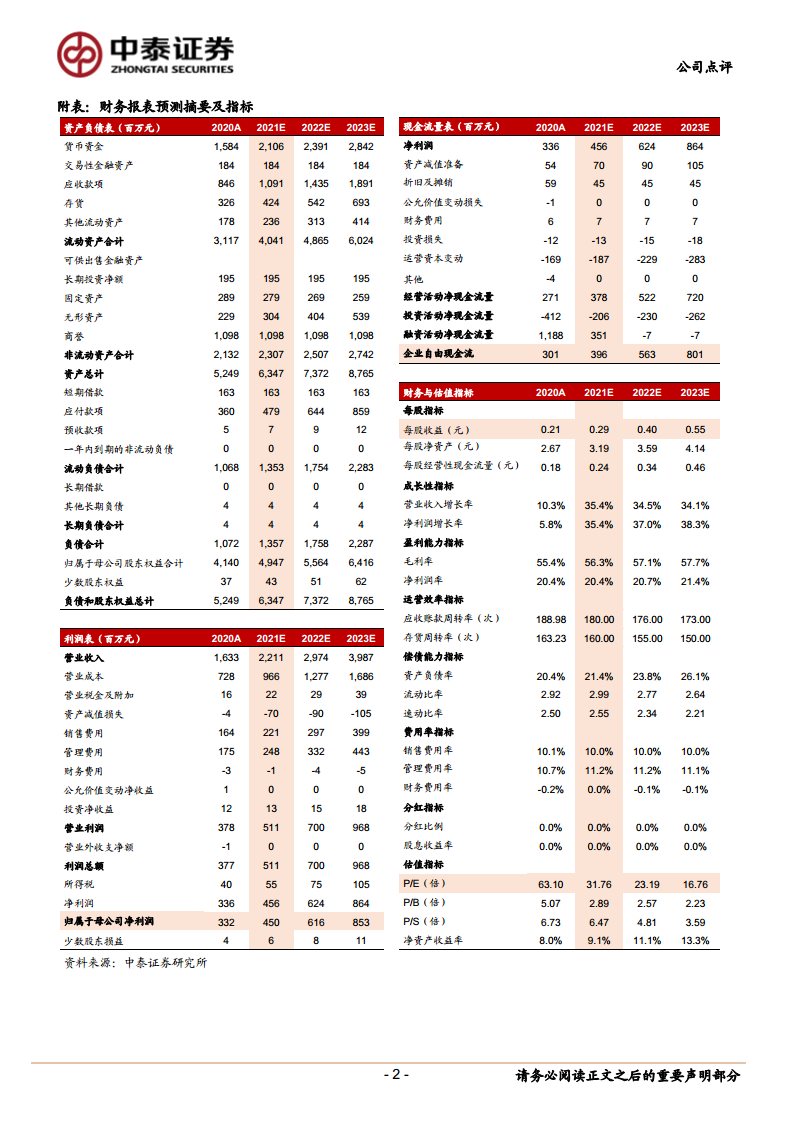

- 盈利预测:预计2021/2022/2023年收入分别为22.11/29.74/39.87亿元,净利润分别为4.50/6.16/8.53亿元,EPS分别为0.29/0.40/0.55元,对应PE 31.76/23.19/16.76倍。

- 评级:给予“买入”评级。

- 风险:业务发展不及预期,政策推进缓慢。

总结

创业慧康2021年业绩与订单实现高速增长,归母净利润中位数增长27.06%,千万级订单增速超40%,体现业务协同与订单结构优化成效。公司持续加大研发投入,慧康云2.0战略通过标杆客户上线稳步推进,为云转型奠定基础。行业政策红利(DRG/DIP改革、公立医院高质量发展)带来近200亿元市场增量,公司作为医疗IT领军企业有望持续受益。基于强劲的基本面和成长性,报告给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用