中心思想

市场调整创造布局窗口,估值触底提供安全边际

报告指出,2022年1月医药生物板块大幅回调,下跌14.9%,跑输沪深300约7.3%,在28个子行业中排名第27位。其中医疗服务子板块跌幅最大(18.60%),医药商业跌幅最小(11.23%)。板块相对全部A股(剔除金融)的溢价率已降至2015年以来最低点,赛道龙头估值消化后逐步进入合理区间。报告认为,调整提供了布局良机,建议投资者积极把握低估值板块的困境反转(如API、连锁药房、中药)以及高景气赛道的逢低介入机会(如CRO/CDMO、生命科学上游、医疗服务)。

十四五规划明确创新驱动与产业链升级,政策红利持续释放

《“十四五”医药工业发展规划》的发布是本月核心政策事件。规划提出医药工业营业收入和利润总额年均增速保持在8%以上,全行业研发投入年均增长10%以上;到2025年,创新产品新增销售额占行业营收增量比重进一步提升。报告强调,研发创新和产业链升级已成确定性趋势,具体利好方向包括:创新药及器械、上游科研试剂与CRO、以及医药高端制造的全球化(CDMO/特色原料药)。这一政策基调为行业中长期发展提供了清晰指引。

主要内容

2月行业投资观点

《“十四五”医药工业发展规划》发布,聚焦创新驱动和产业链发展

报告详细解读了该规划的核心目标:规模效益稳步增长、创新驱动转型、产业链供应链稳定可控、供应保障能力持续增强、制造水平系统提升、国际化发展全面提速。重点任务包括加快产品创新和产业化技术突破、提升产业链稳定性和竞争力、增强供应保障能力、推动制造能力系统升级、创造国际竞争新优势。报告据此提出三大投资主线——“创新前沿、中国制造、消费升级”,并细化了各方向的受益标的。

创新前沿:重视创新出海与产业链布局

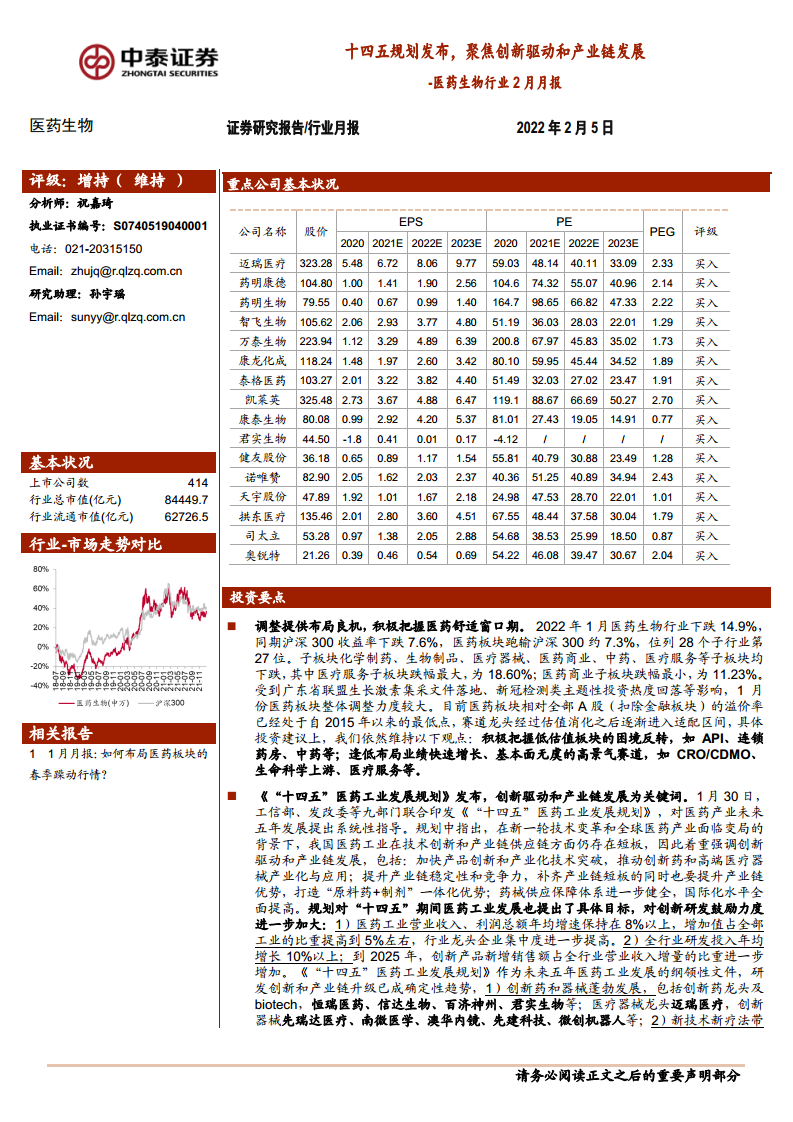

报告看好上游产业链服务(科研试剂、CRO、模式动物)以及终端产品及技术创新(创新药龙头、创新器械)。具体标的包括诺唯赞、昭衍新药、恒瑞医药、迈瑞医疗等。

中国制造:医药高端制造逻辑强化

报告指出,CDMO/CMO赛道景气上行,特色原料药拐点确立,装备及耗材领域国产替代加速。重点推荐药明生物、药明康德、凯莱英、司太立、天宇股份、迈瑞医疗等。

消费升级:医疗服务与疫苗需求增长

报告看好医疗服务扩张(爱尔眼科、通策医疗)、国产疫苗技术革新(智飞生物、万泰生物)以及连锁药房、品牌中药。

Omicron成主流毒株,加强接种仍有效

世卫组织数据显示Omicron已在多数国家占比超90%。研究显示全面接种第三针可提升对Omicron的保护力,显著降低重症比例。建议关注新冠疫苗相关企业(智飞生物、康泰生物等),长期看好二类苗行业20%-30%的复合增长。

中泰医药重点推荐组合

2月重点推荐16只股票:迈瑞医疗、药明康德、药明生物、智飞生物、万泰生物、康龙化成、泰格医药、凯莱英、康泰生物、君实生物、健友股份、诺唯赞、天宇股份、拱东医疗、司太立、奥锐特。报告同时回顾了1月推荐组合平均跌幅15.43%,跑输医药行业0.49%。

行业热点聚焦

(1)生长激素、血制品集采方案落地

广东11省联盟集采出炉,生长激素水针最高有效申报价较挂网价降幅约70%,但涉及规模仅占相关公司收入很小比例(如金赛药业集采规模1.17亿元,占2020年收入比约2%),短期业绩影响可控。血制品中选规则温和,最高有效申报价多数高出挂网价30%-40%,预计降价幅度有限,且可能促进国产替代。

(2)五家中国药企入围MPP默沙东口服新冠药仿制协议名单

复星医药、博瑞医药、龙泽制药、迪赛诺获许生产Molnupiravir原料药和成品药,维亚生物旗下朗华制药获许生产原料药。报告建议持续关注新冠治疗药物及产业链投资机会,重点关注国内研发创新企业、海外大药企CDMO产业链以及仿制药API申请。

1月板块回顾与分析

板块收益

2022年1月医药生物行业下跌14.9%,跑输沪深300约7.3%,位列28个子行业第27位。所有子板块均下跌,医疗服务跌幅最大(-18.60%),医药商业跌幅最小(-11.23%)。

板块估值

以2022年盈利预测PE计算,医药板块估值26.49倍,相对全部A股(剔除金融)溢价率29.59%。以TTM估值法,板块PE为29倍,低于历史均值37倍,相对溢价率为34%。

个股表现

本月涨幅前五:海辰药业、九安医疗、奥翔药业、热景生物、亚太药业。跌幅前五:药石科技、长春高新、国新健康、欧普康视、新华医疗。

附录(简要提及)

报告附录包括中药材价格指数(明显上涨)、本期研究报告汇总、主要覆盖公司估值一览表以及行业风险因素分析。

总结

政策与市场共振,聚焦创新与制造主线

本报告核心结论是:2022年1月医药板块经历深度调整,但估值已回落至历史低位,叠加“十四五”医药工业发展规划释放的明确政策信号,行业正迎来布局窗口。报告系统梳理了三条长期投资主线——创新前沿(创新药、器械、上游服务)、中国制造(CDMO、特色原料药、装备耗材)和消费升级(医疗服务、疫苗、药房),并给出2月重点推荐组合。短期催化剂包括新冠治疗药产业链机遇以及集采落地后的预期修复。整体上,报告对医药行业维持“增持”评级,强调逢低布局高景气赛道和低估值困境反转标的。

微信扫一扫-立即使用

微信扫一扫-立即使用