中心思想

全球医美布局再升级,能量源器械技术全覆盖

- 华东医药通过全资子公司Sinclair收购美国能量源医美器械公司Viora 100%股权,这是继收购西班牙High Tech后,公司在能量源器械领域的又一次全球化布局,旨在实现能量源器械主流技术的全覆盖。

- Viora拥有多频射频、强脉冲光、高压喷射等多元化技术,其产品线与Sinclair的EBD业务形成互补,公司预计新产品有望于2H22陆续在海外上市,进一步巩固其在全球医美市场的竞争地位。

多业务协同催化,2022年戴维斯双击可期

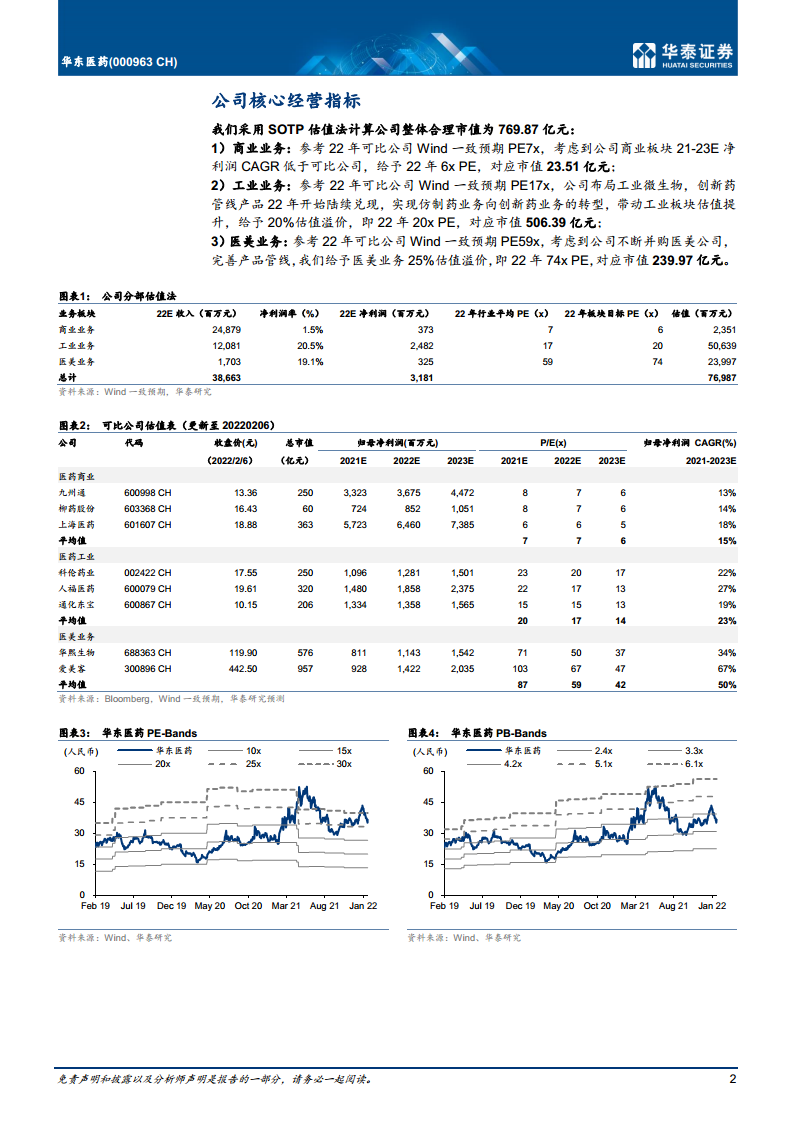

- 公司通过持续的并购完善医美版图,同时微生物工程与创新药等新业务快速发展,存量业务企稳回升,2022年有望迎来戴维斯双击。分部估值法下给予目标价44.00元,对应2022年PE约20倍(工业业务)、74倍(医美业务)。

- 公司21-23年EPS预测为1.45/1.82/2.29元,医美业务在加速并购与新产品放量驱动下有望快速增长,工业微生物及创新药管线逐步兑现,共同催化业绩增长。

主要内容

一、Viora:专注于无创和微创能量源设备的国际化医美公司

- 二级要点:

- Viora总部位于美国纽约,在全球60多个国家和地区拥有超过1万家机构用户。

- 已上市产品包括:1) Reaction:多频射频CORE技术,已获FDA及NMPA三类医疗器械证书;2) V系列:集射频、强脉冲光、激光于一体的多功能平台,三款产品获FDA和CE认证;3) EnterJet:JVR无针微创高压喷射技术,用于疤痕修复及面部提拉;4) Pristine:钻石微晶磨皮设备;5) Infusion:Ionwave电穿孔导入技术。

- 此次收购将补充公司能量源器械技术,实现主流技术全覆盖。

二、与医美管线协同,丰富无创医美产品组合

- 二级要点:

- Ellanse:截至21年底,中国市场入院250+,培训400+医生,预计21年收入约1.5亿元。

- 无创产品:酷雪F0于1Q22国内上市(耗材+器械模式);射频产品Safyre(面部年轻化)预计2Q22中国上市。

- 在研管线:埋线、MaiLi玻尿酸、肉毒素、皮肤管理(F1+F2)、冷冻溶脂、KiOmedine壳聚糖等有序推进;Viora带来女性颈部、胸部及私密部位专业设备,新产品2H22海外上市。

三、新业务+存量盘,共同催化业绩快速增长

- 二级要点:

- 医美业务:加速并购+新产品放量驱动快速增长。

- 工业微生物:依托珲达生物等五大研发产业基地,布局医药原料、高端中间体、特殊化学品及生物材料等。

- 创新药业务:通过自研+平台合作+产品引进,管线渐成。

- 存量业务:企稳回升,为整体业绩提供支撑。

四、风险提示

- 产品销售不及预期、产品降价风险、研发进度不达预期。

五、经营预测指标与估值

- 公司21-23年营业收入预测分别为353.37亿、386.63亿、434.16亿元;归母净利润分别为25.43亿、31.81亿、40.15亿元。

- SOTP估值法:商业业务22年6x PE(市值23.51亿元)、工业业务22年20x PE(市值506.39亿元)、医美业务22年74x PE(市值239.97亿元),合计合理市值769.87亿元,目标价44.00元。

总结

华东医药通过收购Viora进一步强化其在能量源医美器械领域的全球布局,实现技术互补与产品组合升级。公司当前处于多业务驱动增长阶段:医美业务通过并购与新品放量快速成长,工业微生物与创新药管线逐步兑现,存量业务企稳回升。21-23年EPS预测分别为1.45/1.82/2.29元,分部估值法下目标价44.00元,维持“买入”评级。风险因素包括销售、降价及研发进度不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用