中心思想

内外资一致性减仓与市场流动性分化

本报告核心观点表明,在1月24日至1月28日的交易周内,市场资金呈现出显著的板块分化与内外资协同效应。一方面,内外资在医药生物、电子和电力设备三大行业形成一致性减持,显示出机构对这些高估值或前期热门赛道短期风险的共同规避;另一方面,北上资金与两融资金在公用事业、银行和农林牧渔等防御性板块出现明显分歧,反映出不同类型投资者对宏观经济周期与政策导向的不同解读。与此同时,央行通过逆回购操作净释放4000亿元流动性,银行间利率下行,无风险利率走低,整体货币政策维持宽松基调,但市场情绪在春节前趋于谨慎,交投活跃度有所回落。

资金流向揭示市场结构性调整信号

从数据层面看,北上资金单周净流出260.71亿元,逆转前一周净流入291.97亿元的态势;两融余额单周回落686.96亿元至17131.67亿元,所有行业均出现余额下降。其中,电子、医药生物和计算机行业两融余额回落幅度最大,分别达896.83亿元、881.32亿元和746.10亿元,与北上资金减持方向高度吻合。重仓股持仓变动亦显示,恒瑞医药、中国平安和平安银行遭到北上资金明显减持,而国电南瑞、招商银行获小幅增持,表明资金正从部分消费与成长龙头转向业绩确定性更强的标的。这一结构性调整信号值得投资者关注。

主要内容

01 北上资金

1.1 周度净流入金额

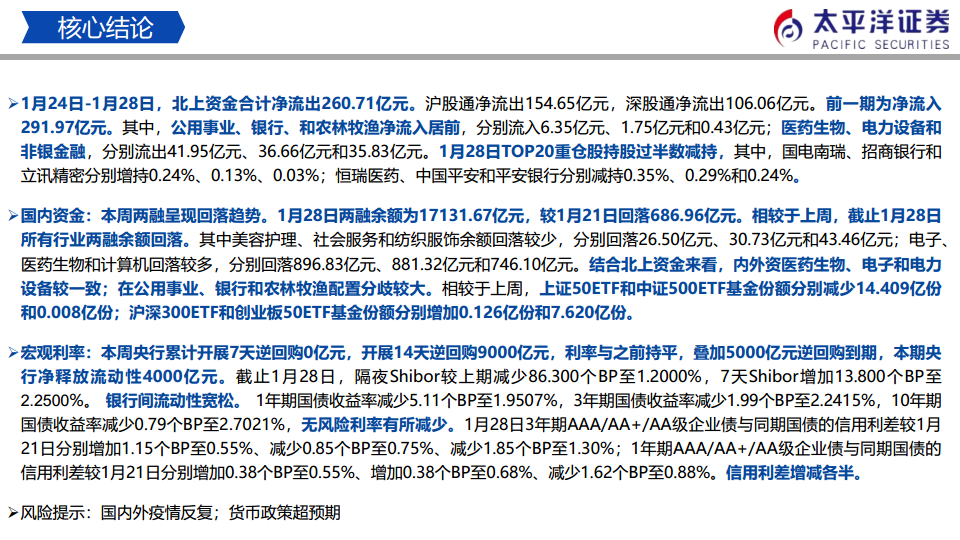

1月24日至1月28日,北上资金合计净流出260.71亿元。其中沪股通净流出154.65亿元,深股通净流出106.06亿元。前一统计周期(1月17日至1月21日)为净流入291.97亿元,资金流向发生显著逆转。

1.2 净流入行业变化

根据持股数变动与成交均价估算,过半数行业遭遇北上资金净流出。净流入居前的行业为公用事业(6.35亿元)、银行(1.75亿元)和农林牧渔(0.43亿元);净流出最大的行业为医药生物(-41.95亿元)、电力设备(-36.66亿元)和非银金融(-35.83亿元)。

1.3 北上资金市值总额

截至1月28日,北上资金持股市值为2.54万亿元,占全A流通市值的2.83%,较12月末下降2242.05亿元,显示外资在A股整体减持规模较大。

1.4 行业市值变化

分行业看,北上资金持股市值过半行业回落。商贸零售市值回升4.58亿元,表现居前;食品饮料(-251.16亿元)、医药生物(-199.08亿元)和电力设备(-123.18亿元)市值回落最多,反映出外资正从消费与新能源板块撤出。

1.5 TOP20重仓股持仓变化

相较于1月21日,1月28日TOP20重仓股持股过半数减持。增持幅度前三为国电南瑞(+0.24%)、招商银行(+0.13%)和立讯精密(+0.03%);减持幅度前三为恒瑞医药(-0.35%)、中国平安(-0.29%)和平安银行(-0.24%)。外资偏好向公用事业与银行龙头倾斜,而医药与金融权重股承压。

02 交投活跃度

2.1 融资融券总额变化

本周两融余额显著回落。1月28日两融余额为17131.67亿元,较1月21日回落686.96亿元,为近期较大单周降幅,反映市场杠杆资金情绪趋于谨慎。

2.2 行业融资融券变化

所有行业两融余额均出现回落。回落最少的行业为美容护理(-26.50亿元)、社会服务(-30.73亿元)和纺织服饰(-43.46亿元);回落最多的行业为电子(-896.83亿元)、医药生物(-881.32亿元)和计算机(-746.10亿元)。内外资在医药生物、电子和电力设备上减仓方向一致;而在公用事业、银行和农林牧渔上存在明显分歧,表明不同资金属性对防御板块的配置逻辑并不相同。

2.3 指数ETF基金份额变化

截至1月28日,上证50ETF、沪深300ETF、中证500ETF和创业板50ETF基金份额分别为199.24亿份、46.45亿份、4.28亿份和88.93亿份。相较于1月21日,上证50ETF份额减少14.409亿份,中证500ETF减少0.008亿份;沪深300ETF增加0.126亿份,创业板50ETF增加7.620亿份。资金通过ETF渠道对创业板配置有所加强,或反映对成长板块左侧布局的意图。

2.4 指数换手率及历史分位

相较于1月21日,上证综指换手率减少0.09个百分点至0.69%,沪深300换手率减少0.05个百分点至0.45%,创业板指换手率减少0.29个百分点至1.44%。三大指数换手率均处于2013年以来中位数以下,创业板指仅处于16.21%历史分位,市场交投活跃度整体下降。

03 利率市场

3.1 公开市场操作

本周央行累计开展7天逆回购0亿元,开展14天逆回购9000亿元,利率维持不变,叠加5000亿元逆回购到期,本期央行净释放流动性4000亿元,以呵护春节前资金面。

3.2 银行间利率

银行间流动性保持宽松。截至1月28日,隔夜Shibor较上期减少86.30个BP至1.2000%,7天Shibor增加13.80个BP至2.2500%。隔夜利率大幅下行反映短期资金充裕。

3.3 债券利率

无风险利率有所下行。1月28日,1年期国债收益率减少5.11个BP至1.95%,3年期减少1.99个BP至2.24%,10年期减少0.79个BP至2.70%。信用利差方面,3年期AAA级企业债与国债信用利差增加1.15个BP至0.55%,AA+级减少0.85个BP至0.75%,AA级减少1.85个BP至1.30%;1年期信用利差增减各半。整体来看,信用市场未现明显恶化,但利率下行为企业融资成本下降提供空间。

总结

本报告通过对1月第4周资金面与利率面的系统梳理,揭示了春节前市场流动性的主要特征:第一,内外资在医药生物、电子和电力设备三大板块形成一致性减仓,净流出规模居前,同时两融余额全面回落,杠杆资金去化明显,反映市场风险偏好下降,资金从高估值成长板块撤离。第二,北上资金净流出260.71亿元,逆转前一周净流入态势,且重仓股持仓变动显示外资减持中国平安、恒瑞医药等权重股,增持国电南瑞、招商银行等防御与银行龙头,配置方向更趋稳健。第三,央行通过逆回购净投放4000亿元,隔夜Shibor下行86BP,国债收益率全面走低,银行间流动性宽松,政策面维持偏暖基调,但未对市场情绪产生有效提振。第四,ETF份额变动显示,创业板50ETF获7.62亿份净申购,而上证50ETF遭14.41亿份净赎回,资金在宽基指数上呈现短期结构偏好,部分资金可能试图通过成长类ETF进行左侧布局。总体而言,报告期内A股面临内外资共同流出的压力,市场交投活跃度下降,但流动性环境宽松,政策端提供了支撑。投资者需关注风险点包括国内外疫情反复及货币政策超预期变动,后续市场企稳需等待资金情绪修复和盈利预期的改善信号。

微信扫一扫-立即使用

微信扫一扫-立即使用