中心思想

业绩超预期驱动因素与商业模式验证

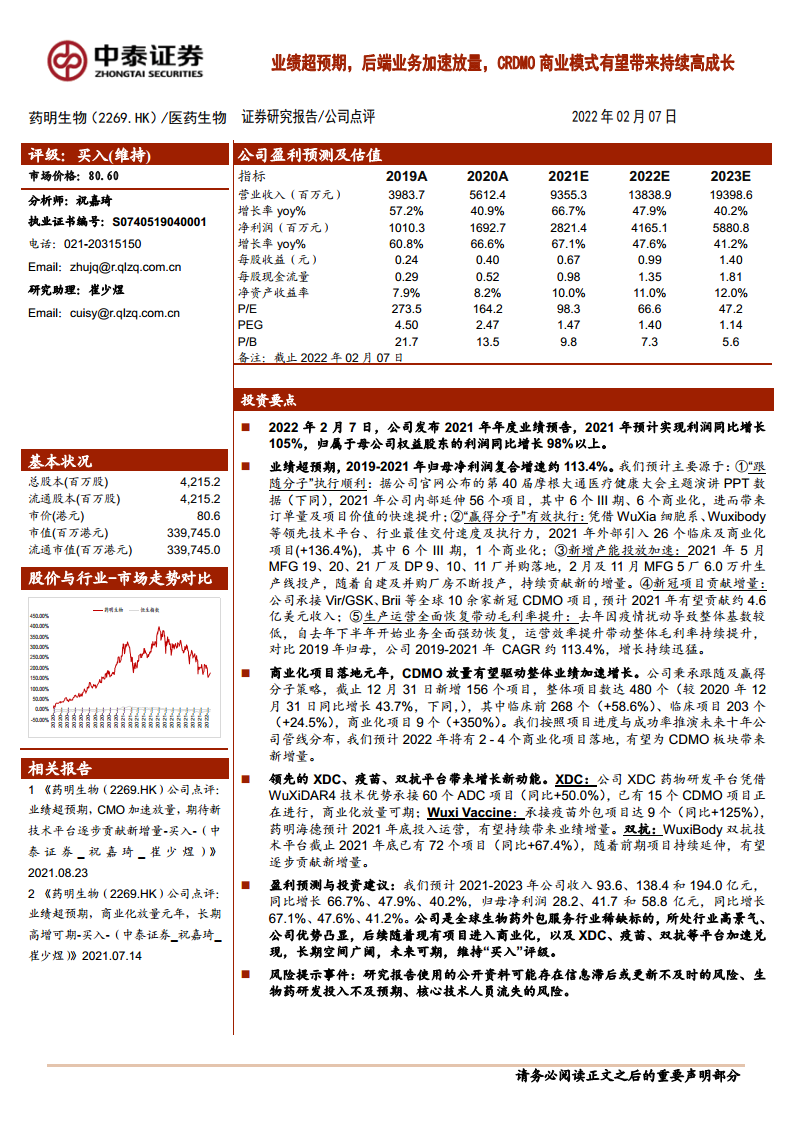

本报告核心观点认为,药明生物2021年业绩表现远超市场预期,归母净利润同比增长超98%,2019-2021年复合增速高达113.4%,主要得益于“跟随分子”与“赢得分子”双重战略的高效执行、产能快速投放、新冠项目贡献以及运营效率提升。公司CRDMO(合同研发与生产外包)商业模式在商业化项目落地元年正式进入放量阶段,预计将驱动未来业绩持续高增长。

技术平台多元化打开长期成长空间

报告进一步强调,公司凭借XDC(抗体偶联药物)、双抗、疫苗等领先技术平台的加速兑现,已形成多维度增长动能。这些平台不仅提升了项目承接能力,还为公司从临床前到商业化的全链条服务提供了核心竞争优势,长期发展空间广阔。

主要内容

投资要点

业绩预告与核心增长引擎

2022年2月7日,公司发布2021年年度业绩预告,预计利润同比增长105%,归属于母公司权益股东的净利润同比增长98%以上。业绩超预期主要源于:①“跟随分子”策略下内部延伸56个项目,其中III期6个、商业化6个,带动订单量和项目价值快速提升;②“赢得分子”策略通过领先技术平台和交付速度,外部引入26个临床及商业化项目(同比增长136.4%);③新增产能投放加速,MFG 5厂6.0万升生产线等投产贡献增量;④新冠项目预计贡献约4.6亿美元收入;⑤生产运营全面恢复带动毛利率提升。

商业化项目落地与CDMO放量前景

2021年为公司商业化项目落地元年,整体项目数达480个(同比增长43.7%),其中临床前268个、临床203个、商业化9个(同比增长350%)。基于项目进度与成功率推演,预计2022年将有2-4个商业化项目落地,为CDMO板块带来显著新增量,推动整体业绩加速增长。

新兴技术平台贡献增长新动能

XDC平台凭借WuXiDAR4技术优势承接60个ADC项目(同比增长50.0%),15个CDMO项目进行中;Wuxi Vaccine承接9个疫苗外包项目(同比增长125%),药明海德预计2021年底投入运营;双抗平台WuxiBody截止2021年底共有72个项目(同比增长67.4%),随项目延伸逐步贡献增量。

盈利预测与投资建议

预计2021-2023年收入93.6/138.4/194.0亿元,同比增长66.7%/47.9%/40.2%;归母净利润28.2/41.7/58.8亿元,同比增长67.1%/47.6%/41.2%。维持“买入”评级,认为公司是全球生物药外包服务稀缺标的,长期增长空间广阔。

风险提示

行业与项目风险

报告指出生物药行业景气度可能因其他疗法替代而下降,生物药研发投入存在不确定性;业务项目数量预测基于一定前提假设,存在不及预期风险。

信息与运营风险

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;核心技术人员流失可能影响研发及商业化目标;海外销售占比超50%,汇率波动将对业绩产生较大影响。

总结

报告基于药明生物2021年业绩预告,通过详实的数据分析,确认了公司CRDMO商业模式的强劲增长动力。核心亮点在于:业绩增长超预期(2019-2021年归母净利润CAGR 113.4%),商业化项目落地驱动CDMO放量,以及XDC、双抗、疫苗等技术平台提供多元增长动能。同时,报告也客观提示了行业景气度、项目预测、信息更新、人才流失及汇率波动等潜在风险。整体而言,报告维持“买入”评级,认为公司凭借战略执行与平台优势,在生物药高景气赛道中具备持续高成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用