中心思想

差异化战略与集团协同:平安好医生构建长期竞争优势

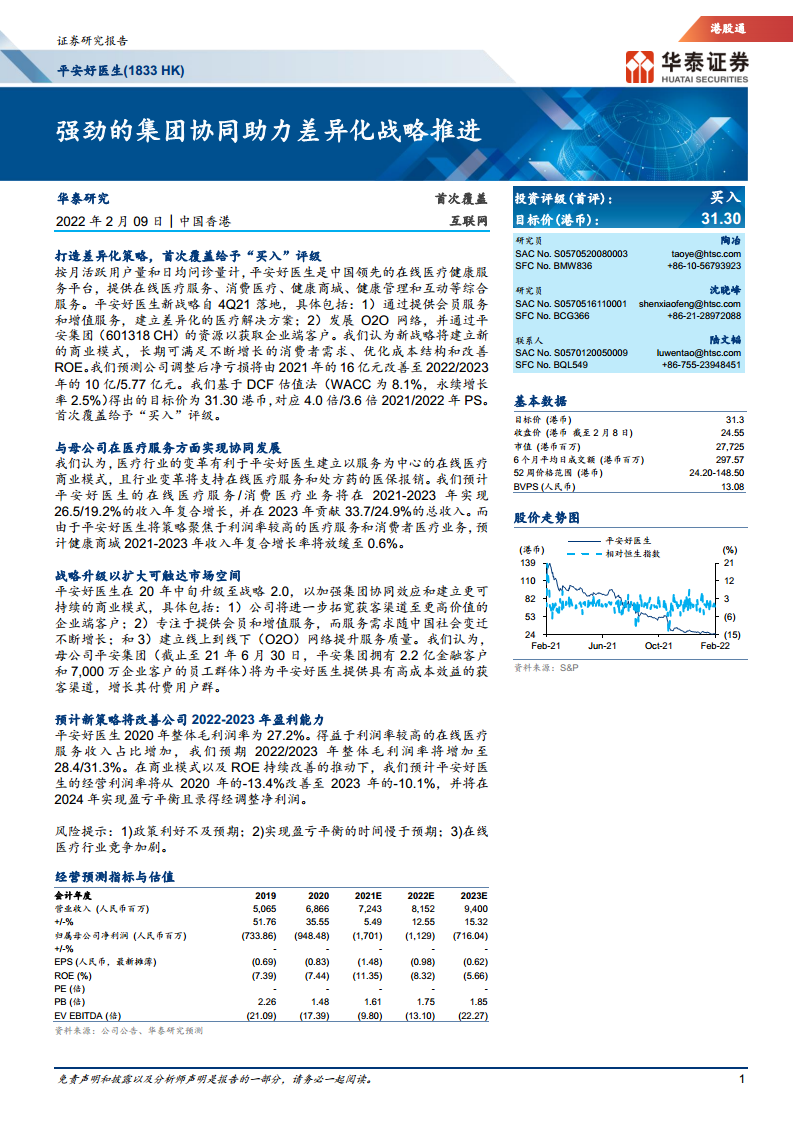

本报告的核心观点在于,平安好医生通过升级至“战略2.0”,正从以流量扩张为核心的模式,转向以服务为中心的差异化商业模式。其核心竞争力深度绑定于母公司平安集团庞大的客户资源与医疗健康生态系统,能够以高成本效益获取企业端(B2C)高价值客户。尽管短期内公司仍处于亏损状态,但通过聚焦高毛利的在线医疗服务、优化成本结构、以及审慎控制营销费用,预计其盈利能力将在2023至2024年间显著改善,最终实现盈亏平衡。本次首次覆盖给予“买入”评级,目标价31.30港币。

市场过度抛售与盈利潜力预期差:提供投资窗口

报告指出,市场因担忧监管政策收紧而过度抛售平安好医生股票,导致股价在2021年下跌70%。然而,分析师认为,监管旨在规范行业长远发展,对作为领先平台的公司影响有限,当前的估值已反映出过度的悲观情绪。更重要的是,市场未能充分认识到其以服务为中心的商业模式在长期盈利潜力上的优势,该模式较同行依赖药品销售的商业模式具备更优的规模经济与利润率前景。因此,市场因监管风险导致的股价调整,与公司未来盈利能力的改善之间形成了显著预期差,这正是当前的投资机会所在。

主要内容

投资主题:战略升级与协同效应构筑护城河

利用集团客户资源建立强协同效应

报告强调,平安好医生2020年月活跃用户(MAU)达7,260万,日问诊量达90.3万次,是中国领先的在线医疗平台。其核心优势在于与母公司平安集团的深度绑定。平安集团拥有2.2亿金融客户和7,000万企业员工,而平安好医生在其中的渗透率处于较低水平,未来增长空间巨大。这种协同效应为平安好医生提供了一个低成本、高效率的获客渠道,是其长期收入增长的核心驱动力。

满足日益增长的市场需求,升级业务模式

人口老龄化和政策对在线医疗医保报销的支持,正创造巨大的市场需求。为把握机遇,公司升级至“战略2.0”,将收入重心转向利润率更高的在线医疗服务和消费医疗业务。预测显示,这两项业务收入占比将从2020年的合计42.9%提升至2023年的58.6%,从而驱动公司整体运营利润率从2020年的-13.4%改善。

差异化的业务模式建立独特市场定位

报告指出,平安好医生建立了与主流在线医疗平台截然不同的差异化模式。相比于阿里健康和京东健康超过80%的收入来自医药电商,平安好医生2021年上半年非电商收入占比已达50%,专注于“保险+健康管理”的服务模式。这种以服务为中心的商业模式能够更好地享受规模经济,并具备更强的利润率增长潜力,是其区别于同行的关键竞争优势。

通过升级战略改善长期业务模式

战略2.0的核心在于:1)渠道拓展:从获取C端用户转向聚焦高ARPU的B2C企业客户;2)产品创新:推出“家庭医生会员服务”,整合一站式医疗健康服务;3)服务整合:发展O2O(线上到线下)医疗服务网络,提升服务质量。报告认为,这一战略有助于公司触达高质量客户,提升用户粘性与ARPU,最终改善长期业务模型和ROE。

我们与市场观点的不同之处:监管风险导致过度抛售

市场担忧2021年10月出台的《互联网诊疗监督管理办法(征求意见稿)》将抑制行业增长。但报告认为,该政策旨在规范行业和保护用户权益,对合规经营的平安好医生影响有限。公司股价2021年下跌70%,主要归因于对监管的过度反应,这反而为投资者提供了良好的介入机会。

我们与市场观点的不同之处:以服务为中心的商业模式支撑盈利能力

市场可能担忧其长期盈利能力,但报告认为,其以服务(会员费、增值服务)为核心的业务模式,相比以产品为核心的电商模式,具备更优的规模效应和利润前景。此外,公司战略性减少低ROI的获客投入,将有助于亏损收窄。报告预测2022/2023年非IFRS净亏损为10.06亿/5.77亿元,优于彭博一致预期的10.81亿/6.57亿元。

估值:DCF估值法的目标价为31.30港币

报告采用DCF(现金流折现)估值法,关键假设为WACC为8.1%,永续增长率2.5%。计算得出的股权价值为289.78亿人民币,对应每股目标价31.30港币。该目标价分别对应2021/2022年4.0倍/3.6倍的市销率(PS),相较于行业平均(除平安好医生外)2021/2022年4.6倍/3.3倍的PS水平,具有一定的估值吸引力。当前股价24.55港币,对应3.1倍/2.8倍的PS,具备上行空间。

业务板块分析与预测:聚焦高毛利,优化收入结构

在线医疗服务(预计占2021年收入的26.1%)

作为战略重心,此项业务受会员服务收入和处方药销售驱动,2020年收入同比增长82.4%。预计2021-2023年收入年复合增长率(CAGR)将达到26.5%,得益于MAU增长、日均问诊量增加以及平均售价(ASP)的提升。高毛利率(2020年为56.2%)将推动整体利润率改善,预计其收入占比将从2020年的22.8%提升至2023年的33.7%。

消费医疗(预计占2021年收入的23.1%)

业务涵盖体检、医美、口腔等标准化服务。2020年收入同比增长24.3%。预计2021-2023年收入CAGR为19.2%,主要受MAU增长推动。毛利率预计短期内因线下业务占比增加而下滑,但长期因增值服务贡献提升而回升。预计其收入占比将从2020年的20.1%提升至2023年的24.9%。

健康商城业务(预计占2021年收入的49.1%)

作为一站式医疗健康服务的组成部分,该业务2020年收入增长25.3%。但由于公司将资源向更优质医疗业务倾斜,预计2021年收入将下滑4.2%,且2021-2023年收入CAGR仅0.6%。未来健康商城将主要为付费会员和企业客户提供折扣服务,增长放缓。其收入占比将从2020年的54.1%降至2023年的40.2%。

健康管理和互动业务(预计占2021年收入的1.7%)

该业务主要来自广告服务收入。由于公司为提升用户体验而减少平台广告展示,预计2021-2023年收入将持续下滑,CAGR为-17.9%,收入贡献占比将从2020年的3.0%降至2023年的1.2%。

利润率分析和现金流预测:盈利改善趋势明确

在利润率分析方面,2020年整体毛利率为27.2%。得益于高毛利的在线医疗服务收入占比提升,预计2021/2022/2023年毛利率将升至27.2%/28.4%/31.3%。同时,公司在营销费用上采取审慎控制策略,预计销售费用率将从2021年的27.5%下降至2023年的20.5%。在运营杠杆释放的推动下,整体经营利润率将从2021年的-25.1%显著改善至2023年的-10.1%。预计公司将在2024年实现调整后净利润的盈亏平衡。

风险提示:识别潜在挑战

报告指出了三大主要风险:1)政策利好不及预期:若支持互联网医疗行业发展的政策转向或收紧,将影响公司业务。2)实现盈亏平衡的时间慢于预期:若战略转型进展不顺,高毛利业务占比提升缓慢,将导致盈利改善周期延长。3)在线医疗行业竞争加剧:若竞争对手加大补贴投入,可能影响公司的营收增长和利润率。

总结

战略转型与业绩拐点:买入评级的核心逻辑

本报告的总结性观点清晰且坚定:平安好医生正经历一场深刻的战略转型,从流量思维转向服务思维,其长期价值不仅在于中国在线医疗市场的广阔前景,更在于其背靠平安集团这一无与伦比的资源优势。公司并非单纯应对行业变化,而是在主动塑造一个差异化、可持续且利润率更高的商业模式。市场对监管风险的过度悲观,与公司盈利能力的稳步改善之间形成了显著的价值洼地。

关键预期与财务目标

报告给出的核心财务预测是:2022/2023年调整后净亏损将从2021年的16亿元收窄至10亿/5.77亿元,并预计在2024年实现盈亏平衡。这一判断基于对收入结构优化(高毛利业务占比提升)、毛利率改善和费用率控制三大因素的正面预期。基于此,首次覆盖即给予“买入”评级,目标价31.30港币,相较于当前股价24.55港币存在27.5%的上行空间。

微信扫一扫-立即使用

微信扫一扫-立即使用