中心思想

短期业绩承压,但盈利修复拐点渐近

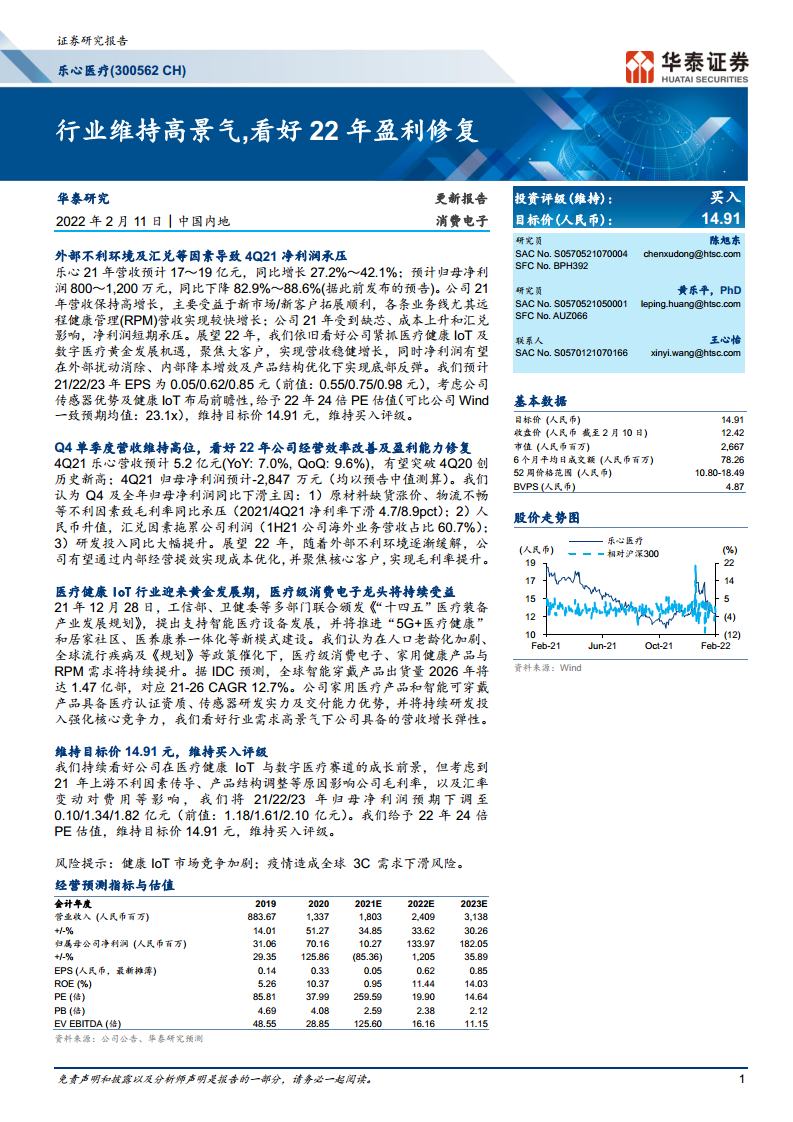

- 2021年乐心医疗营收预计达17~19亿元(同比增长27.2%~42.1%),延续高增长,但归母净利润仅800~1,200万元(同比下降82.9%~88.6%),主因缺芯涨价、物流成本上升及人民币升值等外部冲击。

- 展望2022年,随着供应链问题缓解、公司内部降本增效及产品结构优化,净利润有望实现底部反弹,华泰维持“买入”评级,目标价14.91元。

行业高景气与公司核心壁垒共振

- 政策推动(如《“十四五”医疗装备产业发展规划》)、人口老龄化及远程健康管理(RPM)需求驱动医疗健康IoT进入黄金发展期;IDC预测全球智能穿戴出货量2026年达1.47亿部(21-26年CAGR 12.7%)。

- 乐心医疗凭借医疗级认证、传感器研发实力及大客户交付能力,有望持续受益于行业扩容,营收增长弹性显著。

主要内容

业绩回顾:营收新高与利润承压的成因拆解

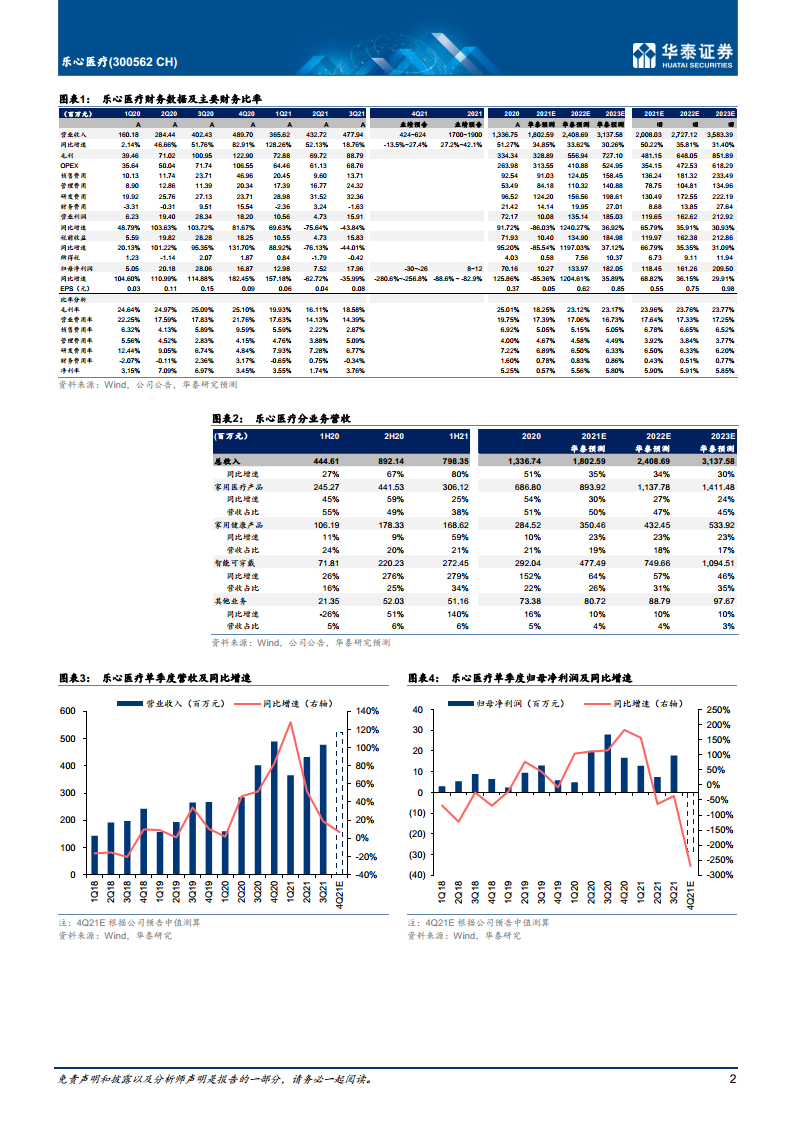

- Q4单季表现:4Q21营收约5.2亿元(同比+7.0%,环比+9.6%)创历史新高,但归母净利润约-2,847万元(预告中值测算),全年净利率下滑4.7pct、Q4净利率下滑8.9pct。

- 利润下滑三大因素:①原材料缺货涨价、物流不畅致毛利率承压;②人民币升值造成汇兑损失(1H21海外营收占比60.7%);③研发投入同比大幅提升。

- 2022年修复路径:外部不利环境缓解后,公司聚焦核心客户、优化成本结构,毛利率有望回升至疫情前水平(预测22/23年毛利率23.12%/23.17%)。

- 盈利预测调整:华泰下调21/22/23年归母净利润至0.10/1.34/1.82亿元,毛利率下调5.7/0.6/0.5pct,同时小幅调降销售费用率、调升研发与财务费用率。

行业前景与公司战略:黄金赛道下的增长弹性

- 政策与需求催化:工信部等多部门联合推动“5G+医疗健康”及居家社区医养康养一体化;全球智能穿戴出货量持续增长,RPM业务成为公司营收主要增量(21年营收占比预计26%,22年提升至31%)。

- 公司核心竞争力:家用医疗产品与智能可穿戴产品具备医疗资质认证、传感器研发实力及交付能力优势,并通过持续研发投入巩固壁垒。

- 风险提示:健康IoT市场竞争加剧(苹果、华为等品牌入局);疫情持续可能导致全球3C需求下滑,订单不及预期。

- 估值与评级:给予22年24倍PE(可比公司Wind一致预期均值23.1x),维持目标价14.91元及“买入”评级。

总结

业绩承压不改长期成长逻辑

报告核心观点是:2021年乐心医疗营收高增但净利润短期大幅下滑,主因外部不利因素集中爆发;2022年随着这些因素消退,公司盈利能力将显著修复,归母净利润预计同比大增超1200%。

行业高景气提供持续增长动力

医疗健康IoT行业在政策、老龄化及疫情催化下进入黄金发展期,公司作为医疗级消费电子龙头,凭借技术壁垒和大客户拓展,营收有望维持30%以上增长,估值具备吸引力,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用