中心思想

多重事件催化下,医药板块悲观情绪释放,底部配置价值凸显

本报告围绕近期辉瑞新冠口服药Paxlovid国内附条件批准、药明生物被纳入“未经证实名单”(UVL)、FDA肿瘤药物咨询委员会(ODAC)对信迪利单抗的审评结果以及Omicron毒株成为主流等关键事件,系统分析了这些事件对医药行业基本面及市场情绪的影响。核心观点认为:尽管短期板块因UVL事件及ODAC会议出现较大调整,但相关事件对基本面影响有限,当前医药板块相对全部A股(扣除金融)的估值溢价已降至2015年以来最低点,资金配置接近“冰点”,板块继续大幅回调空间有限,建议重点关注低估值板块的修复机会以及高景气赛道的反弹基础。

三条主线把握后疫情时代医药结构性机会

报告明确提出后续两大配置方向:一是低估值板块的基本面改善与估值修复(如中药、API、连锁药房);二是持续调整后的高景气赛道(如CDMO/CRO、生命科学上游、医疗服务、疫苗)。同时,围绕新冠治疗药物、CDMO产业链以及创新药国际化,提出三条具体投资逻辑:关注国内进度靠前的研发创新企业、海外大药企的CDMO产业链以及全球仿制药API申请机会。

主要内容

一、本周观点:情绪释放后医药板块有望触底回升

报告指出,受UVL清单、ODAC会议等事件影响,本周医药生物行业下跌2.7%,在28个一级子行业中位列第26位,其中医疗服务板块跌幅最大(-11.10%)。但报告强调:①UVL清单对药明生物及CDMO/CRO板块基本面影响有限,建议关注具备反弹基础的CDMO/CRO及上游国产供应链替代;②ODAC会议虽使信迪利单抗美国上市受阻,但对国内创新药出海具有重要参考意义,建议关注头部创新药企及临床CRO;③辉瑞Paxlovid国内附条件获批,持续看好相关产业链及国内新冠研发企业机会。

二、国内首款新冠小分子附条件批准:关注三条核心逻辑

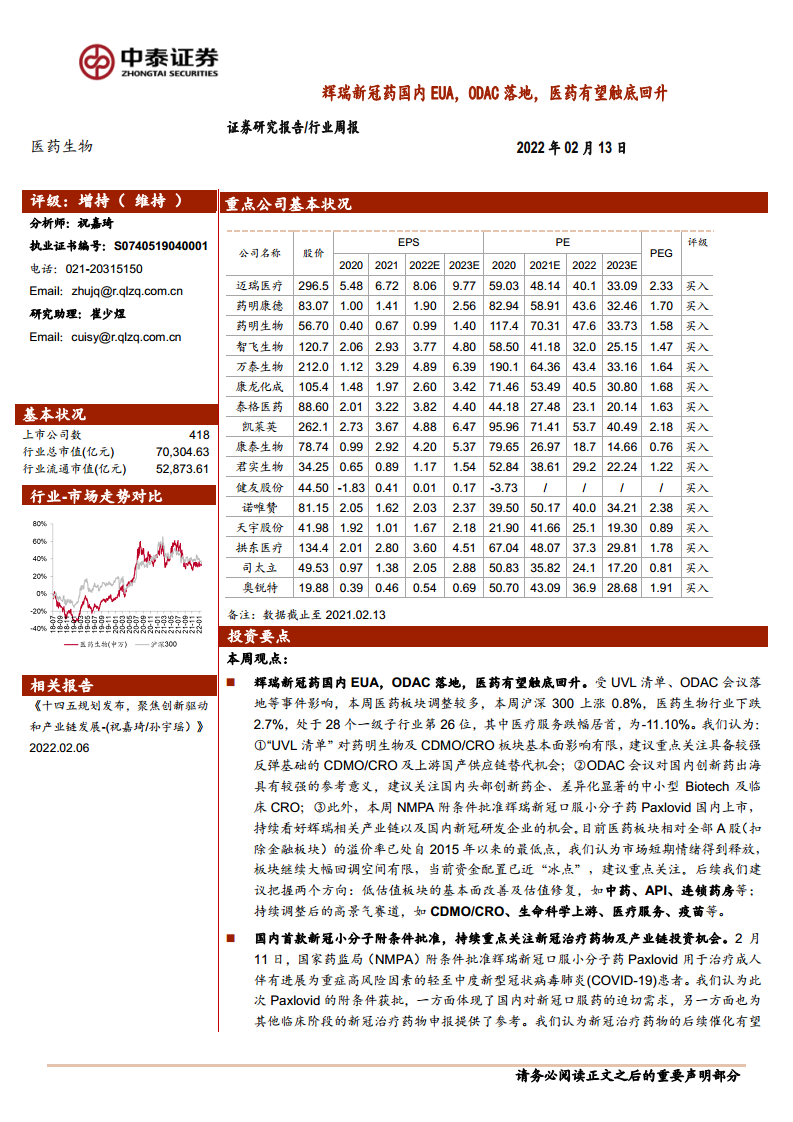

2月11日NMPA附条件批准辉瑞Paxlovid用于治疗高风险轻中度COVID-19成人患者。报告认为:该批准既体现了国内对新冠口服药的迫切需求,也为其他临床阶段药物申报提供了参考。建议重点关注三个方向:①进度靠前的国内研发创新企业(如君实生物);②海外大药企创新药CDMO产业链(如药明康德、凯莱英、博腾股份);③全球其他地区的仿制药API申请(如奥锐特、海正药业)。

三、UVL影响有限:CDMO/CRO基本面强劲,国产替代加速

2月7日美国商务部将药明生物无锡、上海子公司列入“未经证实名单”。报告分析:该事件主要因疫情导致美国商务部无法进行例行检查,属于正常程序,公司各项业务暂未受影响。CDMO/CRO板块基本面依然强劲,当前悲观预期已在股价中反应,随着2月业绩快报/年报发布,板块反弹基础愈发强劲。同时,该事件启示国内制药供应链自主可控,有望推动进口替代加速,建议关注东富龙、楚天科技等。

四、ODAC会议结果短期阵痛,创新药国际化前景不改

2月10日FDA ODAC委员会投票建议信迪利单抗需补充额外临床试验才能获批。报告认为:会议对国内创新药出海具有较强参考意义:①临床设计应以临床格局为首要,项目需差异化且推进速度快;②单国临床数据难支撑NDA/BLA,国际多中心临床试验(MRCT)是趋势;③需积极与FDA沟通确认临床终点。建议关注资金实力雄厚、能支持多个MRCT的头部药企(恒瑞医药、百济神州等)及差异化显著的中小型Biotech(君实生物、康方生物等),并看好临床CRO的“卖水人”角色。

五、Omicron成主流毒株,加强接种仍具保护力

WHO数据显示Omicron在多国占比超90%。国家传染病医学中心研究显示,第三针全面接种虽不能完全阻断传播,但可显著降低重症比例。考虑到新冠疫情流感化趋势,建议关注新冠疫苗相关企业(智飞生物、康泰生物、康希诺等)。长期看,二类苗行业近3-5年有望实现20%-30%复合增长,推荐智飞生物、万泰生物等。

六、重点推荐个股表现与市场动态

2月重点推荐16只个股(迈瑞医疗、药明康德、药明生物等),本周平均下跌8.66%,跑输医药行业5.93%。市场层面:2022年初至今医药板块收益率-17.3%,跑输沪深300收益率10.4%。本周沪深300上涨0.8%,医药生物下跌2.7%。子板块中生物制品和医药商业上涨,医疗服务跌幅最大(-11.10%)。

七、风险提示

报告提示政策扰动风险、药品质量问题以及公开资料可能存在信息滞后或更新不及时的风险。

总结

短期调整不改长期景气,底部布局正当时

本报告通过对辉瑞新冠药国内获批、UVL事件、ODAC会议及Omicron演变等关键事件的深入分析,得出以下核心结论:第一,UVL事件与ODAC会议对相关企业基本面影响有限,市场恐慌情绪已在股价中充分反映,继续大幅回调空间有限;第二,辉瑞Paxlovid附条件批准开启了国内新冠口服药治疗的新阶段,产业链相关企业将直接受益;第三,创新药国际化进程虽遇短期阵痛,但MRCT趋势明确,具备全球临床开发能力的头部药企和CRO仍具备长期成长逻辑;第四,Omicron的持续流行强化了疫苗加强针接种的必要性,疫苗行业中长期增长确定性较强。总体而言,当前医药板块估值处于历史低位,资金配置已近冰点,建议投资者把握低估值修复与高景气赛道反弹的双重机会,积极布局具备核心竞争力的优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用