中心思想

业绩符合预期,物联网与传统业务双轮驱动高增长

海尔生物2021年营收同比增长51.6%至21.3亿元,归母净利润同比增长114.8%至8.2亿元,扣非归母净利润同比增长32.97%至4.2亿元,整体业绩符合市场预期。其中,大额非经常性收益主要来自21Q1出售子公司Mesa的股权转让款,而扣非净利润增速受Q4单季度约2000万元股权激励费用及20Q4高基数扰动,报表增速偏低,但预计内生实际增速显著高于33%/12%(全年/Q4)。物联网战略深化、产品方案迭代创新以及渠道网络全球化布局,共同推动物联网解决方案与传统业务实现双高增长。

扰动因素出清,未来高增长基础坚实

20Q4确认的Mesa投资收益及21年股权激励费用(全年约4000万元)构成短期干扰,但剔除后内生业务增速强劲。公司物联网业务在2021年受到新冠疫苗接种工作重心冲击后逐步回暖,加之样本前处理、生物培养、细胞制备等新场景自主研发产品(如程序降温仪、二氧化碳培养箱、离心机、高压灭菌器)进入收获期,已在瑞金医院、北京智飞绿竹等标杆客户落地,为后续增长提供坚实基础。

主要内容

2021年业绩概览

- 营收与利润:2021年公司实现营收21.3亿元(同比+51.6%),归母净利润8.2亿元(同比+114.8%),扣非归母净利润4.2亿元(同比+32.97%)。Q4单季度营收6.1亿元(同比+44%),扣非归母净利润1亿元(同比+11.5%)。

- 驱动因素:物联网战略深化、技术及产品方案创新迭代、渠道网络全球拓展,推动物联网解决方案与传统业务双高增长。

扣非净利润增速扰动因素分析

- Mesa投资收益高基数:20Q4确认来自Mesa的权益法投资收益,形成同比高基数。

- 股权激励费用:2021年全年预计计提约4000万元股权激励费用,其中21Q3已计提1845.44万元,21Q4预计约2000万元,压制报表扣非利润增速。

- 内生实际增速:剔除上述因素,预计21全年/21Q4内生业务增速显著高于33%/12%,具体需等待年报详细数据。

物联网业务回暖与新品类拓展前景

- 物联网业务冲击与恢复:市场高估疫情受益属性,忽视2021年物联网业务受新冠疫苗接种工作重心冲击。后续随着接种高峰过去,物联网业务逐步回暖,成为高增长坚实基础。

- 新产品进入收获期:围绕样本前处理、生物培养、细胞制备等细分场景,自主研发程序降温仪、新系列二氧化碳培养箱、新系列离心机、高压灭菌器,离心机已通过科技部“百城百园”项目验收。综合方案在瑞金医院、北京智飞绿竹、中国科学技术大学等标杆用户落地。

- 未来研发管线:持续扩展生物培养、生物离心制备、样本自动化及其他新产业研发布局。

投资建议与风险提示

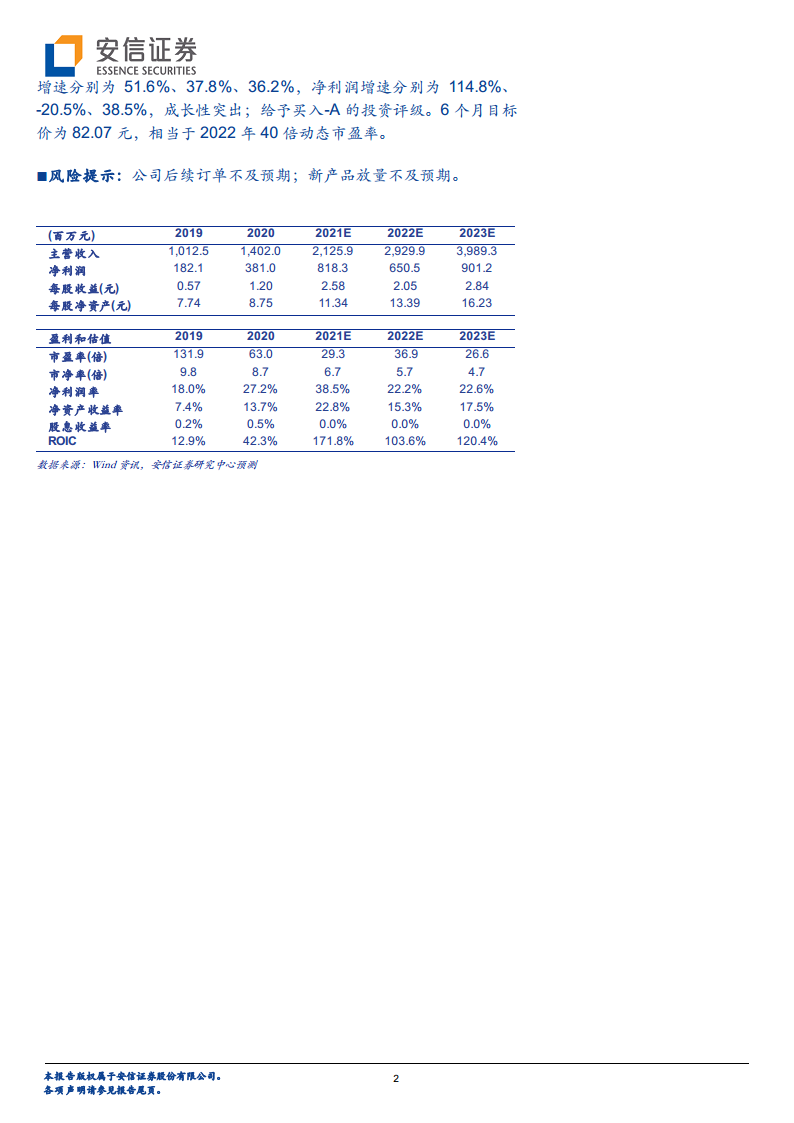

- 投资建议:维持买入-A评级,6个月目标价82.07元(对应2022年40倍动态市盈率)。预计2021-2023年收入增速分别为51.6%、37.8%、36.2%,净利润增速分别为114.8%、-20.5%、38.5%(2022年净利润下降因2021年非经常性收益基数高,但扣非利润仍增长)。

- 风险提示:后续订单不及预期;新产品放量不及预期。

总结

海尔生物2021年业绩快报显示营收与净利润高速增长,符合预期。尽管扣非净利润增速受到Mesa投资收益高基数及股权激励费用双重扰动,但内生业务实际增速显著高于报表表现。公司物联网业务经历短期冲击后逐步回暖,新研发产品(程序降温仪、离心机、培养箱等)在多个标杆客户获得落地,有望驱动未来持续高增长。基于此,安信证券维持买入-A评级,目标价82.07元,对应2022年40倍PE。需要关注后续订单及新产品放量节奏等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用