中心思想

Nectin-4 ADC的海外市场潜力与BIC优势

本报告的核心观点在于强调迈威生物-U(688062.SH)在抗体偶联药物(ADC)领域的显著潜力,特别是其核心品种Nectin-4 ADC (9MW2821) 在海外市场的巨大授权及放量前景。该产品在尿路上皮癌后线治疗中展现出优异的临床数据,初步显示出同类最优(BIC)的潜力,其62%的客观缓解率(ORR)优于同类产品Enfortumab vedotin的40-44%。鉴于Nectin-4 ADC联用PD-1单抗疗法有望取代铂类化疗成为尿路上皮癌一线标准疗法,且具备进一步进入肌层浸润性膀胱癌(MIBC)围手术期治疗的潜力,多个未布局Nectin-4 ADC的跨国药企(MNC)对此类产品存在强烈需求。报告预计,9MW2821未来在尿路上皮癌一线治疗适应症的美国市场销售峰值有望达8.4亿美元,欧洲市场销售峰值有望达7.0亿美元;MIBC围手术期治疗适应症的美国市场销售峰值有望达5.3亿美元,欧洲市场销售峰值有望达3.4亿美元。

多元化创新管线与生物类似药的协同发展

除了Nectin-4 ADC,迈威生物还拥有丰富的创新药管线,包括TROP-2 ADC、B7-H3 ADC等多个处于早期临床阶段的ADC药物,以及长效升白药8MW0511、眼科VEGF单抗9MW0211、PD-L1/CD47双抗6MW3211和ST2单抗9MW1911等重磅创新药,这些产品正快速推进,不断提升公司的创新管线丰富度。同时,公司已有多款生物类似药逐步兑现,如阿达木单抗和地舒单抗(骨质疏松适应症)已获批上市,地舒单抗(癌症骨转移适应症)已在BLA阶段,阿柏西普处于3期临床。这些生物类似药在国内外的市场布局有望持续为公司创新研发贡献现金流,形成创新药与生物类似药协同发展的良好局面,为公司长期增长奠定基础。报告维持“买入-A”的投资评级,并给出6个月目标价39.49元,对应合理估值区间为151.7-163.8亿元。

主要内容

迈威生物概览:创新驱动的生物制药公司

- 公司定位与管线布局: 迈威生物是一家以抗体和重组蛋白药物为核心的“生产、研发、商业化一体化”创新型生物制药公司。公司拥有14个上市或在研品种,包括10个创新品种和4个生物类似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域。其中,阿达木单抗和地舒单抗9MW0311已获批上市。

- 核心团队与股权结构: 公司核心管理团队经验丰富,董事长唐春山在生物医药领域经验丰富,核心团队成员均有知名药企、研究院所工作经历。股权结构相对集中,前十大股东股本占比接近60%。

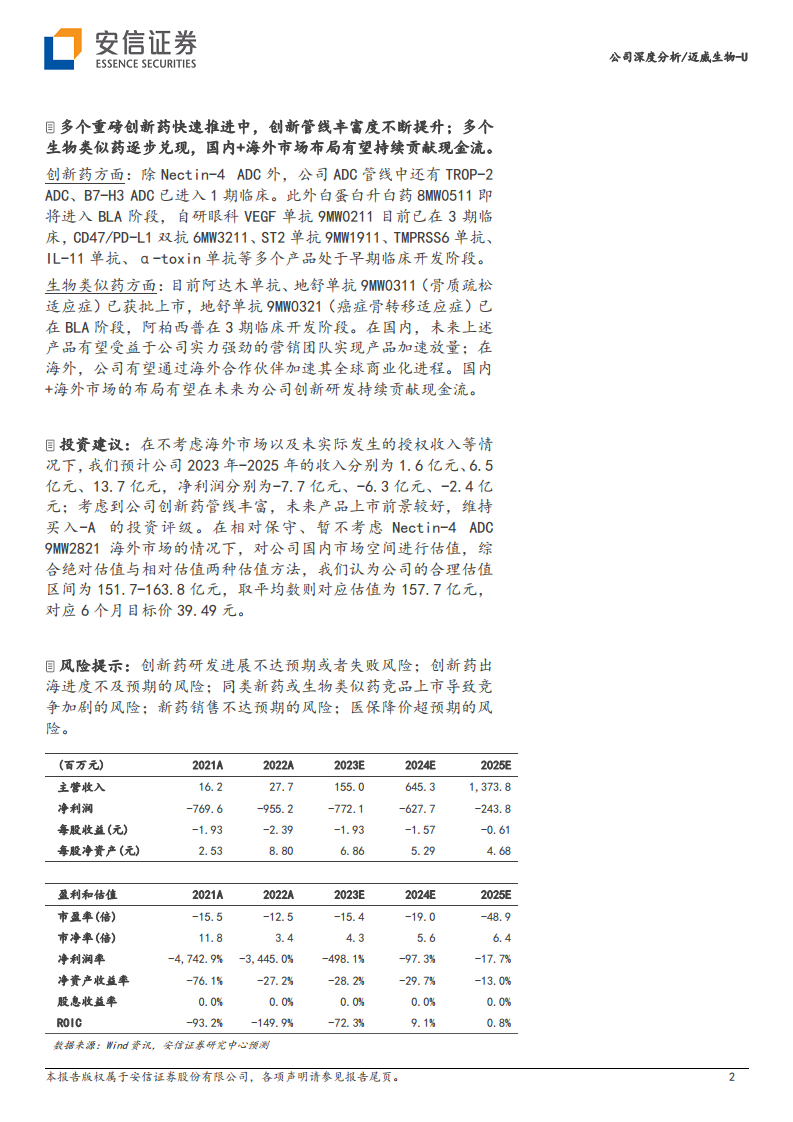

- 财务表现与研发投入: 近年来公司营收逐年增加,2023年前三季度营收达1.00亿元,同比增长387.22%。归母净利润亏损有望随生物类似药加速放量而收窄。研发投入持续扩张,2023年前三季度研发投入为4.94亿元,研发团队人数占总体员工比重过半(53.99%)。

ADC技术平台:持续创新与迭代

- ADC管线布局: 迈威生物在ADC领域布局了多个药物,其中3款新型ADC药物(靶向Nectin-4、TROP2、B7-H3)已进入临床开发阶段。预计至2024年,将有3-5个ADC品种处于临床阶段。

- 第一代ADC技术: 主要针对已过专利期的Seagen ADC技术路线进行改造优化,尤其在接头部分采用可同时连接二硫键断裂后裸露的两个巯基的设计,实现定点偶联(DAR值一般为4),产品均一性高。Nectin-4 ADC 9MW2821即基于此技术。

- 第二代ADC技术: 基于第一三共技术路径优化改造,针对接头、毒素Dxd及释放单元GGFG进行改造,有望带来差异化竞争优势。Trop-2 ADC 9MW2921和B7-H3 ADC 7MW3711即基于此技术。

核心产品Nectin-4 ADC:BIC潜力与广阔海外市场

- 开发进度与作用机制: 9MW2821是公司开发的靶向Nectin-4的ADC药物,目前已进入2期临床开发阶段,是国内同靶点药物中首个获准开展临床研究的品种,也是全球第二个。Nectin-4在多种恶性肿瘤中高表达,而在正常组织中几乎不表达,是理想的ADC靶点。9MW2821通过特异性结合Nectin-4,内吞入细胞后释放MMAE,抑制肿瘤细胞周期,促使肿瘤细胞凋亡。

- 竞争格局: 全球仅有1款Nectin-4 ADC获批上市(Seagen),迈威生物的9MW2821进度领先,是同靶点在研产品中进展最快的。在国内,9MW2821是继Seagen产品后进度第二。海外在研产品数量相对较少且进度缓慢,为9MW2821的海外授权提供了较大潜力。

- 临床数据:

- 尿路上皮癌后线治疗数据优异: 9MW2821在既往接受过免疫检查点抑制剂和铂类治疗失败的尿路上皮癌后线治疗中,ORR达到62%,非头对头比较中优于Seagen同类产品Enfortumab vedotin在不同研究中的ORR(约40-44%),初步显示出BIC潜力。

- 对比HER2 ADC的便利性: Nectin-4 ADC在尿路上皮癌后线治疗中与HER2 ADC疗效相似,但Nectin-4 ADC无需提前检测生物标志物,使用便利性更高。

- 联合PD-1单抗在尿路上皮癌一线显示卓越疗效: Seagen的Nectin-4 ADC Enfortumab Vedotin联合K药在尿路上皮癌一线治疗中,mPFS(12.5个月 vs 6.3个月)和mOS(31.5个月 vs 16.1个月)均有接近翻倍的提升,有望成为新的标准一线疗法。

- 海外授权潜力与市场空间:

- 尿路上皮癌布局价值: 尿路上皮癌是海外大瘤种(美国2023年约8.2万例,欧洲约20万例),Nectin-4 ADC在该领域显示优异疗效。多个具备PD-1/PD-L1但未布局Nectin-4 ADC的MNC需要此类产品补充其在尿路上皮癌领域的布局,9MW2821具有较大授权机会。

- 海外市场销售峰值预测: 预计9MW2821未来海外上市后,中性假设下,尿路上皮癌一线治疗适应症美国市场销售峰值有望达8.4亿美元,欧洲市场销售峰值有望达7.0亿美元;MIBC围手术期治疗适应症美国市场销售峰值有望达5.3亿美元,欧洲市场销售峰值有望达3.4亿美元。

- 国内市场空间: 考虑到9MW2821在国内的领先进度及优异临床数据,预计其在国内尿路上皮癌适应症市场销售峰值有望达22.5亿元。

其他ADC管线:TROP-2与B7-H3的未来展望

- TROP-2 ADC (9MW2921):

- 产品特性与进度: 9MW2921是靶向TROP-2的ADC药物,基于公司IDDC平台开发,采用创新抗体分子、新型连接子和新型载荷(TOP1i),具有完全自主知识产权,目前处于1期临床阶段。

- 临床前优势: 临床前研究显示其具有更好的肿瘤杀伤作用、良好的药物安全性及药代特性,在内吞活性、血浆稳定性、药物释放特性和旁观者杀伤效应等方面均有显著改善。

- 市场潜力: 尽管目前进度相对落后,但若TROP-2 ADC能在未来非小细胞肺癌(NSCLC)一线治疗中取代化疗,市场空间将进一步扩大。

- B7-H3 ADC (7MW3711):

- 产品特性与进度: 7MW3711是一款靶向B7-H3的ADC药物,同样基于IDDC平台开发,目前处于1期临床阶段。B7-H3在多数癌症类型中过度表达,是理想靶点。

- 临床前优势: 临床前研究表明其具有更好的肿瘤杀伤作用、良好的药物安全性及药代特性。

- 竞争格局: 国内B7-H3 ADC竞争格局良好,7MW3711有望赶超。

生物类似药:多元布局与现金流贡献

- 阿达木单抗(君迈康):

- 产品概况: 君迈康(9MW0113)是迈威生物与君实生物合作开发的TNF-α单抗生物类似药,于2022年获批上市,已获批8个适应症,是目前获批适应症数量最多的国产阿达木单抗之一。已与Binnopharm Group达成海外战略合作。

- 竞争与市场: 国内已有多款阿达木生物类似药获批,竞争激烈。原研产品修美乐2022年全球销售额达1480亿元,国内市场尚有较大提升空间。君迈康当前销售额较小,未来有望借助公司营销团队加速放量。

- 地舒单抗(9MW0311/9MW0321):

- 产品概况: 公司布局两款RANKL单抗地舒单抗生物类似药:9MW0311(迈利舒,骨质疏松适应症)于2023年获批上市,是全球第二款获批的普罗力生物类似药;9MW0321(癌症骨转移适应症)已在BLA阶段,有望成为国内首个安加维生物类似药。

- 竞争与市场: 9MW0311竞争格局良好,9MW0321有望率先上市。原研产品普罗力2022年全球销售额达252亿元,安加维全球销售额达140亿元。中国地舒单抗市场正进入高速增长期,预计2030年将超百亿规模。

- 阿柏西普(9MW0813):

- 产品概况与进度: 9MW0813是公司自主开发的阿柏西普生物类似药,目前处于3期临床研究受试者入组阶段。

- 竞争与市场: 国内暂无阿柏西普生物类似药获批,9MW0813处于第一梯队。原研产品艾力雅2022年全球销售额达896亿元,国内市场销售额尚有较大提升空间。

创新药管线:丰富度与快速推进

- 长效升白药(8MW0511):

- 产品概况与进度: 国内首个白蛋白长效G-CSF,注射用重组人血清白蛋白-人粒细胞集落刺激因子融合蛋白,用于防治白细胞减少症,即将进入BLA阶段。

- 合作与优势: 已与扬子江药业达成战略合作。8MW0511采用白蛋白融合技术,具备差异化竞争优势,可降低给药频率,生产工艺简单、成本较低。

- 市场规模: 国内长效G-CSF市场规模不断增大,2021年样本医院销售额达29亿元。

- 眼科VEGF单抗(9MW0211):

- 产品概况与进度: 自研重组抗VEGF人源化单抗,用于新生血管性(湿性)年龄相关性黄斑变性,目前处于3期临床启动阶段。

- 竞争与市场: 迈威生物处于国内眼科VEGF单抗领域的第一梯队。预计2030年中国眼科VEGF单抗市场空间将超300亿元。

- PD-L1/CD47双抗(6MW3211):

- 产品概况与进度: 靶向CD47和PD-L1的人源化双抗药物,采用差异化亲和力设计,目前正在进行中美国际多中心1/2期临床研究。

- 临床前优势: 临床前研究显示其具有明确的肿瘤抑制活性,且未观察到任何红细胞毒性,安全性良好。

- 竞争格局: 国内PD-(L)1/CD47双抗药物竞争格局较好,6MW3211处于领先地位。

- ST2单抗(9MW1911):

- 产品概况与进度: 公司自主研发的ST2单抗,用于哮喘、慢性阻塞性肺疾病和特应性皮炎等,目前处于1b/2a期临床启动阶段。

- 临床前优势与竞争: 临床前研究显示其能高效阻断IL-33下游信号通路,抑制炎症反应。9MW1911是全球首个进入临床阶段的IL-11单抗,也是中国首个相关产品,潜力巨大。

- 其他早期在研创新药: 包括TMPRSS6单抗(9MW3011,中美均获批临床,已获海外授权)、IL-11单抗(9MW3811,全球首个进入临床)和α-toxin单抗(9MW1411,2期临床入组阶段),进一步丰富了公司创新管线。

盈利预测与投资估值分析

- 盈利预测: 在不考虑海外市场及未实际发生的授权收入情况下,预计公司2023-2025年营业收入分别为1.6亿元、6.5亿元、13.7亿元。

- 国内市场估值:

- NPV估值法: 采用9.0%折现率和3.5%永续增长率,公司价值约为163.8亿元。

- 产品峰值PS倍数估值法: 考虑到Nectin-4 ADC 9MW2821成药确定性高、创新程度高、竞争格局好,给予4倍PS倍数;其他产品给予2倍PS倍数。测算得公司价值为151.7亿元。

- 合理估值区间: 综合两种估值方法,合理估值区间为151.7-163.8亿元,取平均数对应估值157.8亿元,对应6个月目标价39.49元。

- 潜在海外市场估值: 报告测算了9MW2821海外授权落地后可能带来的弹性市值空间,例如尿路上皮癌一线治疗在美国市场可能带来88.65亿元的估值,在欧洲市场可能带来73.24亿元的估值(基于中性假设下海外市场峰值和10倍PE估值),但出于保守考虑,暂未计入当前总市值测算。

主要风险因素提示

- 创新药研发进展不达预期或失败风险。

- 创新药出海进度不及预期的风险。

- 同类新药或生物类似药竞品上市导致竞争加剧的风险。

- 新药销售不达预期的风险。

- 医保降价超预期的风险。

总结

迈威生物-U作为一家创新驱动的生物制药公司,凭借其不断迭代的ADC技术平台和丰富的创新药管线,展现出强劲的增长潜力。核心产品Nectin-4 ADC (9MW2821) 在尿路上皮癌治疗中显示出同类最优的临床数据,并具备巨大的海外授权和市场放量

微信扫一扫-立即使用

微信扫一扫-立即使用