中心思想

短期业绩承压与利润结构优化

- 鱼跃医疗在2023年前三季度实现了显著的收入和归母净利润增长,其中归母净利润增速高达92.93%,主要得益于约5.42亿元的资产处置收益,有效优化了利润结构。

- 尽管前三季度整体表现强劲,但第三季度单季度的收入增速(7.65%)相对放缓,显示出短期内收入端面临一定压力。

长期增长动能与战略布局

- 公司通过核心业务板块的创新迭代和市场拓展,为长期成长奠定了坚实基础。血糖板块(BGM、CGM)表现亮眼,新产品如14天免校准CGM(CT3)市场反馈良好,并积极布局海外市场认证。感控板块则通过拓展院内专科新赛道和民品线,寻求新的增长点。

- 2023年员工持股计划的发布,设定了未来三年(2023-2025年)高增长的净利润考核目标,充分彰显了公司管理层对主业长期稳健增长的坚定信心。

主要内容

2023年前三季度财务表现分析

- 整体业绩概览:2023年前三季度,鱼跃医疗实现营业收入66.63亿元,同比增长30.23%;归属于上市公司股东的净利润为21.91亿元,同比大幅增长92.93%;扣除非经常性损益的归母净利润为16.7亿元,同比增长74.09%。

- Q3单季度表现:在第三季度,公司实现收入16.83亿元,同比增长7.65%;归母净利润6.97亿元,同比显著增长100.4%;扣非归母净利润4.15亿元,同比增长29.87%。

- 利润增长驱动因素:第三季度归母净利润增速远超收入增速,主要原因是本期存在约5.42亿元的资产处置收益,系上海市虹口区土地发展中心对上手厂名下土地实施收储所致。

- 盈利能力提升:2023年前三季度,公司毛利率达到51.57%,同比提升4.7个百分点;净利率为32.67%,同比提升10.83个百分点;扣非净利率为25.1%,同比提升6.3个百分点。单三季度毛利率为51.24%(同比提升5.2个百分点),净利率为41.3%(同比提升19.45个百分点),扣非净利率为24.66%(同比提升4.2个百分点)。

核心业务发展与市场拓展

- 业务均衡发展:公司在制氧机、呼吸机以及雾化器三大核心品类上均保持了稳定的增长态势。

- 血糖板块表现亮眼:糖尿病护理板块(包括BGM和CGM)呈现加速发展态势。特别是14天免校准的CGM新产品CT3自推广以来销售势头良好,获得了积极的市场反馈。公司预计明年将有更多CGM新品上市,同时新一代CGM产品正在积极申请CE MDR认证,有望促进公司血糖产品在海外市场的拓展。

- 感控板块积极推进赛道拓展:消毒感控业务在去年同期高基数(特殊背景)的影响下有所下降,但公司正积极推进拓展院内专科新赛道,例如内镜室消毒、手术器械消毒等。同时,在民品线也推出了多款带有消费属性的消毒产品,以适应市场需求变化。

员工持股计划与未来展望

- 员工持股计划详情:公司于2023年9月发布了最新一期员工持股计划,合计份额不超过10,779万份,预计受让股份总数不超过6,230,167股,约占公司目前总股本的0.6215%。参与对象包括公司董事、监事、高级管理人员、中层管理人员及其他核心骨干员工,总计不超过150人。

- 业绩考核目标:该计划设定了明确的业绩考核目标,以2021-2022年净利润均值(约15.39亿元)为基数,要求2023-2025年净利润增长率分别不低于30%、32%和52%,即对应净利润目标分别为20亿元、20.3亿元和23.4亿元。此举彰显了公司对主业长期稳健增长的坚定信心。

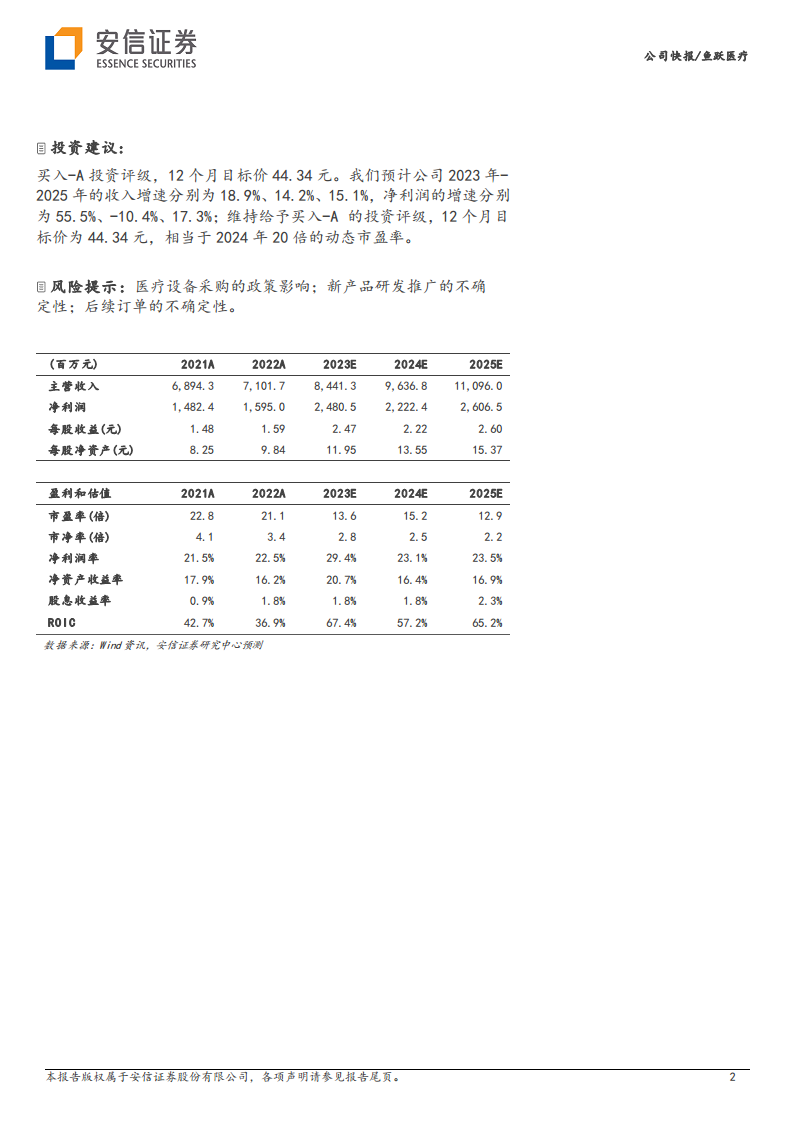

- 投资建议与风险提示:安信证券维持鱼跃医疗“买入-A”的投资评级,并给予12个月目标价44.34元,相当于2024年20倍的动态市盈率。预计公司2023-2025年收入增速分别为18.9%、14.2%、15.1%,净利润增速分别为55.5%、-10.4%、17.3%。同时,报告提示了医疗设备采购政策影响、新产品研发推广不确定性以及后续订单不确定性等风险。

总结

鱼跃医疗在2023年前三季度展现出强劲的整体业绩增长,尤其在资产处置收益的推动下,归母净利润实现高速增长。尽管第三季度单季度的收入增速有所放缓,显示出短期承压,但公司通过在血糖板块的持续创新(如14天免校准CGM CT3)和感控板块的积极赛道拓展(院内专科及民品线),为未来的长期成长奠定了坚实基础。此外,公司发布的员工持股计划及其设定的高业绩考核目标,充分体现了管理层对公司未来发展的坚定信心和对核心团队的激励。综合来看,鱼跃医疗在应对短期市场挑战的同时,正通过战略性业务布局和激励机制,致力于实现持续稳健的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用