中心思想

业绩短期承压,转型蓄力高质量发展

华熙生物在2023年前三季度及单三季度面临显著的业绩压力,营业收入和归母净利润均出现同比下滑。这主要归因于市场竞争加剧以及公司正处于产品结构升级、组织架构变革和数字化转型的“阵痛期”。尽管短期承压,公司正积极通过业务创新和内部优化,蓄力实现从高速发展向高质量发展的战略转型。

盈利能力下降,费用结构调整

报告数据显示,公司盈利能力有所下降,前三季度归母净利率和毛利率均出现下滑。同时,公司在销售费用方面进行了优化,销售费用率略有下降,但管理费用和研发费用投入有所增加,反映出公司在内部管理和创新研发方面的持续投入,以支撑未来的高质量发展。

主要内容

2023年前三季度业绩回顾

华熙生物发布的2023年第三季度报告显示,公司业绩短期承压。

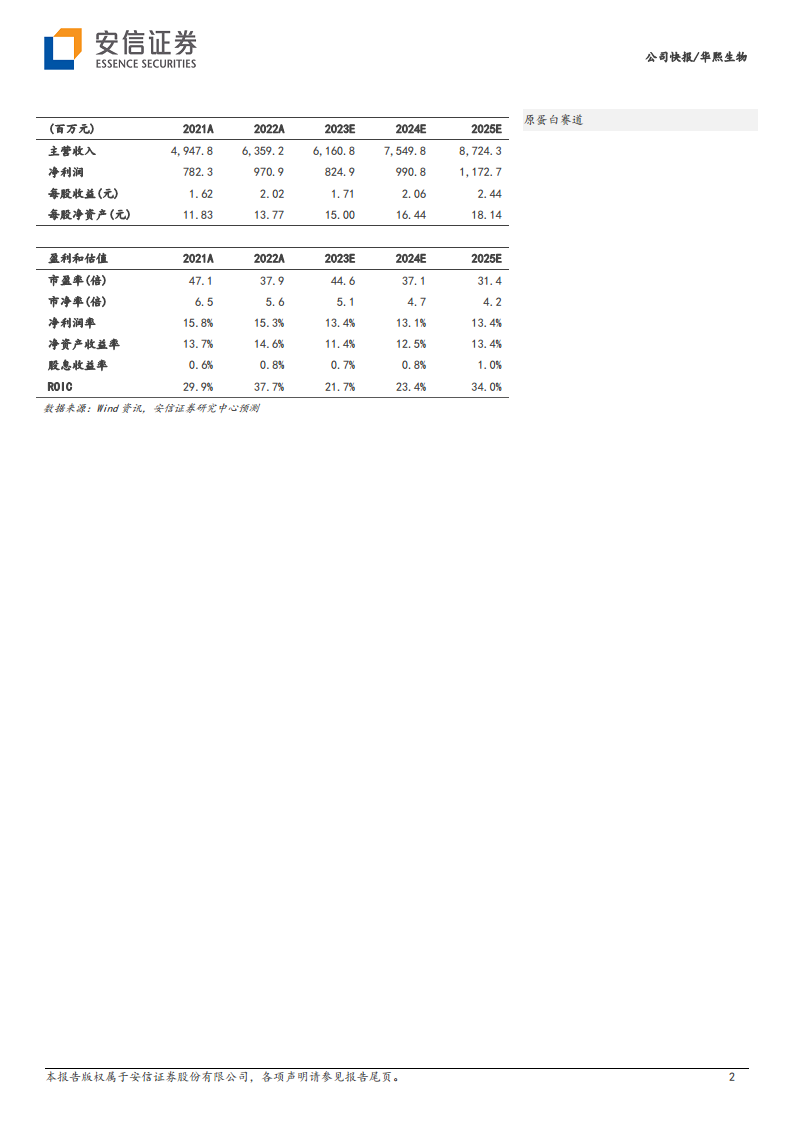

- 前三季度整体表现: 实现营业收入42.21亿元,同比下降2.29%;归母净利润5.14亿元,同比下降24.07%;扣非归母净利润4.33亿元,同比下降27.97%。

- 单三季度表现: 营业收入为11.46亿元,同比大幅下降17.26%,环比下降35.28%;归母净利润0.90亿元,同比大幅下降56.03%,环比下降59.94%;扣非归母净利润0.72亿元,同比下降61.53%,环比下降65.47%。

盈利能力与费用结构分析

公司盈利能力下降,但销售费用有所优化。

- 盈利能力: 2023年前三季度,公司归母净利率为12.19%,同比下降3.49个百分点;毛利率为73.07%,同比下降4.15个百分点。单三季度,归母净利率为7.84%,同比下降6.91个百分点;毛利率为71.13%,同比下降5.67个百分点。毛利率下降的主要原因是化妆品、原料等业务的市场竞争加剧。

- 费用结构: 2023年前三季度,销售费用率为46.02%,同比下降0.96个百分点,显示出公司在销售费用控制方面的努力。然而,管理费用率上升1.26个百分点至7.57%,研发费用率上升0.15个百分点至6.56%,表明公司在管理和研发投入上的增加。单三季度费用结构变化趋势与前三季度类似。

战略转型与业务布局

公司正处于转型阵痛期,期待长期变革成果。

- 原料业务: 多个品类实现突破,尤其在医药级产品方面取得进展。

- 医疗终端业务: 2023年10月12日,公司第八款三类医疗器械产品“注射用交联透明质酸钠凝胶”获国家药监局批准上市,主要用于唇部,进一步丰富了医疗终端产品线。

- 功能性护肤品业务: 正在进行渠道重组调整,产品迭代升级,品类持续扩张。

- 整体转型: 经过近几年的高速发展,公司目前正经历产品结构升级、组织架构变革以及数字化转型。展望未来,公司有望通过此次转型优化采购、供应链等方面的效率,并提升渠道运营效率,从而实现从高速发展向高质量发展的转变。

投资展望与潜在风险

安信证券维持华熙生物“买入-A”的投资评级。

- 业绩预测: 预计公司2023年至2025年营收增速分别为-3.1%、22.5%、15.6%;净利润增速分别为-15.0%、20.1%、18.4%。

- 目标价: 维持6个月目标价82.38元,相当于2024年40倍的动态市盈率。

- 风险提示: 报告提示了多项潜在风险,包括消费需求不及预期、市场竞争加剧、渠道拓展费用提高以及新品牌和新产品推广不及预期等。

总结

华熙生物在2023年前三季度面临业绩短期承压,营收和净利润均出现下滑,主要受市场竞争加剧和公司战略转型期的影响。尽管盈利能力有所下降,但公司在销售费用方面进行了优化,并持续加大管理和研发投入。公司正积极推进原料业务突破、医疗终端产品上市以及功能性护肤品业务的渠道和产品升级,旨在通过全面转型实现高质量发展。安信证券维持“买入-A”评级,并预计公司未来业绩将恢复增长,但投资者需关注消费需求、市场竞争及新产品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用