中心思想

医药板块反弹后的双重投资主线

本报告核心观点认为,在经历前期调整后,医药板块已实现显著反弹(本周涨幅4.8%,位居28个一级行业第3位),市场悲观情绪逐步释放,板块有望回暖。后续投资应把握两大主线:其一,低估值板块的基本面改善与估值修复,涵盖API、中药、连锁药房、专科制剂等领域;其二,高景气赛道的超跌反弹机会,包括CDMO/CRO、生命科学上游、医疗服务、疫苗等。

"医药制造"逻辑重构的五大结构性机遇

报告提出"医药制造"板块面临根本性逻辑重构,短期可关注疫情相关与超跌反弹,中长期应聚焦五大方向:新药上市放量驱动的CDMO、专利悬崖催生的原研转移CMO、仿制药API的放量机遇、新工艺新技术带来的份额重构、原料药仿制药一体化延伸。这些方向将重塑行业竞争格局,为投资者提供系统性机会。

主要内容

本周行情与策略观点

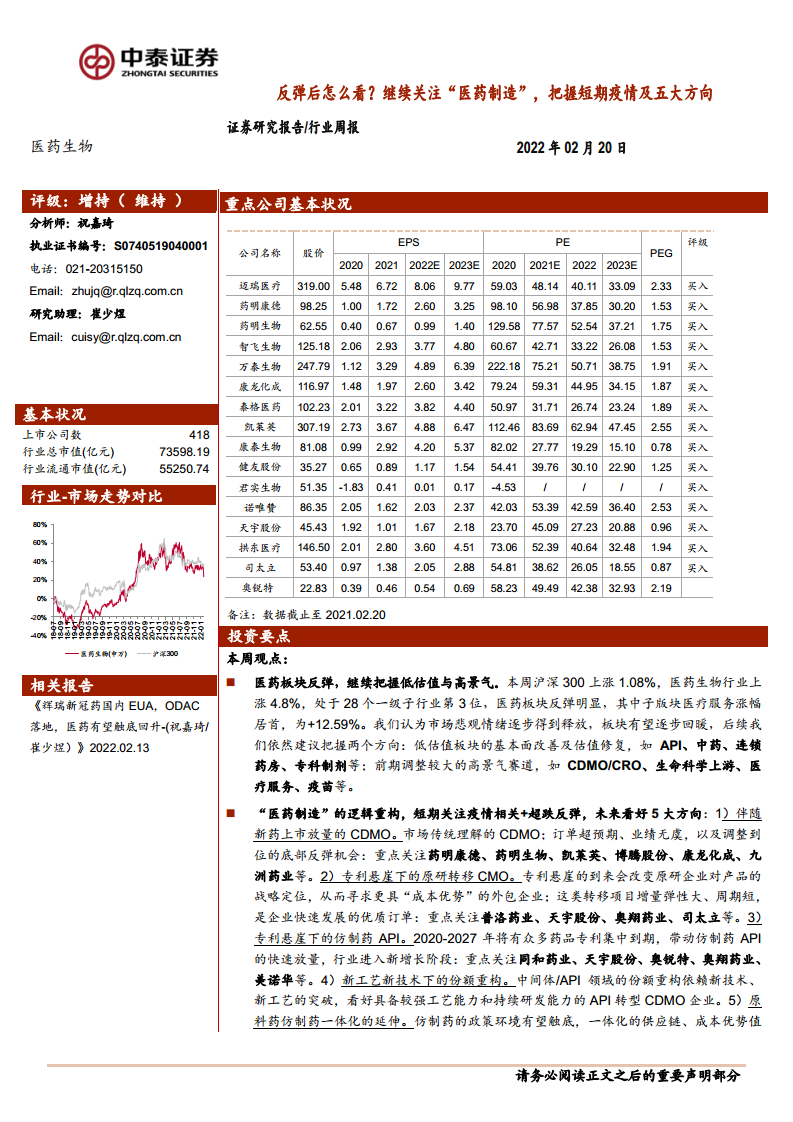

板块表现与估值分析:本周医药生物行业上涨4.8%,跑赢沪深300(1.08%),其中医疗服务涨幅最高达12.59%。2022年初至今,医药板块收益率-13.3%,跑输沪深300约7.4%。估值方面,以2022年盈利预测计算,医药板块PE为27.07倍,相对全部A股(扣除金融)溢价率28.26%,低于历史均值37.3倍。

投资策略建议:市场情绪修复后,建议双线布局——低估值板块(基本面改善+估值修复)与高景气赛道(前期调整充分)。重点推荐个股包括迈瑞医疗、药明康德、药明生物、智飞生物、万泰生物、康龙化成、泰格医药、凯莱英、康泰生物等16只标的,本周平均上涨9.95%,跑赢行业5.10%。

重大政策与事件解读

CDE发布新冠特效药临床试验指导原则:2月17日药审中心出台《新型冠状病毒肺炎抗病毒新药临床试验技术指导原则(试行)》,对新冠药物临床设计提供系统性指导。要点包括:临床药理阶段应重视剂量估算;探索性试验以病毒学指标为主要终点;治疗性确证试验建议随机双盲安慰剂对照优效设计(无阳性对照时);预防性试验采取相似设计。该指南将加速国内新冠特效药上市进程,建议关注三条逻辑链:国内研发创新企业(君实生物等)、海外MNC的CDMO产业链(药明康德、凯莱英、博腾股份等)、全球仿制药及API申请。

第七批国家集采启动报量:2月17日上海医药采购网发布通知,第七批国采于2月18日起开展填报,涉及56个品种,其中注射剂占比约46.4%。集采节奏符合预期,对板块整体影响有限。报告认为,经过三年多集采,大品种降价基本完成,政策不再一味追求最低价,仿制药板块"政策底"有望出现。建议关注政策边际变化及企业业务转型,看好研发能力强、产业链一体化、全球化布局的优质企业。

序贯加强免疫接种启动:2月19日国务院联防联控机制宣布,国家卫健委已开始部署序贯加强免疫接种。考虑到新冠疫情流感化趋势加剧,建议关注新冠疫苗企业(智飞生物、康泰生物、康希诺、沃森生物等)。长期看,疫苗头部企业重磅品种放量有望持续,叠加预防接种认知度提升,二类苗行业3-5年复合增长率预计达20%-30%。

行业热点聚焦与市场动态

行业热点:本周行业聚焦事件包括:上海阳光采购网公布2022年第一批通过一致性评价品种(210个品规);京津冀"3+N"联盟启动冠脉扩张球囊带量联动采购;HPV疫苗、创新药审批等政策进展。

科创板申报情况:当前申报企业共141家,已发行80家,注册生效5家。荣昌生物、海创药业等注册生效,和元生物、荣昌生物等进度领先。医药生物行业科创板上市节奏保持常态化。

个股表现与公司动态:受事件驱动,翰宇药业(+40.77%)、博腾股份(+36.15%)、热景生物(+28.58%)涨幅居前;海翔药业(-12.57%)、海辰药业(-10.87%)跌幅较大。重点公司方面,九洲药业收购康川济医药51%股权;复星医药1.41亿美元收购重庆复创剩余股权;恒瑞医药两款新药获批上市;君实生物终止与阿斯利康推广协议;热景生物预计2021年净利润20-23.5亿元(同比+1684%-1997%)。

总结

本报告从市场行情、政策动向、产业逻辑三个维度系统分析了医药生物板块短期反弹后的投资策略。核心结论如下:第一,板块估值已回落至历史低位(PE 27倍,低于均值37倍),叠加政策催化(新冠药指导原则、集采常态化、序贯加强免疫),市场情绪触底企稳,反弹具备可持续性。第二,"医药制造"板块面临结构性逻辑重构,五大方向(CDMO放量、专利悬崖CMO、仿制药API、新技术份额重构、一体化延伸)蕴含中长期投资机会,重点关注药明康德、凯莱英、君实生物、智飞生物等核心标的。第三,政策层面,第七批集采启动但影响有限,仿制药"政策底"渐行渐近;新冠产业链(治疗药物+疫苗+mRNA上游)仍是短期弹性最大的主题。投资者应维持"增持"评级,在低估值修复与高景气成长之间灵活配置。

微信扫一扫-立即使用

微信扫一扫-立即使用