中心思想

核心战略举措:引进自免管线重磅产品,夯实优势领域壁垒

本报告核心观点认为,华东医药通过引进两款全球创新自免药物Arcalyst和Mavrilimumab,是其深化自身免疫疾病(自免)优势领域的战略性举措。此举不仅直接扩充了公司创新管线,更重要的是通过切入具有明确临床需求和巨大市场潜力的细分市场(如复发性心包炎、巨细胞动脉炎),进一步巩固了其在自免这一全球第二大药物市场的竞争地位,为公司“创新药+医美”双轮驱动战略提供了有力的支撑。基于此,报告维持对公司未来的积极预期和“买入”评级。

市场潜力与价值重估:基于临床数据的差异化优势与估值逻辑

基于详尽的临床数据和流行病学分析,报告认为引进的两款产品具备明确的差异化竞争优势和巨大的商业化潜力。Arcalyst针对复发性心包炎的标准疗法无效人群,展现出“同类最佳”(Best-in-Class)的疗效,其临床优势显著,有望快速占据市场。Mavrilimumab在类风湿性关节炎(RA)和巨细胞动脉炎(GCA)2期临床中表现出优于或非劣于现有疗法的效果,具备成为重磅药物的潜力。这一系列产品引进与商业化布局,推动了公司从传统仿制药企向创新药企的转型,带动了工业板块估值提升,是SOTP估值法下目标价44.00元的核心支撑。

主要内容

引进创新药:Arcalyst和Mavrilimumab的临床与市场价值分析

1. Arcalyst (IL-1α/IL-1β抑制剂)

市场与临床数据:

- 产品定位:唯一获批用于12岁以上人群复发性心包炎药物(2021年1季度获FDA批准)。

- 全球商业化表现:2021年2-4季度净收入分别为770万、1210万、1870万美元,呈快速增长态势。

- 中国市场需求:急性心包炎在中国发病率为0.7‰-1‰,初发患者复发率约30%,估计患者数量达30-40万人。

- 标准疗法痛点:非甾体抗炎药、秋水仙碱和激素为一线疗法,但约35%的患者治疗无效。

- 临床优势:三期临床显示,使用Arcalyst后应答率达97%,较安慰剂组复发风险降低96%。试验期间患者92%的时间无或仅轻微疼痛(安慰剂组为40%)。该数据表明其具备“同类最佳”潜质。

- 战略意义:已被纳入CDE《临床急需境外新药名单》,将加速国内注册申报进程。

2. Mavrilimumab (GM-CSFRα单抗)

市场与临床数据:

- 作用机制:靶向GM-CSFRα的全人源单抗,抑制粒细胞-巨噬细胞集落刺激因子信号传导,针对炎症性疾病。

- 海外临床进展:针对RA和GCA的2期临床均达到主要临床终点。

- RA领域:对患者的应答率改善效果与戈利木单抗相比显示出非劣效性。

- GCA领域:发病风险较安慰剂组降低62%。

- 未来规划:即将开展用于GM-CSF相关心血管疾病的海外2期临床,并计划在中国启动临床试验。

公司布局与SOTP估值分析:自免大市场与多元化业务价值

1. 加速布局自免大市场

战略与管线数据:

- 市场地位:自免领域是全球仅次于肿瘤的第二大药物市场,诞生了多个百亿美元级别的“重磅炸弹”药物。

- 现有管线:公司已通过多种模式布局自免领域,形成覆盖不同靶点和适应症的管线矩阵:

- QX001S(乌司奴单抗类似药,银屑病):已完成3期临床入组。

- PRV-3279(CD32b/CD79b双抗,系统性红斑狼疮SLE):处于全球2期临床。

- OP-101(巨噬细胞、小胶质细胞,新冠肺炎和过度炎症):处于海外2期临床。

- 新引进产品:Arcalyst和Mavrilimumab,显著丰富了晚期和已上市阶段的管线。

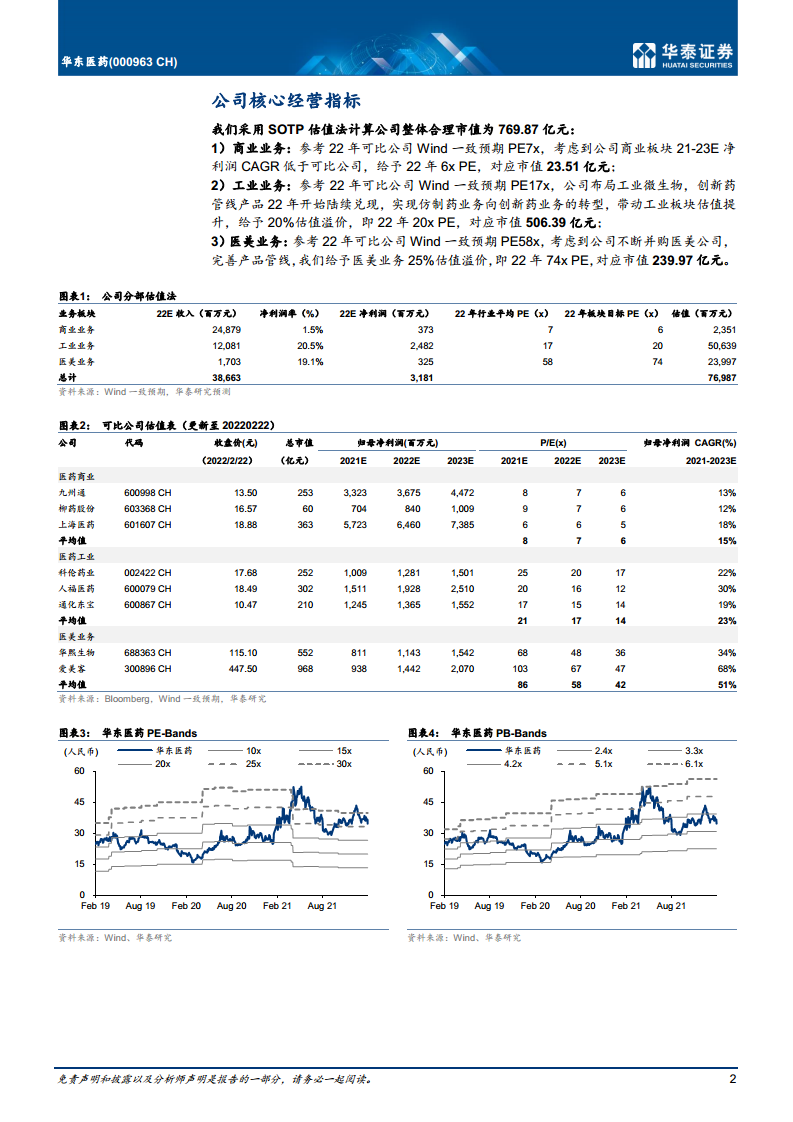

2. SOTP分部估值法(适用于2022年)

估值逻辑与数据:

- 核心逻辑:公司业务板块多元化,涵盖商业、工业(含创新药转型)和医美,采用分部估值法(SOTP)能更公允反映其整体价值,得出目标市值769.87亿元。

- 分部估值分解:

- 商业业务:给予2022年6倍 PE(低于行业平均7倍,因其净利润增速低于可比公司),对应市值23.51亿元。

- 工业业务:给予2022年20倍 PE(在行业平均17倍基础上给予20% 溢价,以反映其向创新药企转型带来的估值提升),对应市值506.39亿元。

- 医美业务:给予2022年74倍 PE(在行业平均58倍基础上给予25% 溢价,以反映其持续并购完善管线的能力),对应市值239.97亿元。

- 结论:基于此估值,最终目标价为人民币44.00元,维持“买入”评级。

财务预测与风险提示:稳健增长与潜在挑战

1. 核心财务预测(2021年预测数据)

- 营收预测:2021E营业收入预计为353.37亿元,同比增长4.91%;2022E、2023E预计分别同比增长9.41% 和12.29%,增速加快。

- 盈利预测:2021E归母净利润预计为25.43亿元,同比下降9.80%(分析师预期原因未在文中具体说明),但2022E和2023E预计将恢复增长,增速分别达到25.07% 和26.23%。

- 增长引擎:工业微生物与医美业务预计将实现快速放量,成为业绩增长的主要驱动力。

2. 风险提示

- 销售风险:新引进产品销售推广不及预期。

- 价格风险:药品集采等政策可能导致产品降价的超预期风险。

- 研发风险:在研产品临床试验进度可能不达预期。

总结

本报告主要围绕华东医药引进两款自免新药Arcalyst和Mavrilimumab这一战略事件展开深度分析。报告通过大量临床数据(如Arcalyst的97% 应答率和96% 的复发风险降低,Mavrilimumab在GCA中62% 的风险降低)及流行病学统计(中国复发性心包炎患者规模30-40万人),论证了新产品的巨大市场潜力和差异化优势。核心结论指出,此举将进一步巩固公司在自身免疫这一全球第二大药物市场的领先地位,并推动其由传统药企向创新药企的转型。

在估值层面,报告运用SOTP分部估值法,分别对商业、工业(给予20% 创新转型溢价)和医美(给予25% 并购整合溢价)三大板块进行估值,并参考可比公司估值倍数,最终得出44.00元的目标价。报告同时强调了公司业务多点开花的增长潜力(微生物工程与医美快速放量)以及潜在的销售、降价和研发风险。整体而言,报告以专业、分析性的视角,为公司未来的增长轨迹和投资价值提供了清晰的数据支持和逻辑框架。

核心数据表格

| 核心维度 |

关键指标 |

数据/事实 |

分析结论 |

| 新产品市场潜力 |

Arcalyst临床应答率 |

97% |

疗效显著,解决35%标准疗法无效患者痛点 |

| 新产品市场潜力 |

Arcalyst复发风险降低 |

96% |

“同类最佳”潜质,有望快速占据市场 |

| 行业地位 |

自免市场规模 |

全球第二大药物市场 |

具有诞生多个重磅药物的基础,公司聚焦高价值赛道 |

| 估值分析 |

工业业务PE倍数 |

20x (基准17x,溢价20%) |

反映创新药转型带来的估值提升预期 |

| 财务预测 |

2021-2023E净利润增速 |

2021E: -9.80% / 2022E: 25.07% / 2023E: 26.23% |

短期承压,中期恢复高增长 |

微信扫一扫-立即使用

微信扫一扫-立即使用