中心思想

业绩符合预期,核心业务高增长驱动盈利持续向好

洁特生物2021年业绩基本符合市场预期,核心业务一次性生物实验室塑料耗材销售收入同比增长约174%,带动整体营收增长69.49%,归母净利润增长45.07%。尽管利润增速略低于收入,主要受防护类子公司减值拖累,但随着减值影响减弱,主营业务盈利能力有望加速释放。

产能扩张与产品储备双轮驱动,长期成长路径清晰

公司产能利用率长期超过120%,可转债发行获批及IPO募投项目即将投产,预计2023-2025年新增收入有望实现净利1.18亿元。同时PCR、大容量摇瓶等创新产品储备丰富,将加速海内外市场开拓,提升市占率。结合盈利预测调整,维持“买入”评级。

主要内容

事件

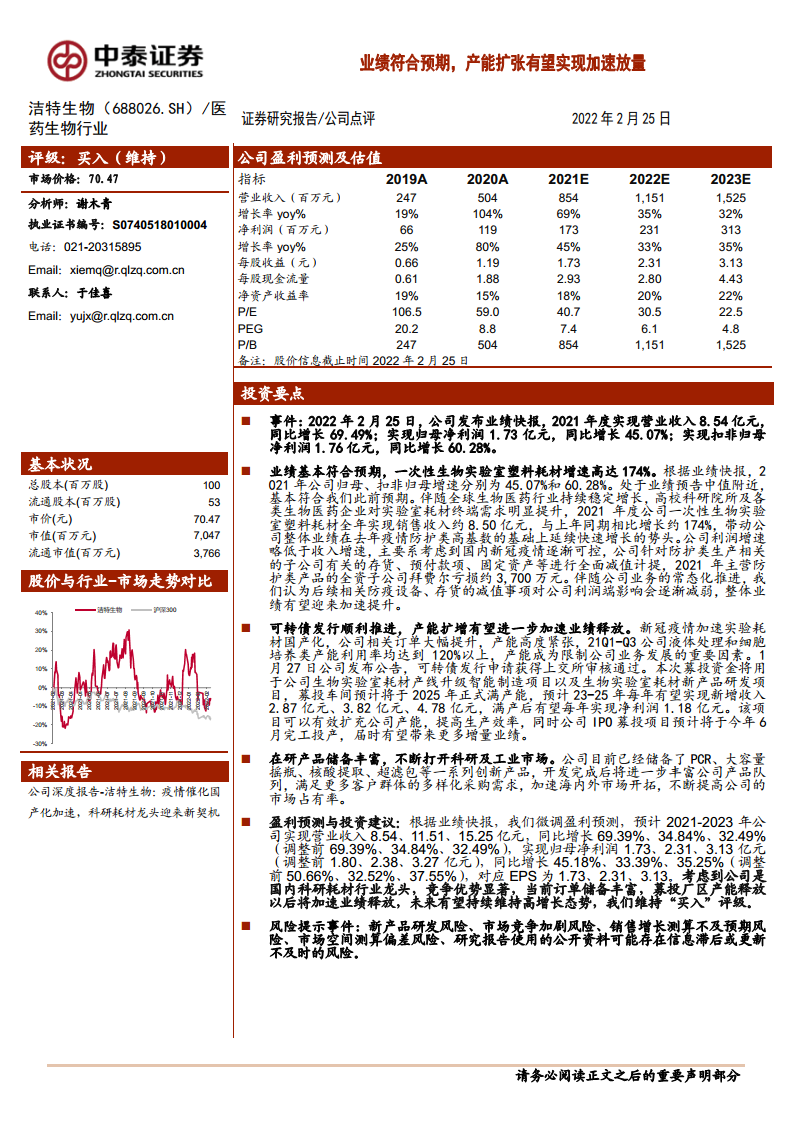

2022年2月25日公司发布业绩快报,2021年实现营业收入8.54亿元(同比+69.49%),归母净利润1.73亿元(同比+45.07%),扣非归母净利润1.76亿元(同比+60.28%),业绩基本符合预期。

业绩基本符合预期,一次性生物实验室塑料耗材增速高达174%

2021年公司归母及扣非归母增速分别处于业绩预告中值附近,核心产品一次性生物实验室塑料耗材全年收入约8.50亿元,同比增长约174%,带动整体业绩在疫情高基数上持续增长。利润增速低于收入主要因防护类子公司拜费尔计提减值亏损约3700万元,预计后续减值影响减弱,业绩有望加速提升。

可转债发行顺利推进,产能扩增有望进一步加速业绩释放

疫情加速实验耗材国产化,公司订单大幅提升,21Q1-Q3液体处理和细胞培养类产能利用率均超120%,产能瓶颈突出。1月27日可转债发行申请获上交所通过,募资用于生物实验室耗材产线升级智能制造及新产品研发项目,预计2023-2025年每年实现净利润1.18亿元;同时IPO募投项目预计2022年6月完工投产,带来增量业绩。

在研产品储备丰富,不断打开科研及工业市场

公司已储备PCR、大容量摇瓶、核酸提取、超滤包等创新产品,开发完成后将丰富产品队列,满足多样化采购需求,加速海内外市场开拓,提高市场占有率。

盈利预测与投资建议

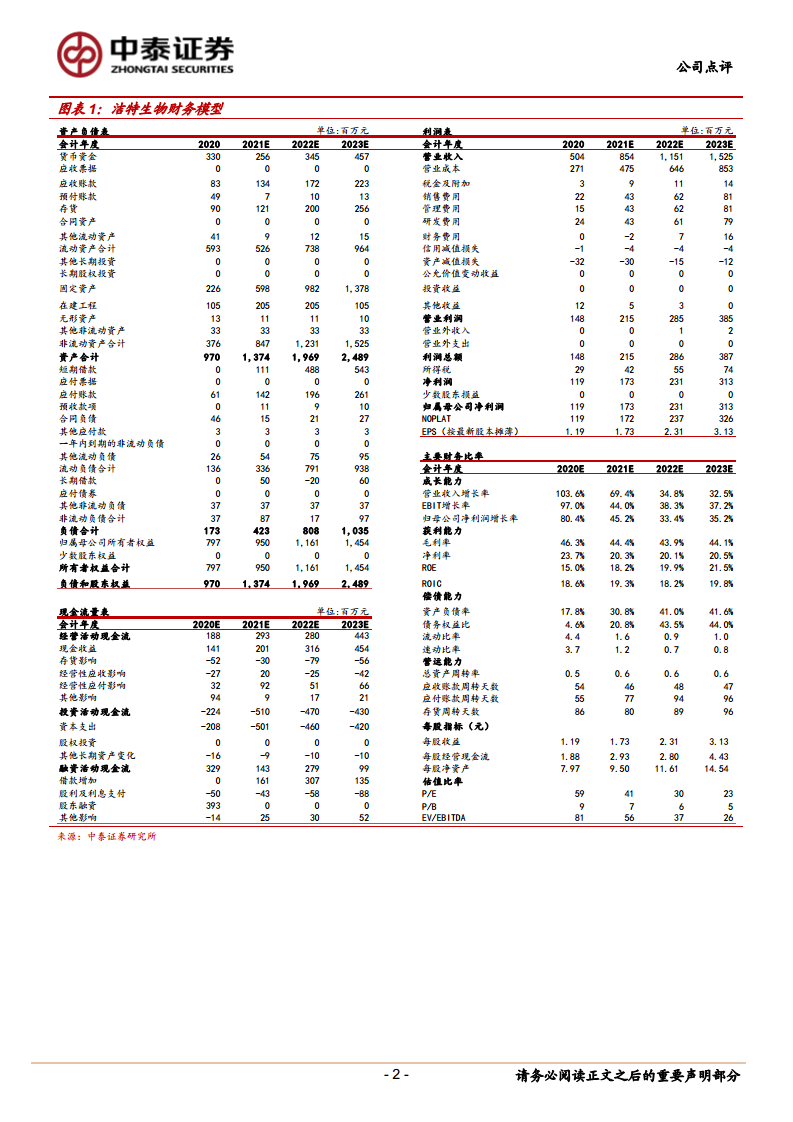

根据业绩快报微调盈利预测,预计2021-2023年营收8.54/11.51/15.25亿元,同比+69.39%/+34.84%/+32.49%;归母净利润1.73/2.31/3.13亿元,同比+45.18%/+33.39%/+35.25%;对应EPS 1.73/2.31/3.13元。公司作为国内科研耗材龙头,订单储备丰富,产能释放后加速业绩释放,维持“买入”评级。

风险提示

新产品研发风险、市场竞争加剧风险、销售增长测算不及预期风险、市场空间测算偏差风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

洁特生物2021年业绩符合预期,核心产品一次性生物实验室塑料耗材高速增长,防护类子公司减值影响逐步减弱。公司通过可转债及IPO募投项目积极扩充产能,且在产品研发布局丰富,有望在国产替代趋势下持续提升市场份额。基于当前订单和产能释放节奏,预计未来三年业绩保持高增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用