中心思想

内镜耗材业务高增长驱动业绩超预期,一次性胆道镜新品打开成长空间

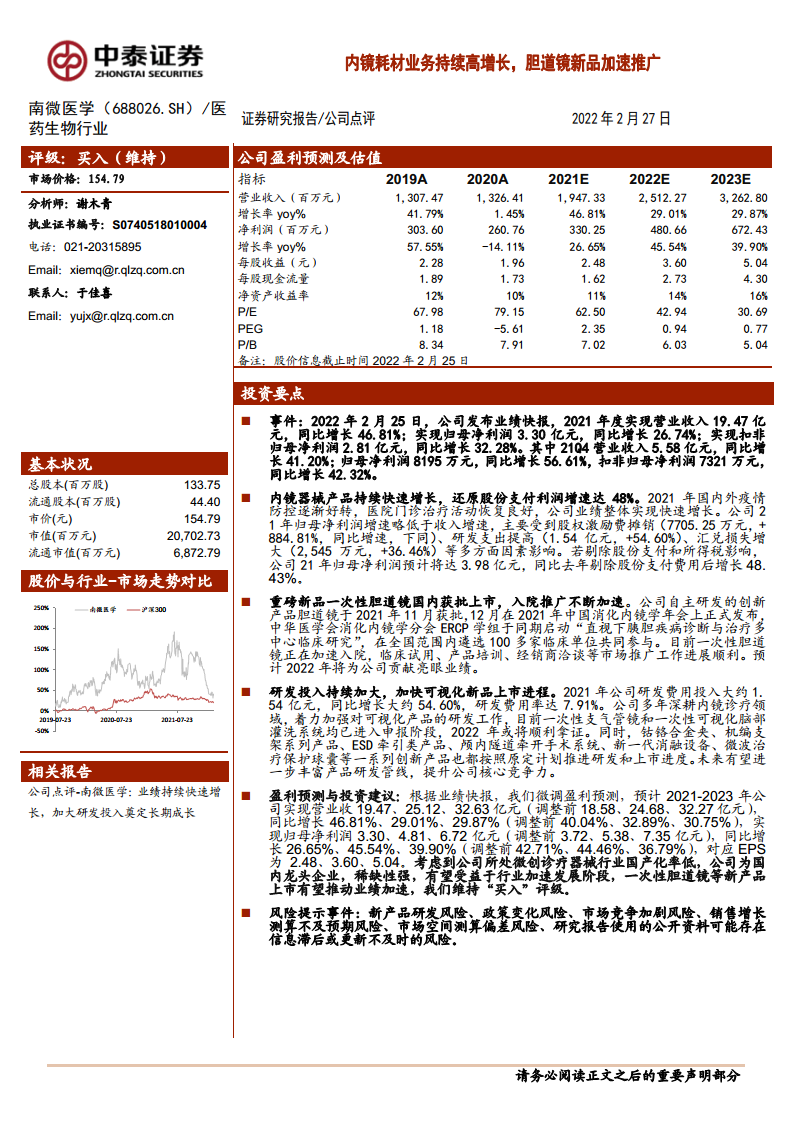

南微医学2021年实现营业收入19.47亿元(+46.81%),归母净利润3.30亿元(+26.74%),剔除股份支付后实际利润增速达48.43%,显示出核心业务强劲增长动能。一次性胆道镜于2021年11月获批并加速入院推广,预计2022年贡献显著增量,同时公司研发投入持续加大(1.54亿元,+54.60%),多款可视化新品进入申报阶段,进一步强化国产微创诊疗器械龙头地位。

主要内容

2021年业绩快报:收入利润双增,剔除股份支付后利润增速达48%

2021年公司实现营业收入19.47亿元(+46.81%),归母净利润3.30亿元(+26.74%),扣非净利润2.81亿元(+32.28%)。其中21Q4单季营收5.58亿元(+41.20%),归母净利润0.82亿元(+56.61%)。利润增速低于收入主因股权激励摊销7705万元(+884.81%)、研发费用率提升至7.91%、汇兑损失2545万元(+36.46%)等因素;若剔除股份支付及所得税影响,归母净利润约3.98亿元,同比增长48.43%。

一次性胆道镜获批上市,入院推广加速推进

自主研发的一次性胆道镜于2021年11月获NMPA批准,12月在消化内镜学年会正式发布,同步启动“直视下胰胆疾病诊断与治疗多中心临床研究”,遴选100余家临床单位。目前该产品正加速入院,临床试用、经销商洽谈等市场推广进展顺利,预计2022年将为公司贡献亮眼业绩。

研发投入持续加大,可视化新产品管线丰富

2021年研发费用1.54亿元(+54.60%),聚焦可视化产品:一次性支气管镜、一次性可视化脑部灌洗系统已进入申报阶段,2022年有望获证;此外,钴铬合金夹、机编支架、ESD牵引产品、颅内牵开系统、新一代消融设备等创新项目按计划推进,未来将丰富产品管线,提升核心竞争力。

盈利预测与投资建议:维持“买入”评级

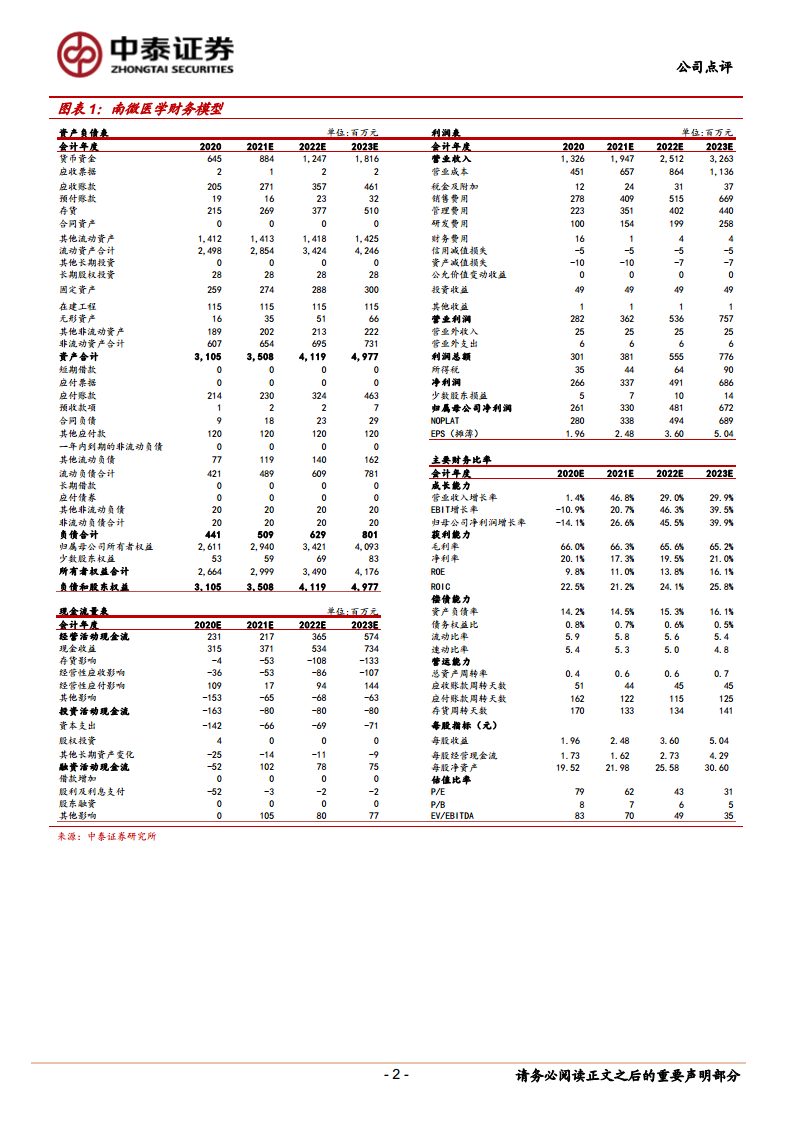

微调盈利预测:预计2021-2023年营业收入19.47/25.12/32.63亿元(+46.81%/+29.01%/+29.87%),归母净利润3.30/4.81/6.72亿元(+26.65%/+45.54%/+39.90%),对应EPS 2.48/3.60/5.04元。考虑到公司为国产微创诊疗器械龙头,稀缺性强,受益于行业国产化率提升及新品放量,维持“买入”评级。

总结

核心业务持续高增长,一次性胆道镜新品有望驱动业绩加速

南微医学2021年经营数据验证了内镜耗材业务的强劲增长,收入增速接近47%,剔除股份支付后利润增速达48%。一次性胆道镜获批后入院推广顺利,叠加研发管线中可视化新品即将上市,公司有望在微创诊疗器械领域持续扩大市场份额。财务预测显示2022-2023年归母净利润复合增速约43%,当前PE(2022E)43倍,PEG 0.94,具备较好成长性与投资价值。主要风险包括新品推广不及预期、政策变化及市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用