中心思想

边防项目驱动4Q21业绩超预期,短期成本压力显现

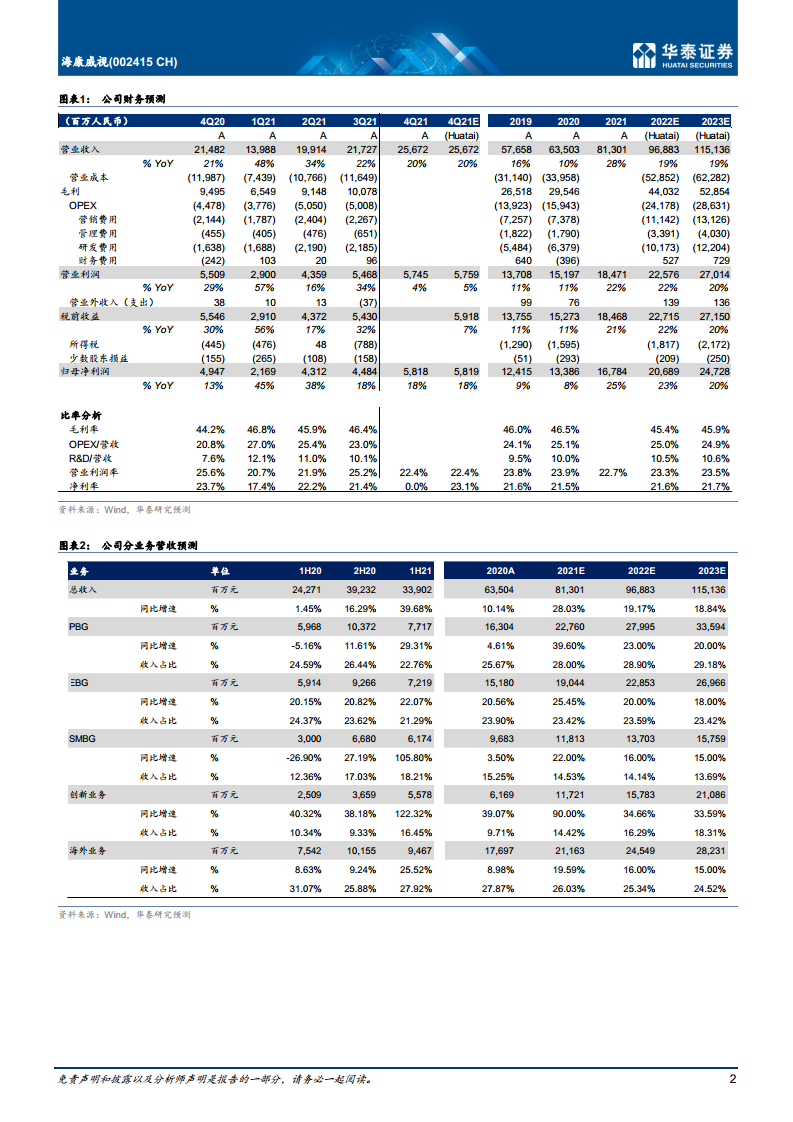

海康威视2021年业绩快报显示,营收813.01亿元(同比+28%),归母净利润167.84亿元(同比+25%),分别超出华泰预期5%和0%。其中4Q21单季营收256.72亿元(同比+20%,环比+18%),净利润58.18亿元(同比+18%,环比+30%),超预期主要源于PBG板块在云南抗疫等边防项目获得大额订单,但工程类低毛利率业务导致季度毛利率下滑,同时人员费用增长使营业利润率同比/环比下降3个百分点。股权激励形成的所得税抵扣支撑净利润率环比提升2个百分点。

短期波动不改长期增长逻辑,下调目标价维持买入

尽管短期面临宏观压力及SMBG高基数增长放缓,公司EBG与企业数字化需求保持15%-20%增速,创新业务(萤石、机器人分拆上市)预计维持25%-30%增长,供应链优势助力海外业务稳定。基于21年实际数据及22年毛利承压预期,上调21-23年归母净利润至168/207/247亿元,但因下调毛利率,目标价从86.40元调至79.56元(对应36倍2022E PE,处于历史估值均值85%),维持买入评级。

主要内容

4Q21回顾:边防项目带动收入超预期,股权激励致所得税下降

在宏观经济压力下,公司PBG通过云南抗疫等大额订单实现收入超预期,EBG保持稳定,SMBG下半年增速放缓。4Q21营业利润率同比/环比下滑3个百分点,但因股权激励产生所得税抵扣,净利润率环比提升2个百分点。库存维持稳定水位,结构上向缺货材料倾斜。

2022展望:EBG与创新业务长期稳定增长,发挥供应链优势,稳定毛利率

PBG拓展新基建、数字经济等新项目,EBG受益企事业单位数字化转型需求,预计22/23年维持15%-20%增速;SMBG面临1H22高基数及宏观放缓压力。创新业务(萤石、机器人)分拆上市推进中,预计收入增速维持25%-30%。海外业务在疫情冲击下依托供应链优势保持稳定增长。

盈利预测与估值:视频物联龙头优势明显,维持买入评级

上调21/22/23E归母净利润至168/207/247亿元(原值168/201/233亿元)。选取硬件及AI算法可比公司(大华股份、千方科技、虹软科技、商汤等),2022年万得/彭博一致性预期均值36倍PE。公司处于历史估值均值85%,考虑22年行业上行周期但复苏需要时间,给予36倍2022E PE,目标价79.56元(原86.40元),维持买入。风险提示:海外政策及疫情;智能化竞争加剧。

总结

海康威视2021年业绩超预期主要来自4Q21边防项目收入确认,但低毛利工程业务及人员费用增长拖累盈利能力。2022年,EBG与创新业务将贡献长期稳定增长,SMBG短期承压,公司通过供应链优势维持海外业务稳定。华泰基于业绩快报上调盈利预测但下调毛利率预期,并因估值中枢下移调降目标价至79.56元,维持买入。整体认为公司视频物联龙头地位稳固,短期波动不改长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用