中心思想

业绩稳健但短期承压,长期成长逻辑未改

- 2021年公司营业收入同比增长13.23%至6.42亿元,但归母净利润同比下降7.51%,主要因Q4订单确认受疫情、物流及客户排产节奏扰动,季度间波动明显。

- 扣非净利润同比增长9.87%,显示主营盈利能力依然稳健;非经常性损益确认方式变化是归母净利润下滑的主因。

三轮驱动格局清晰,维持“买入”评级

- 公司依托C(D)MO技术平台与知名药企长期合作,自主产品管线进入收获期,新药研发提供业绩弹性,长期成长性明确。

- 调整盈利预测后,依然看好公司未来增长潜力,维持“买入”评级。

主要内容

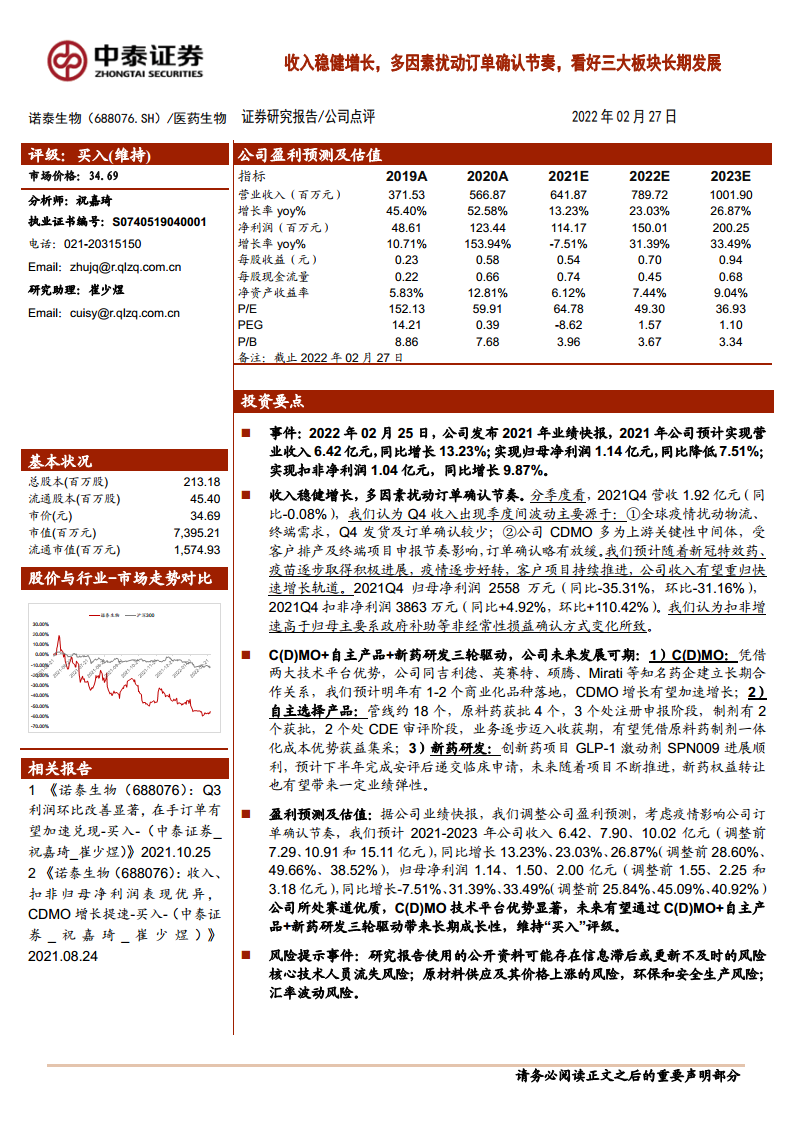

事件:2021年业绩快报发布

- 2021年预计实现营业收入6.42亿元,同比增长13.23%;归母净利润1.14亿元,同比降低7.51%;扣非净利润1.04亿元,同比增长9.87%。

收入稳健增长,多因素扰动订单确认节奏

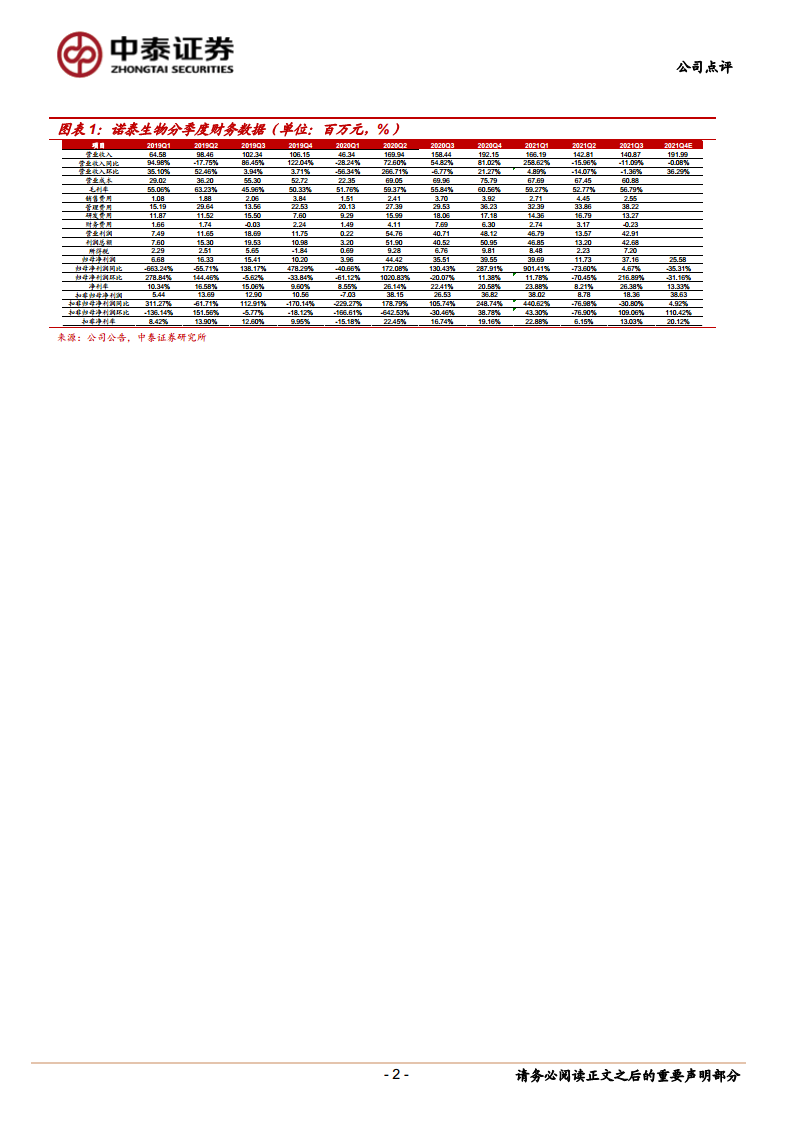

- 2021Q4营收1.92亿元,同比微降0.08%,归母净利润2558万元(同比-35.31%),扣非净利润3863万元(同比+4.92%)。扣非增速快于归母系政府补助等非经常性损益确认方式变化。

- 扰动因素包括:①全球疫情扰动物流与终端需求;②CDMO订单受客户排产及项目申报节奏影响,发货确认放缓。

C(D)MO+自主产品+新药研发三轮驱动

- C(D)MO业务:与吉利德、英赛特等建立长期合作,预计明年有1-2个商业化品种落地,增长有望加速。

- 自主选择产品:管线约18个,原料药获批4个,制剂获批2个;原料药制剂一体化成本优势助力集采获益。

- 新药研发:GLP-1激动剂SPN009进展顺利,预计下半年完成安评后递交临床申请,未来权益转让可带来业绩弹性。

盈利预测及估值

- 调整后预测2021-2023年营业收入6.42/7.90/10.02亿元,同比增长13.23%/23.03%/26.87%;归母净利润1.14/1.50/2.00亿元,同比增长-7.51%/31.39%/33.49%。维持“买入”评级。

风险提示

- 信息滞后风险:公开资料可能存在信息更新不及时。

- 产能提升不及预期:产能投放进度存在不确定性。

- 核心技术人员流失风险:行业人才竞争激烈,存在流失可能。

- 新药研发转让不确定性:新药研发高风险长周期,项目进度及转让存在不确定性。

- 毛利率下降风险:业务规模扩大后毛利率可能趋同行业。

- 汇率风险:海外收入占比较高,人民币汇率波动影响利润。

- 原材料价格及供应风险:宏观因素可能导致原材料短缺或价格波动。

- 环保及安全生产风险:业务规模扩大增加环保安全压力。

总结

本报告围绕诺泰生物2021年业绩快报展开分析,核心结论如下:

- 短期业绩受外部因素扰动:2021年营收稳健增长,但Q4因疫情和订单确认节奏影响,归母净利润下滑,扣非净利润仍保持正增长,主营韧性较强。

- 长期成长逻辑清晰:C(D)MO业务即将步入商业化放量阶段,自主产品管线渐入收获期,新药研发持续推进,三大板块共同驱动未来增长。

- 盈利预测调整但仍看好:考虑疫情影响,下调收入与利润预测,但对公司技术平台优势及三轮驱动战略维持乐观,给出“买入”评级。

- 多重风险需关注:包括产能、人才、汇率、原材料、新药研发等潜在风险,投资者应审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用