中心思想

负面情绪释放后市场企稳,板块估值修复信号显现

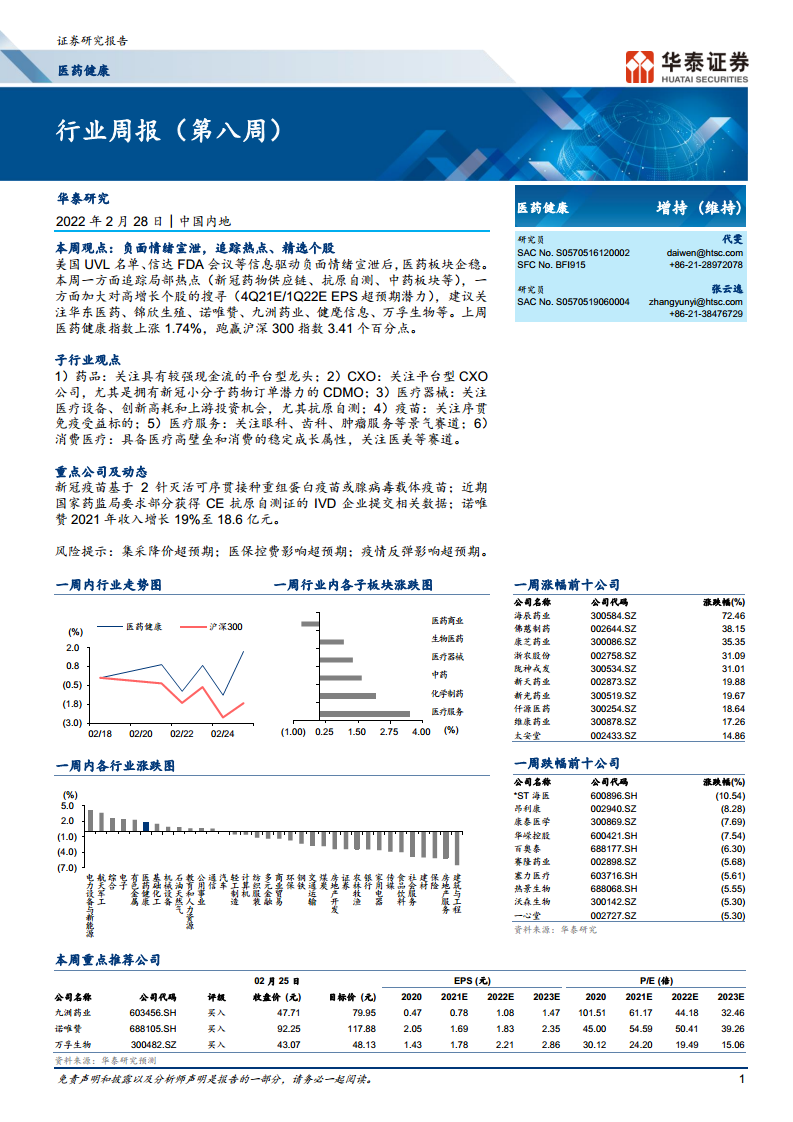

美国UVL名单与信达FDA会议等负面事件引发市场情绪宣泄,但随着不确定性因素消化,医药板块整体企稳。上周医药健康指数涨幅为1.74%,显著跑赢沪深300指数3.41个百分点,反映出市场在短期冲击后对行业基本面的信心回归。数据层面,指数走势图显示周内低开后逐步回升,表明恐慌性抛售已阶段性结束,行业韧性凸显。

聚焦结构性热点与高增长个股,布局超预期潜力

在当前情绪修复窗口,投资策略应双线并行:一是追踪新冠药物供应链、抗原自测及中药等局部热点领域,这些板块受益于政策催化与需求刚性,预期差较大;二是精选具备4Q21E/1Q22E EPS超预期潜力的个股,如华东医药、锦欣生殖、诺唯赞、九洲药业、健麾信息、万孚生物等。机构重点推荐标的估值表显示,九洲药业2022E PE为44.18倍、诺唯赞50.41倍、万孚生物19.49倍,高增长个股在合理估值区间仍具配置价值。

主要内容

药品与疫苗:政策温和化驱动配置逻辑强化

药品板块方面,2021年医保谈判降幅较预期温和,叠加医保基金在新冠疫苗支出背景下仍有结余,龙头药企通过国际合作加速出海,中药企业性价比逐渐显现。疫苗领域,中国在2Q21–3Q21建立灭活疫苗免疫屏障后,面对变异毒株及抗体衰减,序贯接种需求增强。未来几年母牛分枝杆菌、PCV13等大单品上市,行业景气度持续,建议关注主业扎实且具备加强接种期权的新冠疫苗企业。

医疗器械与医疗外包:集采降价趋缓,创新与全球化仍是主线

医疗器械方面,安徽省IVD集采中迈瑞、新产业等国产龙头中标,外资弃标,国产替代进程加速。人工关节全国集采平均降幅80%–84%,较2020年冠脉支架93%降幅更温和,市场悲观预期修复。医疗外包(CXO) 中,美国制裁名单落地后风险解除,CDMO龙头受益于新冠小分子药物订单催化,赛道维持高景气,建议抄底估值合理标的。

医疗服务与消费医疗:专科连锁恢复,政策边际改善带来新增量

医疗服务中眼科、齿科及肿瘤服务专科连锁业务恢复靓丽,辅助生殖行业获政策积极推动,国家卫健委修订相关管理办法,有望推动市场规范化扩容。消费医疗经历深度回调后,建议关注2022年有新品上市且业绩增长强劲的标的,如医美赛道。

医药零售、流通与原料药:分化加剧下关注龙头与一体化突破

医药零售受仿制药集采强化药店终端话语权,小型连锁经营困难为头部企业提供并购契机;线上药店发展快速,但长期取决于网售处方药及医保线上支付政策。医药流通下游诊疗恢复带动销售回暖,但医院财政压力导致回款慢,建议关注抗风险能力强的优质龙头。原料药方面,发改委鼓励原料药制剂一体化,国内企业凭借规模优势获得全球订单,部分头部分司延伸CDMO业务,打开成长天花板。

总结

本报告系统梳理了医药行业第八周的动态与投资策略,核心结论可归纳为三点:第一,负面情绪宣泄后板块企稳,医药指数跑赢沪深300,显示行业基本面支撑强劲;第二,投资主线聚焦局部热点(新冠药物供应链、抗原自测、中药)与高增长个股(EPS超预期潜力),重点推荐华东医药、九洲药业、诺唯赞等;第三,各子行业呈现结构性机会,药品与疫苗受益政策温和化,医疗器械集采降价趋缓利好国产龙头,CXO风险出清后估值具吸引力,专科医疗与消费医疗受政策催化,医药零售与原料药龙头加速整合与升级。整体而言,行业处于情绪修复与业绩验证窗口,建议精选赛道、动态配置。

微信扫一扫-立即使用

微信扫一扫-立即使用