中心思想

战略入股深化ADC平台布局与差异化技术价值

核心事件:华东医药以1.05亿欧元取得德国Heidelberg Pharma 35%股权,并以2000万美元首付款及最高4.49亿美元里程碑付款获得ADC产品HDP-101和HDP-103在20个亚洲国家的独家权益,同时享有未来产品的优先谈判权。此次交易是公司打造全球一流ADC自主研发产业平台的关键一步,目标价47.11元(前值44.00元),维持“买入”评级。

技术差异化:Heidelberg Pharma的ATAC(抗体-鹅膏蕈碱偶联物)技术平台具有全新作用机制(RNA聚合酶II抑制剂)、良好的安全性(不易组织蓄积)和明确的生物标志物(Del 17p),有望为肿瘤耐药提供新思路,形成与现有ADC技术的差异化竞争优势。

估值与盈利预期:公司业务多点开花,商业、工业、医美三大板块协同发展。预测2021-2023年EPS分别为1.45/1.82/2.29元,采用SOTP分部估值法计算整体合理市值824.27亿元,对应目标价47.11元,较当前收盘价37.81元仍有约24.6%的上涨空间。

主要内容

入股Heidelberg Pharma:财务安排与战略意图

交易结构:华东医药拟以1.05亿欧元(约合人民币7.5亿元)认购Heidelberg Pharma 35%股权,成为其第二大股东。同时,公司支付2000万美元首付款,并承诺最高不超过4.49亿美元的开发、注册和销售里程碑付款,以及一定比例的净销售提成费。该交易覆盖HDP-101(BCMA靶点,多发性骨髓瘤)和HDP-103(PSMA靶点,转移性去势抵抗性前列腺癌)在亚洲20个国家和地区的独家开发及商业化权益。

战略意义:此次收购不仅是一次财务投资,更是华东医药构建ADC全球研发生态圈的核心举措。通过控股Heidelberg Pharma,公司获得全球领先的ATAC技术平台,并与已有的IMGN853、珲达生物、道尔生物等形成协同,加速抗肿瘤管线从仿制药向创新药的转型。

Heidelberg Pharma:ATAC技术平台的独特性与临床进展

专有ATAC技术平台的核心优势

全新作用机制:Amanita(鹅膏蕈碱)是目前全球唯一的RNA聚合酶II抑制剂。与传统ADC依赖微管蛋白抑制剂或DNA损伤剂不同,ATAC药物不仅靶向快速分裂的肿瘤细胞,还能杀伤静默期肿瘤细胞,有效防止肿瘤转移和复发,这是对抗当前ADC耐药性的重大突破。

安全性优势显著:鹅膏蕈碱衍生物在偶联后不易在其他正常组织蓄积,游离毒素的细胞毒性较低。临床前数据表明,ATAC药物的治疗窗口较宽,副作用可控,有望改善现有ADC常见的间质性肺炎、肝毒性等安全性问题。

精准医学潜力:研究发现,Del 17p(17号染色体短臂缺失)的肿瘤细胞对ATAC药物呈现高度敏感性。这一生物标志物可对患者进行分层,实现精准治疗,提升临床试验成功率和后续商业化潜力。

在研管线进入临床阶段并获国际认可

自研产品:HDP-101(BCMA靶点)已进入海外临床1/2a期,针对多发性骨髓瘤,预计未来可凭借差异化机制与现有BCMA CAR-T和ADC产品竞争;HDP-102(CD37,非霍奇金淋巴瘤)和HDP-103(PSMA,mCRPC)处于临床前阶段,其中HDP-103是本次合作的核心资产之一,有望填补前列腺癌ADC治疗空白。

合作开发:Heidelberg Pharma与Magenta Therapeutics合作的MGTA-117(CD117/CD45靶点)已进入1/2期临床,用于急性髓性白血病;与武田合作的RAK-ATACs处于临床前阶段。此外,公司还与Telix、RedHill等合作开发非ATAC产品。这表明ATAC技术已获得跨国药企的技术验证。

中国申报计划:华东医药将根据研发进展,适时启动HDP-101和HDP-103在中国的申报工作,利用国内肿瘤创新药审评加速政策,缩短上市周期。

ADC全球研发生态圈布局:从平台到管线的协同效应

研发体系:公司依托创新药研发中心、珲达生物、道尔生物、重庆派金、荃信生物、诺灵生物及Heidelberg Pharma,形成覆盖抗体、毒素、连接子、偶联工艺的全链条研发能力。其中,IMGN853(卵巢癌ADC)在美国2期单臂临床已达临床终点,国际3期入组中,有望成为公司首个获批的ADC创新药。

其他创新管线:围绕抗肿瘤、自免与内分泌三大领域,迈华替尼(非小细胞肺癌)、QX001S(生物类似药)、PRV-3279(自免)、TTP273(糖尿病)和利拉鲁肽(糖尿病)等产品加速推进。预计2022-2023年将是创新药板块的密集收获期。

公司财务预测与分部估值分析

经营指标与盈利预测

营收增长:2020年受疫情影响营收下降4.97%至336.83亿元,但2021年恢复增长至353.37亿元(+4.91%),预计2022-2023年增速提升至9.41%和12.29%,分别达386.63亿元和434.16亿元。净利润方面,2021年受集采和研发费用增加影响下滑9.80%至25.43亿元,但2022-2023年将恢复增长25.07%和26.23%,分别达31.81亿元和40.15亿元。

盈利能力:毛利率从2020年的33.05%预计提升至2023年的37.21%,主要受益于高毛利的医美和工业微生物业务占比提升。ROE在2020年19.17%基础上,预计2021-2023年分别为15.15%、16.27%和17.43%,反映盈利质量改善。

分部估值法(SOTP)详解

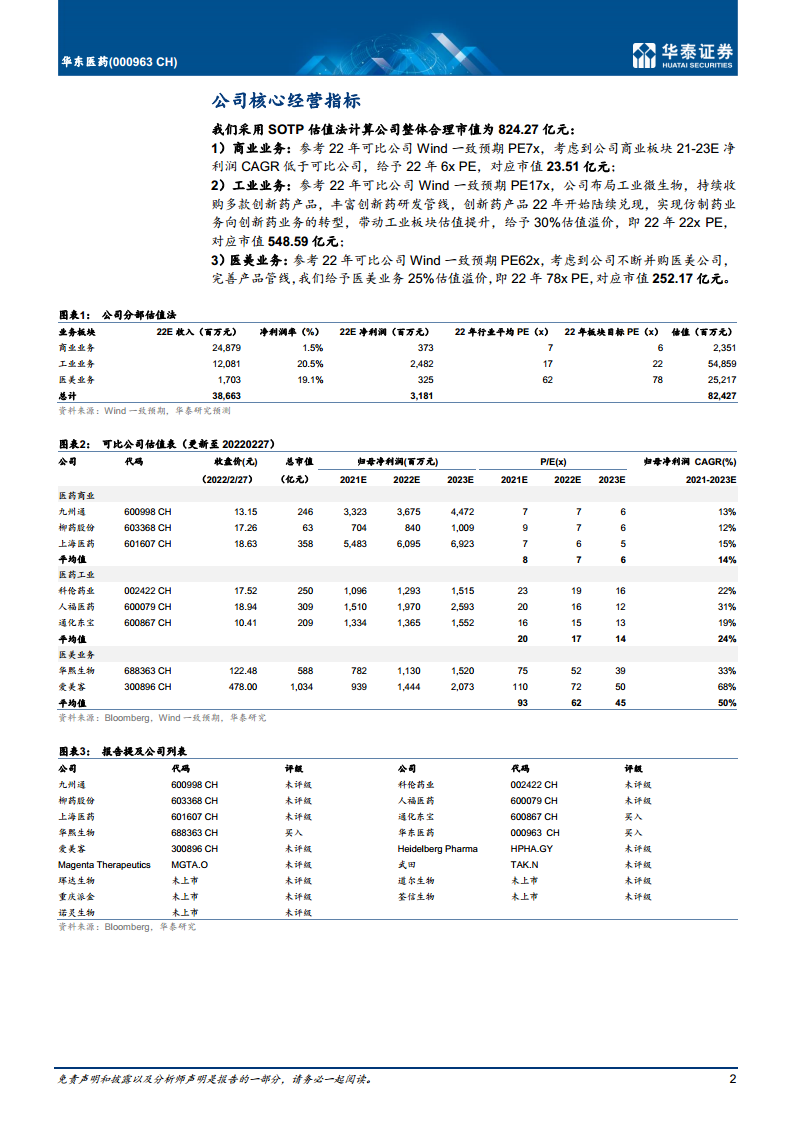

商业业务:2022年预计净利润3.73亿元,参考医药商业行业平均PE 7x(九州通、柳药股份、上海医药),考虑到公司商业板块21-23年净利润CAGR低于行业平均(14%),给予22年6x PE,对应市值23.51亿元。

工业业务:2022年预计净利润24.82亿元,以科伦药业、人福医药、通化东宝为可比公司,行业平均PE 17x。公司工业业务正在从仿制药向创新药转型,创新药产品22年起陆续兑现,给予30%估值溢价,即22年22x PE,对应市值548.59亿元。

医美业务:2022年预计净利润3.25亿元,以华熙生物(PE 75x)、爱美客(PE 110x)为参考,行业平均PE 62x(2022年)。考虑到公司不断并购医美公司(如Sinclair、High Tech等)完善产品管线,给予25%估值溢价,即22年78x PE,对应市值252.17亿元。

整体估值:三大板块合计市值824.27亿元,对应目标价47.11元,较当前收盘价37.81元存在约24.6%的上涨空间。

总结

本报告核心围绕华东医药入股Heidelberg Pharma的重大事件,分析了该交易对公司ADC研发生态圈的战略价值。Heidelberg Pharma的ATAC技术平台凭借全新的RNA聚合酶II抑制机制、良好的安全性及明确的生物标志物,为肿瘤耐药性治疗提供了差异化解决方案,有望在ADC红海市场中开辟新赛道。公司通过整合Heidelberg的自研管线(HDP-101、HDP-103等)及全球合作布局,进一步丰富了抗肿瘤产品线,并借助国内快速审评及亚洲权益实现商业价值最大化。

财务层面,公司经营性改善明确:商业板块稳定贡献现金流、工业板块创新转型加速、医美业务高速放量。采用分部估值法,商业(6x PE)、工业(22x PE)、医美(78x PE)分别对应市值23.51亿元、548.59亿元、252.17亿元,合计目标市值824.27亿元。公司业务多点开花,创新药即将进入收获期,华泰研究维持“买入”评级及47.11元目标价。风险提示方面,需要关注产品销售不及预期、集采降价、研发进度滞后等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用