对医药乐观,行情或贯穿全年:把握疫情催化及超跌反弹——医药生物行业3月月报

中心思想

行情贯穿全年的两大驱动力

本报告的核心观点是,基于2022年2月医药生物行业的表现和市场动态,分析师对行业未来走势持乐观态度,认为行情有望贯穿全年。核心逻辑在于,医药板块在经历政策、基本面与估值的多重悲观情绪消化后,确定性较高,风险已得到释放。报告明确指出,当前市场的投资机会主要围绕两大方向:一是“疫情催化”,即新冠口服药产业链、检测等相关领域的持续催化;二是“估值修复”,这包括低估值板块(如API、中药、连锁药房)的修复,以及前期调整较大的高景气赛道(如CRO/CDMO、医疗服务)的反弹。

短期催化与长期布局

报告强调,投资者应把握当前的窗口期,进行布局。短期来看,市场机会主要来自疫情相关领域的持续催化以及超跌反弹。长期来看,报告看好“创新前沿、中国制造、消费升级”三大方向,并建议投资者在投资组合中同时关注“龙头白马”与“专精特新”企业。通过具体的投资策略和重点推荐个股,报告为投资者在2022年的医药板块投资提供了清晰的方向和标的指引。

主要内容

3月行业投资观点

- 行情回顾与驱动因素:2022年2月,医药生物行业上涨4.0%,跑赢沪深300约3.6%。月初受UVL名单、ODAC会议等事件影响,市场悲观情绪加速释放。月中下旬,得益于国内首款新冠口服药EUA获批、疫情反复及CRO/CDMO大订单催化,板块触底回升。报告指出,板块行情持续围绕“疫情催化”与“估值修复”两个方向展开。

- 投资逻辑与方向:报告提出,“医药制造”是核心投资主题。短期关注疫情催化与超跌反弹。长期看好五大方向:1)伴随新药上市的CDMO;2)专利悬崖下的原研转移CMO;3)专利悬崖下的仿制药API;4)新工艺新技术带来的份额重构;5)原料药仿制药一体化。整体上,看好“创新前沿”、“中国制造”和“消费升级”三大长期主线。

- 具体子板块分析:报告通过专题报告的形式,对连锁药店和CRO/CDMO两个子板块进行了深入分析。认为连锁药店的低点已过,2022年景气有望修复;而CRO/CDMO板块基本面依然强劲,市场悲观预期已得到释放,景气有望延续。

行业热点聚焦

- 美国UVL名单事件:药明生物被列入美国“未经证实名单”,引发市场波动。报告认为该事件影响有限,主要源于疫情导致例行检查无法实施。被列入名单的子公司已无相关产品进口需求,对公司业务无实质影响。该事件反而提示了国产供应链替代的投资机会。

- 信达生物ODAC会议:信达生物的PD-1单抗在ODAC会议上被建议补充临床试验。报告认为,这一短期阵痛不改国内创新药国际化的长期前景,并对未来创新药出海提出了更具参考意义的建议,如应采用国际多中心临床试验(MRCT)。

- 新冠药物与产业链:报告重点分析了国家药监局附条件批准辉瑞新冠口服药Paxlovid、CDE发布《新冠特效药临床试验技术指导原则》以及《药审中心加快创新药上市申请审评工作程序》等热点事件。这些事件共同推动了新冠治疗药物及其产业链的投资机会,建议关注国内研发创新企业、海外大药企CDMO产业链以及全球仿制药API申请三条主线。

- 美国供应链报告:美国HHS发布的《公共卫生供应链年度报告》引发市场对中国医药制造产业链的担忧。报告认为该报告影响有限,是美国正常的汇报程序,全球分工形势难以短期撼动。报告重申看好中国的“医药制造”优势,认为产业升级空间广阔。

市场回顾与分析

- 板块收益:2022年2月,医药生物行业上涨4.0%,跑赢沪深300约3.6%,在28个子行业中位列第9。所有子板块均实现上涨,其中生物制品板块涨幅最大,为5.4%;医药商业板块涨幅最小,为1.2%。从年初至今,医药板块仍跑输沪深300约4.3%。

- 板块估值:以2022年盈利预测估值计算,医药板块PE为28.0倍,相对于全部A股(扣除金融板块)的溢价率为32.5%。以TTM估值法计算,当前PE为29.3倍,低于历史平均水平的37.2倍,表明板块估值处于历史相对低位。

- 个股表现:2月涨幅居前的个股包括海辰药业(+73.98%)、翰宇药业(+69.48%)、浙农股份(+49.59%)等。部分个股如塞力医疗(-14.42%)、海翔药业(-10.31%)、山东药玻(-9.57%)等跌幅靠前。

重点推荐组合

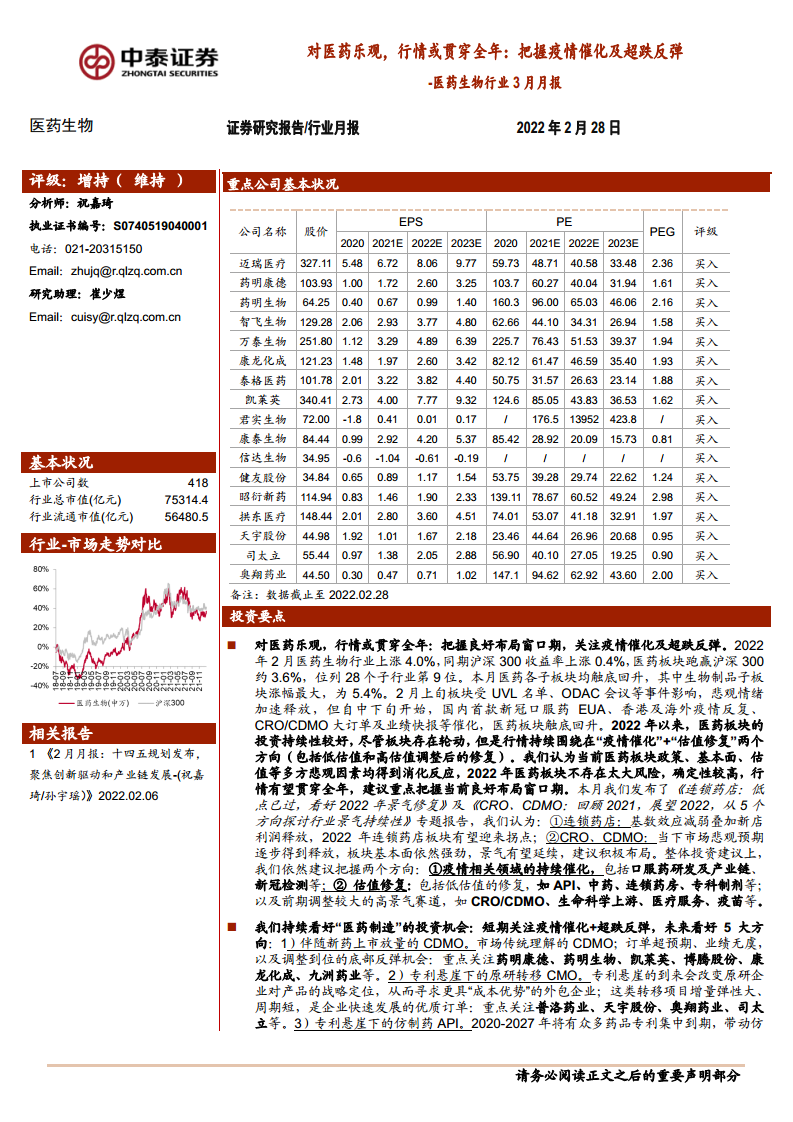

- 3月重点推荐个股:报告列出17只重点推荐个股,包括迈瑞医疗、药明康德、药明生物、智飞生物、万泰生物、康龙化成、泰格医药、凯莱英、君实生物、康泰生物、信达生物、健友股份、昭衍新药、拱东医疗、天宇股份、司太立、奥翔药业。

- 2月组合表现:中泰医药2月重点推荐组合平均涨幅为4.56%,跑赢医药行业0.58%。其中智飞生物(+22.40%)、君实生物(+21.77%)、诺唯赞(+13.69%)等个股表现亮眼。

总结

本报告对2022年3月的医药生物行业持乐观态度,认为行情有望贯穿全年。报告的核心逻辑建立在“疫情催化”与“估值修复”两大驱动力之上。短期来看,市场机会集中在新冠口服药产业链、检测等疫情相关领域,以及API、连锁药房、超跌的CRO/CDMO等高景气赛道。长期来看,报告坚定看好“创新前沿”、“中国制造”和“消费升级”三大方向,并提供了具体的个股推荐组合。尽管2月初市场因UVL、ODAC等外部事件产生波动,但随着多个利好催化剂的释放,板块已触底回升。当前医药板块的估值处于历史较低水平,悲观因素消化较为充分,提供了较好的布局窗口。报告同时提示了政策扰动和药品质量等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用