中心思想

业绩稳步复苏与核心品种分化交织,新品放量驱动增长前景

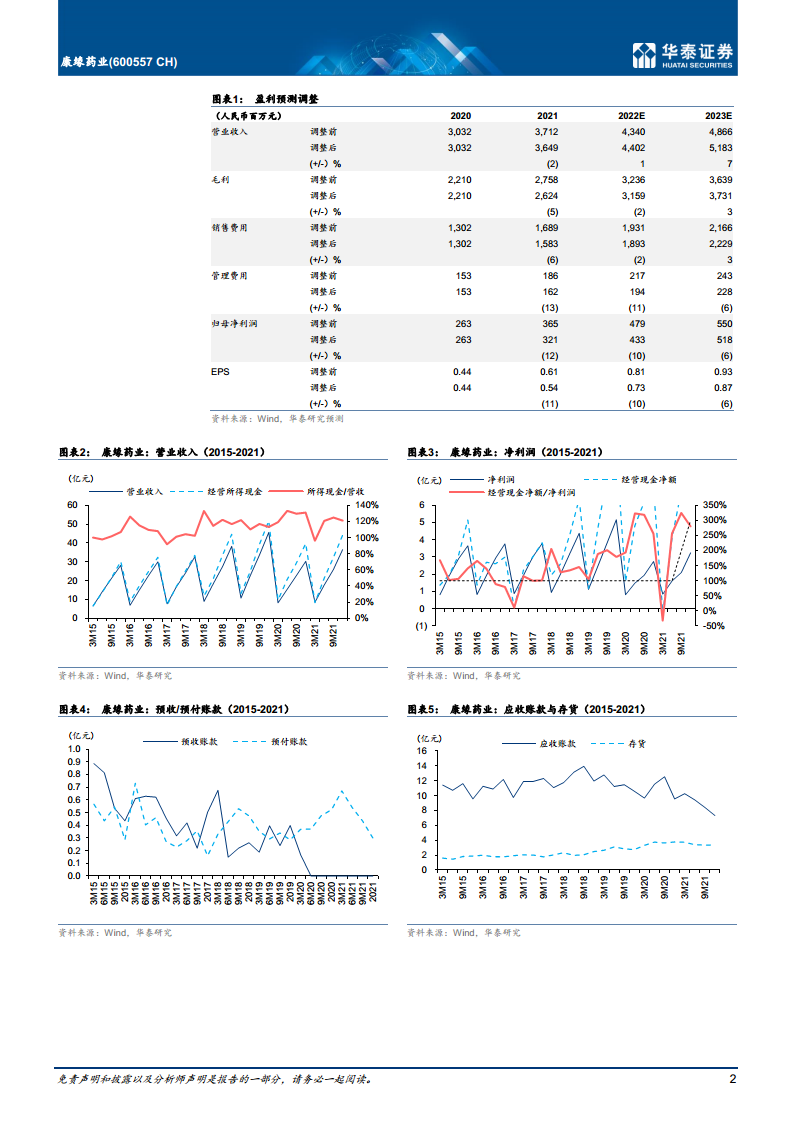

- 2021年公司实现营收36.5亿元(+20% yoy)、归母净利3.2亿元(+22% yoy),业绩在疫情冲击后温和恢复,但扣非净利仅增8%,反映高毛利品种热毒宁恢复不及预期。

- 核心逻辑:银杏二萜以价换量策略奏效,深入县区市场推动高速增长(预计2022年突破10亿元);热毒宁基本触底,口服品种金振、胶囊剂等反弹强劲;新基药、新医保品种(杏贝止咳、参乌益肾、筋骨止痛凝胶)形成增量。

- 研发实力雄厚(近两年获批2款新药,在研管线丰富),是长期竞争力的核心支撑。但考虑到净利率较高的热毒宁恢复缓慢,下调2022-23年盈利预测,基于核心品种恢复和研发优势,给予2022年22倍PE,目标价16.07元,维持“买入”评级。

主要内容

按报告结构提炼的关键分析要点

业绩概览与投资评级

- 2021年营收36.5亿元(+20% yoy),归母净利3.2亿元(+22% yoy),扣非净利3亿元(+8% yoy)。

- 下调盈利预测:2022-24年归母净利4.3/5.2/6.1亿元(前值4.8/5.5亿元),EPS 0.73/0.87/1.03元。

- 给予2022年22倍PE(可比均值18倍),目标价16.07元(前值11.68元),维持“买入”。

银杏二萜:以价换量奏效,深入县区市场

- 2021年收入近8亿元(同比+40~50%),预计2022年突破10亿元,长期峰值冲击20亿元。

- 核心驱动力:①2019年医保续约降价70%后,突破医院单价和总额限制,扩大覆盖至县级医院;②神内竞品(依达拉奉、小牛血清等)退出各地医保,腾挪卒中用药空间;③作为国谈品种持续抢占丹参三七银杏制剂市场。

热毒宁与口服品种:热毒宁触底,口服品种反弹强劲

- 热毒宁:2021年收入4~5亿元(同比小幅下滑),基本触底,等待临床二期颗粒剂上市(9M20启动二期)。

- 金振口服液:收入约6亿元(同比+70~80%),超2019年水平,预计2022年维持30~40%增长。

- 胶囊剂:收入9.7亿元(+4% yoy),预计2022年维持~10%增长。

- 新基药新医保品种:杏贝止咳(18版基药)与参乌益肾(19年国谈)收入同比翻番至近亿元;筋骨止痛凝胶(20年国谈)收入超600万元,形成新增量。

研发实力与在研管线

- 近两年获批中药新药2款:筋骨止痛凝胶(4M20获批,同年进医保)、银翘清热片(11M21获批)。

- 在研管线:经典名方苓桂术甘颗粒已申报,紫辛鼻鼽颗粒进入三期,参蒲盆炎颗粒二期完成,热毒宁颗粒等多款处二期。

- 2021年研发费用上升31.3%至5亿元(主因加大研发投入),销售费率同比上升0.4pct至43.4%(基数效应),毛利率同比下滑1.2pct至72.1%(注射剂与胶囊剂毛利率下降)。

财务指标与盈利预测调整

- 关键财务数据:2021年毛利率72.1%(-1.2pct),销售费用率43.4%(+0.4pct),管理费用率下降。

- 盈利预测调整:下调2022-23年归母净利10%/6%,主因热毒宁恢复慢于预期。

- 资产负债表稳健:2021年货币资金9.37亿元,应收账款下降至7.32亿元,短期借款2.35亿元。

- 估值指标:当前PE(2022E)16.89倍,PB(2022E)1.54倍,低于历史均值,具有安全边际。

风险提示

- 热毒宁恢复低于预期;银杏二萜再降价风险;金振覆盖低于预期。

总结

康缘药业2021年业绩呈现“总量温和恢复、结构分化”的特征:核心品种银杏二萜高速放量,口服品种金振、胶囊剂稳健增长,新基药新医保品种快速放量,但高毛利热毒宁恢复缓慢拖累整体盈利能力。公司研发实力领先,在研管线丰富,为中长期成长提供支撑。基于核心品种逐步恢复和强劲的研发管线,华泰证券给予2022年22倍PE估值,目标价16.07元,维持“买入”评级。但需关注热毒宁恢复进度、银杏二萜再降价及金振推广低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用