中心思想

生物柴油全产业链布局完成,UCO业务成为核心增长引擎

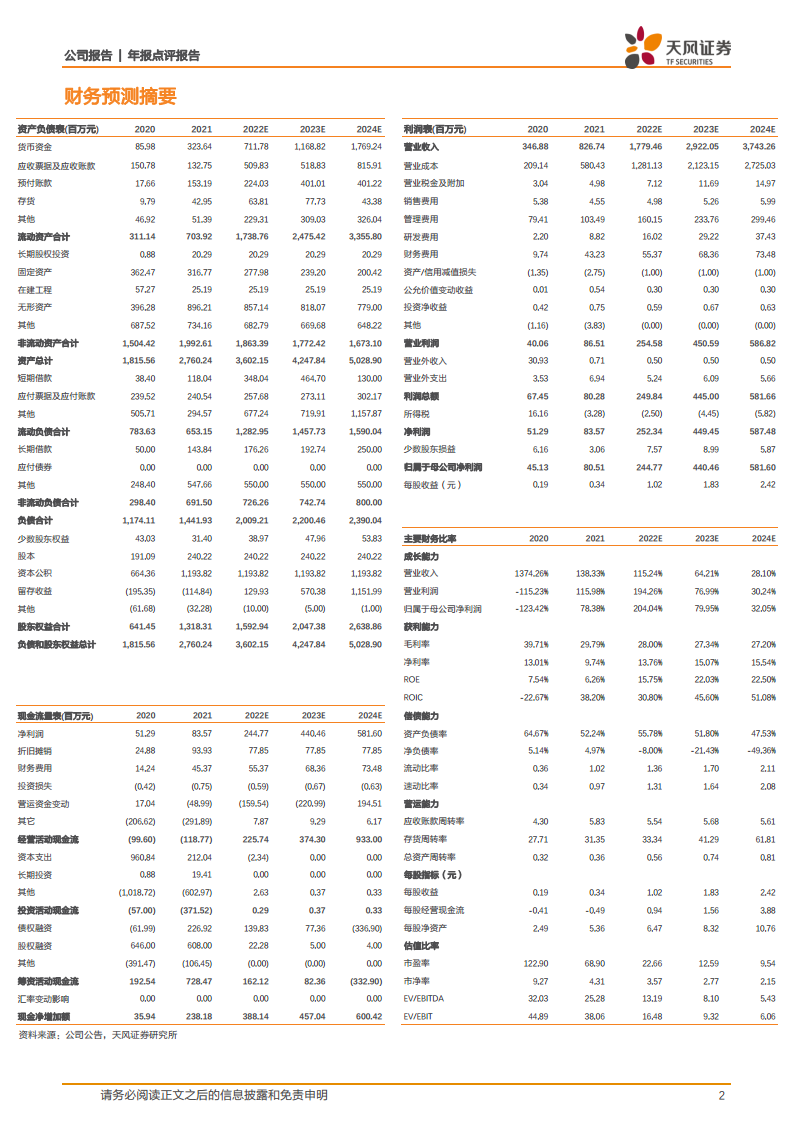

北清环能2021年营收同比增长138.33%至8.27亿元,归母净利润同比增长78.38%,扣非净利润猛增581.28%,主要驱动力来自餐厨垃圾处理产能翻倍(超3000吨/日,同比增100%+)和UCO(工业级混合油)业务爆发(营收同比增617.42%)。公司已形成“餐厨垃圾处理→UCO提取→生物柴油生产”的完整产业链,其中UCO年产能有望超10万吨(同比增200%+),且下游拟改造40万吨/年二代生物柴油项目,锁定了高价值转化路径。

全球减碳政策推动原料油稀缺溢价,UCO价格攀升提升公司长期盈利能力

在全球脱碳趋势下,生物柴油需求激增,而原料UCO供应日益成为产业瓶颈。UCO单吨价格自2021年初的6200元已涨至超9000元,涨幅超45%。公司通过占据十余个大中城市餐厨资源建立排他性废油脂收集网络,形成原料端壁垒,未来将直接受益于UCO稀缺性带来的长期价格红利。

主要内容

一、全产业链布局:餐厨垃圾处理→UCO→生物柴油

1. 上游:餐厨垃圾处理产能超3000吨/日,同比增长超100%

- 2021年环保无害化处理业务营收1.46亿元,同比增120.51%

- 聚焦省会等大中城市,构建排他性废油脂收集网络,后续通过招投标、收购持续扩张

2. 中游:UCO年产能有望超10万吨,同比增长超200%

- 2021年工业级混合油加工和销售业务营收1.60亿元,同比增617.42%

- 在手2022年订单UCO供应量至少10万吨,目标2-3年内成为餐厨废弃油脂龙头

3. 下游:生物柴油生产线改造进行时,年产能有望达70万吨

- 拟与滨阳燃化合作:改造40万吨/年柴油加氢装置为二代生物柴油项目;新建30万吨/年一代生物柴油项目

- 打通从废油脂到高附加值生物柴油的完整价值链

二、核心观点:全球减碳驱动UCO需求爆发,原料稀缺性强化公司护城河

- 生物柴油需求快速增长,UCO作为主要原料价格从6200元/吨涨至超9000元/吨(涨幅45%+)

- 公司凭借排他性餐厨资源网络,在可再生原料环节占据稀缺性优势,长期受益于碳减排政策

三、盈利预测与投资建议

- 上调盈利预测:预计2022-2024年营收17.79/29.22/37.43亿元(前值9.55/16.06亿),归母净利润2.45/4.40/5.82亿元(前值2.00/4.15亿),对应EPS 1.02/1.83/2.42元

- 估值指标:2022年PE 22.66倍,P/B 3.57倍;2023年PE 12.59倍;2024年PE 9.54倍

- 评级:维持“买入”

四、风险提示

国际战争风险、餐厨项目进展不及预期、环保产业政策变化、供热及产能扩张风险、商誉减值等

总结

北清环能2021年年报显示营收利润高速增长,核心在于餐厨垃圾处理产能翻倍至3000吨/日以上,UCO业务营收激增617%且年产能将超10万吨(同比+200%),以及拟启动70万吨/年生物柴油项目(含40万吨二代)。在全球减碳背景下,UCO原料稀缺性推动价格持续上涨(从6200元/吨升至9000元+/吨),公司凭借大中城市排他性餐厨资源网络占据上游优势,未来将充分受益于生物柴油需求爆发。上调2022-2024年盈利预测(归母净利润2.45/4.40/5.82亿),当前估值对应2022年PE仅22.7倍,维持“买入”评级。需关注项目进展、产业政策及市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用