中心思想

医药板块触底回暖,业绩催化与估值修复双轮驱动

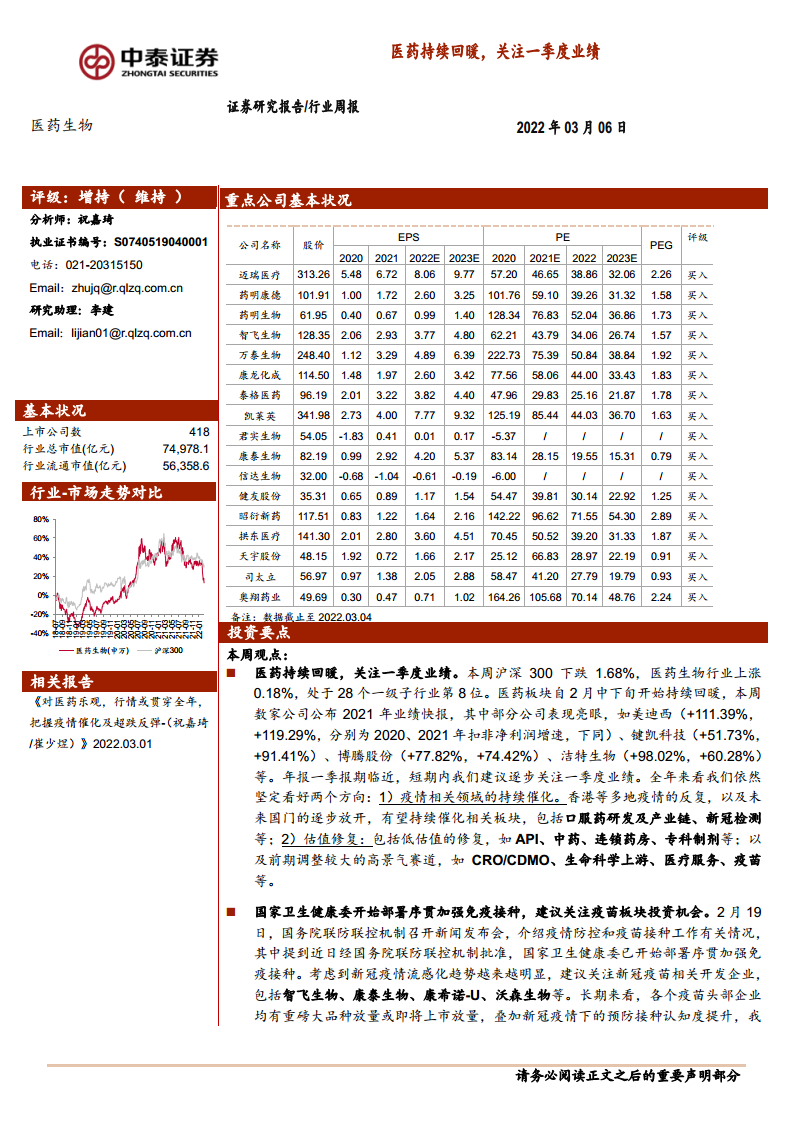

本报告核心观点指出,医药生物行业在经历年初以来的显著回调后(年初至今-11.6%,跑输沪深300约2.6%),于2月中下旬开启持续回暖态势,本周(截至2022.03.04)沪深300下跌1.68%的背景下,医药生物逆势上涨0.18%,位居28个一级行业第8位。短期核心驱动因素在于年报及一季报业绩窗口期临近,多家公司已披露的2021年业绩快报表现亮眼(如美迪西扣非净利润同比+119.29%、键凯科技+91.41%),业绩确定性成为市场关注焦点。

长线布局两大方向:疫情催化赛道与估值修复洼地

全年投资策略聚焦两大主线:一是疫情相关领域的持续催化,包括香港等多地疫情反复及未来国门逐步开放带来的口服药研发及产业链、新冠检测等板块机会;二是估值修复,涵盖低估值板块(如API、中药、连锁药房、专科制剂)以及前期调整幅度较大的高景气赛道(如CRO/CDMO、生命科学上游、医疗服务、疫苗)。此外,国家卫健委启动序贯加强免疫接种政策,进一步强化疫苗板块的长期增长逻辑,二类苗行业预计未来3-5年复合增速达20%-30%。

主要内容

一、本周观点与市场表现

- 市场走势:医药生物行业本周上涨0.18%,跑赢沪深300(-1.68%),年初至今累计收益率-11.6%,仍跑输沪深300(-9.0%)。子板块分化显著,医药商业(+5.39%)与化学制药(+2.62%)领涨,其余子板块均下跌。

- 估值水平:以2022年盈利预测PE计算,医药板块估值为28.36倍,相对全部A股(扣除金融)溢价率33.83%;以TTM估值法计算为29.2倍,低于历史均值37.2倍,溢价率为34%,整体处于历史相对低位。

- 个股表现:受事件与政策驱动,新冠特效药产业链及医药商业个股涨幅靠前(如中国医药+37.78%、开开实业+34.44%);前期涨幅较大的个股出现调整(如九安医疗-14.78%、片仔癀-11.43%)。

二、业绩快报与一季度前瞻

- 业绩亮点:多家公司2021年扣非净利润增速超60%,包括美迪西(+119.29%)、键凯科技(+91.41%)、博腾股份(+74.42%)、洁特生物(+60.28%)、南模生物(+59.38%)。此外,康希诺、热景生物、东方生物因新冠相关产品收入爆发,净利润同比增幅超1800%。

- 投资策略:年报一季报临近,短期建议逐步关注一季度业绩确定性强的公司;全年持续看好疫情催化(口服药、检测)与估值修复(API、中药、连锁药房、CRO/CDMO、疫苗等)两大方向。

三、政策热点与行业动态

- 序贯加强免疫:2月19日国务院联防联控机制批准序贯加强免疫接种,建议关注智飞生物(重组新冠蛋白疫苗获批附条件上市)、康泰生物、康希诺-U、沃森生物等新冠疫苗开发企业,以及大品种放量驱动的二类苗行业高成长。

- 行业热点聚焦:3月1日国家药监局附条件批准安徽智飞龙科马重组新冠蛋白疫苗上市;3月5日政府工作报告提出继续做好疫情防控、推进药品和高值医用耗材集采、加强罕见病用药保障。

- 科创板申报:本周仁度生物注册生效,当前申报企业共142家,其中已发行81家,注册生效6家,提交注册7家,已问询19家。

四、重点推荐个股表现

- 3月重点推荐组合共17只个股,本月平均下跌0.65%,本周平均下跌0.56%,均跑输医药生物行业(本周+0.18%)。其中,奥翔药业(+20.67%)、天宇股份(+7.26%)、司太立(+3.39%)本周涨幅领先;泰格医药(-8.22%)、信达生物(-8.44%)、康龙化成(-6.16%)回调明显。

- 重点公司动态涵盖美迪西、键凯科技、博腾股份、康希诺、热景生物等多只标的的业绩快报披露,以及恒瑞医药HRS-2261片获批临床、智飞生物新冠疫苗附条件上市、君实生物与迈威生物合作注册进展等。

五、风险提示

报告提示主要风险包括:政策扰动风险(如集采推进超预期)、药品质量问题、以及公开资料可能存在信息滞后或更新不及时的风险。维生素价格方面,本周维生素E、泛酸钙价格略有上涨,维生素A、B1小幅下跌,其余品种保持稳定。

总结

本报告系统梳理了2022年3月初医药生物行业的回暖态势与投资逻辑。核心结论如下:第一,医药板块在经历年初大幅调整后出现企稳反弹,业绩驱动成为近期主线,多家公司2021年业绩快报超预期,为一季度业绩提供良好指引。第二,政策端持续加码,序贯加强免疫接种启动为疫苗板块注入长期动力,新冠口服药产业链及检测板块仍具催化空间。第三,估值层面,医药板块PE低于历史均值,溢价率处于合理偏低区间,估值修复动力充足,尤其是CRO/CDMO、生命科学上游、医疗服务等前期调整较大的赛道值得关注。第四,子板块分化明显,医药商业与化学制药短期领涨,但整体行业仍处于“业绩验证+估值重塑”的关键窗口期。投资上建议短期聚焦一季报业绩确定性,全年均衡配置疫情催化与估值修复两大方向,并重点关注政策驱动的疫苗板块及创新药产业链的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用