中心思想

业绩复苏与股权激励:公司经营重回增长轨道,彰显发展信心

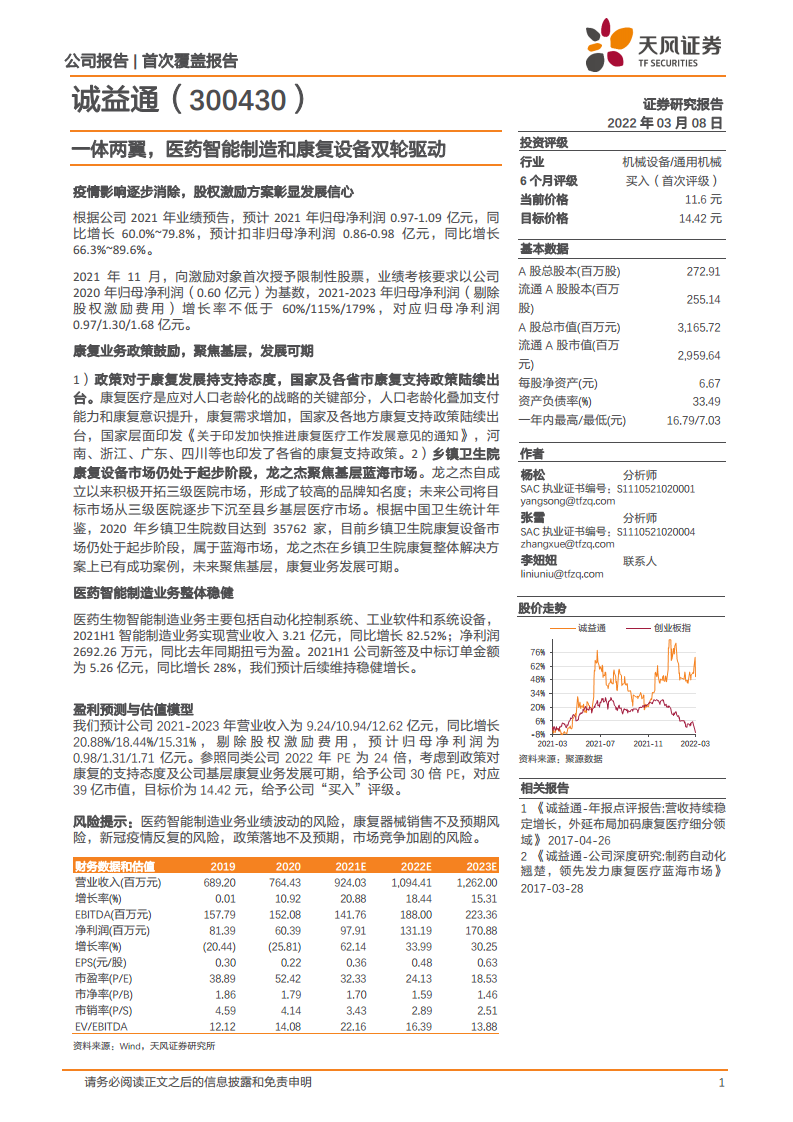

根据公司2021年业绩预告,预计2021年归母净利润0.97-1.09亿元,同比增长60.0%~79.8%,表明疫情影响逐步消除,公司经营已恢复强劲增长态势。公司于2021年11月推出股权激励计划,业绩考核目标设置较高增长要求,即以2020年归母净利润0.60亿元为基数,2021-2023年增长率分别不低于60%/115%/179%,对应归母净利润0.97/1.30/1.68亿元,充分彰显管理层对未来发展的坚定信心。

深耕康复蓝海市场:政策支持与基层下沉双轮驱动,康复业务增长可期

国家及多省市密集出台康复医疗支持政策,人口老龄化与支付能力提升推动康复需求增长。公司康复业务子公司龙之杰聚焦尚未充分开发的基层医疗市场——2020年乡镇卫生院数量达35762家,康复设备市场仍处起步阶段,属于蓝海市场。公司已在该市场积累成功案例,未来将逐步实现从三级医院向县乡基层医疗机构的市场下沉,打开新的业绩增长空间。

主要内容

1. 一体两翼,双轮驱动

1.1. 两大业务板块构成公司核心

公司业务涵盖医药智能制造和康复医疗设备两大板块,确立了“一体两翼、双轮驱动”发展战略,形成协同发展格局。

1.2. 实控人为梁学贤及梁凯父子

公司实际控制人为梁学贤及梁凯父子,通过直接持股及北京立威特投资有限责任公司间接控制公司股份。

1.3. 疫情影响逐步消除,业绩恢复增长

- 2019-2020年公司业绩受医药智能制造业务波动及疫情冲击影响

- 2021年业绩预告显示归母净利润0.97-1.09亿元,同比增长60.0%~79.8%,恢复增长态势

- 智能制造板块2021H1收入同比增长82.52%,净利润扭亏为盈

1.4. 股权激励方案彰显发展信心

- 2021年11月首次授予限制性股票,激励对象80人

- 业绩考核目标:2021-2023年净利润增长率不低于60%/115%/179%

2. 医药生物智能制造业务:整体稳健

2.1. 公司是智能制造整体解决方案提供商

- 向制药企业提供个性化的智能制造整体解决方案

- 业务涵盖方案设计、设备生产、软件设计、系统调试等服务

- 2021H1新签及中标订单5.26亿元,同比增长28%,预计维持稳健增长

2.2. 主要产品包括自动化控制系统、工业软件与系统设备

- 自动化控制系统覆盖生物发酵、化学合成、中药提取、药品制剂等全产业链

- 工业软件涵盖iMES制造执行系统、智能物流追溯系统等4大类

- 智能设备应用于药品制剂及智能包装领域

2.3. 医药行业智能制造仍有提升空间

- 根据工信部数据,2020年全国制造业智能制造能力成熟度较2019年有所提升

- 医药制造行业智能制造水平处于中游位置,达到二级及以上成熟度的企业数量估计约28.25%

- 政策推动下,行业智能制造升级空间广阔

2.4. 公司未来发展路径:“扩领域”和“智能化”

- 横向开拓:拓展至化学合成、中药提取、植物提取领域

- 纵向延伸:延伸至智能包装领域,完善业务布局

- 信息化升级:持续推进iMES等信息化产品研发

3. 康复业务:政策鼓励,聚焦基层

3.1. 收购龙之杰,拓展康复医疗器械业务

- 2017年收购龙之杰拓展康复业务

- 龙之杰产品覆盖疼痛康复、神经康复、养老康复、孕产康复、骨科康复等领域

- 2020年受疫情影响,2021年业务恢复增长,2021H1收入同比增长75.99%

3.2. 康复行业仍处于起步阶段,康复医疗器械发展潜力大

- 2019年康复医院仅占专科医院总数的8.28%,康复科床位占比仅3.09%

- 2014-2021年康复医疗器械市场规模从115亿元增长至453亿元,年均复合增长率21.63%

- 细分领域(电刺激、磁刺激、电生理)市场增速更高,磁刺激市场年均复合增长率达58.38%

3.3. 公司产品体系完善,助力提供整体解决方案

- 产品覆盖康复评定、康复训练、物理理疗三大领域

- 提供6大领域专科解决方案(疼痛、神经、养老、孕产、骨科、临床康复)

- 推出“智慧康复系统”,利用物联网提升服务水平

3.4. 下沉目标市场,推动县乡基层医疗机构康复学科建设

- 2020年乡镇卫生院数量达35762家,康复设备市场仍处起步阶段

- 公司已在龙之杰积累基层康复建设成功案例,聚焦基层蓝海市场

3.5. 产品、学术推广、渠道三个维度打造企业综合竞争力

- 2021H1研发费用996万元,占收入10.26%,持续进行产品升级

- 学术推广活动共36场,打造品牌优势

- 签约经销商超过300家,经销网络覆盖广泛

4. 盈利预测与估值评级

4.1. 盈利预测

- 预计2021-2023年营业收入9.24/10.94/12.62亿元,同比增长20.88%/18.44%/15.31%

- 预计归母净利润0.98/1.31/1.71亿元,同比增长62.14%/33.99%/30.25%

4.2. 估值与投资评级

- 参照同类公司2022年PE为24倍

- 给予公司30倍PE,对应39亿市值,目标价14.42元

- 给予“买入”评级

5. 风险提示

- 医药智能制造业务业绩波动风险、康复器械销售不及预期风险

- 新冠疫情反复风险、市场竞争加剧风险

- 政策落地不及预期风险

总结

双轮驱动格局确立,业绩反转强劲,未来增长可期

诚益通已形成“一体两翼”的发展战略,以医药智能制造业务为稳健基石,以康复医疗设备业务为增长引擎。公司2021年业绩预告显示归母净利润同比增长60%以上,股权激励方案高增长目标设定明确发展预期,表明公司已成功走出疫情及业务调整带来的低谷,经营基本面显著改善。

政策红利叠加市场蓝海,康复业务有望成为核心增长点

国家及多省市密集出台康复医疗支持政策,为行业注入强劲发展动力。公司康复子公司龙之杰凭借完善的产品线、领先的品牌优势和针对性的市场下沉战略,已锁定乡镇卫生院这一尚未充分开发的蓝海市场。康复医疗器械市场规模年均复合增长率超20%,公司在该领域具有明确先发优势和成长潜力。考虑到疫情影响逐步消除、股权激励彰显信心、医药智能制造业务稳健、康复业务政策鼓励及聚焦基层,公司整体发展前景值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用