中心思想

核心观点:2022年开局强劲,全年增长确定性高

本报告的核心观点是,药明康德在2022年1-2月的经营数据表现亮眼,在手订单及销售收入同比增速均超过65%,创历史新高。基于此,公司预计2022年第一季度收入同比增长65-68%,全年收入同比增速有望达到65-70%,较2021年进一步提速。这主要得益于公司“一体化、端到端”CRDMO战略的顺利实施、小分子CDMO“追随并赢得分子”商业模式的收获,以及五大业务板块的持续发力。

关键支撑:五大板块协同驱动,长期成长可期

报告详细分析了化学、测试、生物学、细胞与基因治疗、国内新药研发服务五大业务板块的竞争优势和发展前景。化学业务作为核心引擎,其“端到端”模式持续兑现;测试业务受益于药械检测全面和规模优势;生物学业务模型储备丰富;细胞与基因治疗业务先发优势明显;国内新药研发服务业务有望迎来销售分成收益。这些板块的协同发展,构成了公司长期增长的坚实基础。

主要内容

事件与经营数据:1-2月高增长奠定全年基调

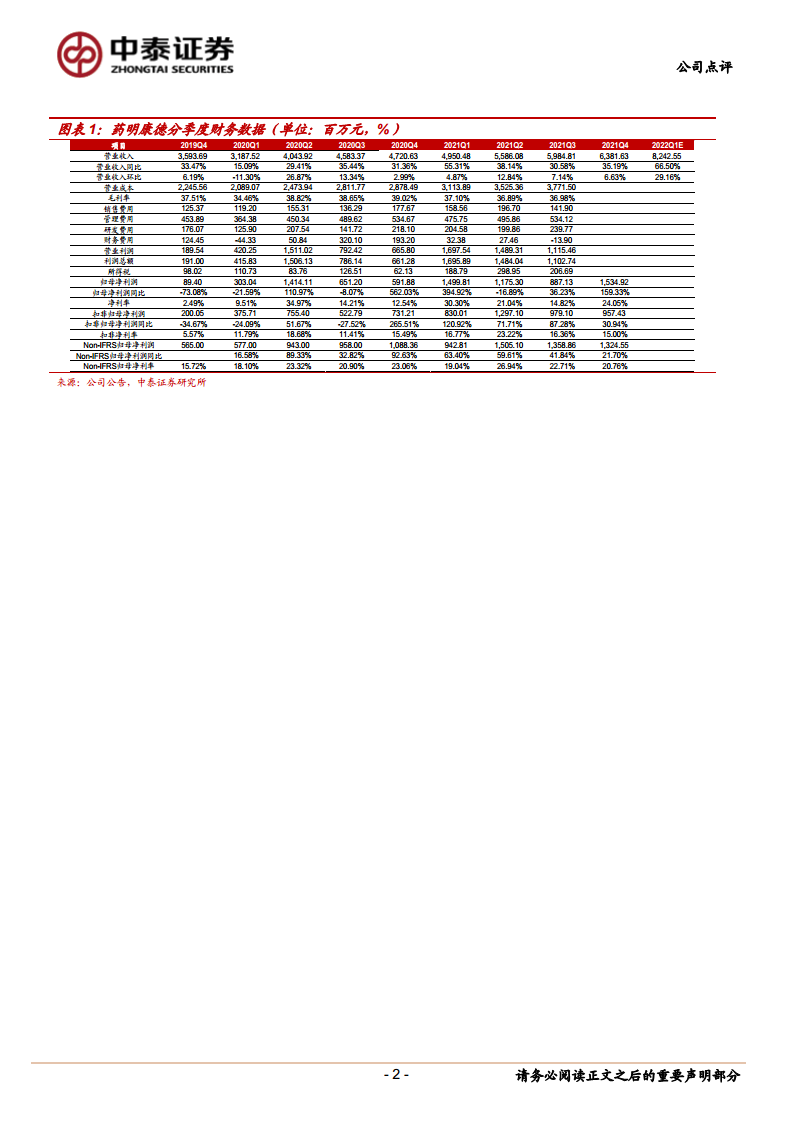

- 公司发布2022年1-2月主要经营数据,在手订单及销售收入同比增速均超过65%,创历史新高。

- 公司预计2022年第一季度收入同比增长65-68%,对应2022Q1营业收入中值约82.43亿元(同比+66.5%,环比+29.16%)。

- 公司预计2022年全年收入同比增长65-70%,对应营业收入中值约383.6亿元(+67.5%),较2021年进一步提速。

- 订单及收入提速的主要原因:①CRDMO战略实施顺利,订单需求旺盛;②小分子CDMO“追随并赢得分子”商业模式迎来收获期,新产能及商业化订单持续释放。

五大板块业务分析:多元化布局保障长期增长

1. 化学业务(WuXi Chemistry)

- “端到端、一体化”CRDMO商业模式持续兑现。

- 小分子药物发现服务(R)作为前端漏斗持续引流项目,为后端高增奠定基础。

- CDMO(工艺研发和生产)方面,“追随并赢得分子”进展顺利,2021年商业化项目达42个(同比+50.0%),叠加新产能释放,有望迎来新一轮高速成长期。

2. 测试业务(WuXi Testing)

- 实验室分析及测试服务:药械检测全面,后续随产能逐步投产后持续高增可期。

- 临床CRO及SMO:SMO规模优势显著,同CDS相互引流有望带来新增量。

3. 生物学业务(WuXi Biology)

- 模型储备丰富,随着实验室产能不断扩张,预计收入规模有望延续近几年快速增长势头。

4. 细胞与基因治疗CTDMO(WuXi ATU)

- 先发优势享受行业红利,国内增长迅猛,海外疫情恢复后有望重归快速增长轨道。

5. 国内新药研发服务部(WuXi DDSU)

- 首个销售分成项目申报NDA,有望逐步享受新药成功收益。

盈利预测与估值:维持“买入”评级

- 预计2021-2023年公司营业收入分别为228.69、368.17、426.50亿元,同比增长38.30%、60.99%、15.85%。

- 预计归母净利润分别为50.97、76.73、96.17亿元,同比增长72.19%、50.53%、25.34%。

- 公司所处赛道高景气,“一体化、端到端”策略有望夯实竞争壁垒,驱动长期快速增长,维持“买入”评级。

风险提示

- 行业研发投入不达预期的风险。

- 海外业务整合不达预期的风险。

- 行业竞争加剧的风险。

- 汇率波动风险。

总结

本报告基于药明康德2022年1-2月经营数据,分析指出公司开局强劲,全年增长有望加速。核心逻辑在于:CRDMO战略成效显著、CDMO商业化项目放量、五大业务板块协同发展。盈利预测显示收入利润均保持高增长,估值合理。尽管存在行业研发投入、海外整合、竞争、汇率等风险,但公司基本面稳健,长期成长确定性高,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用