中心思想

医院托管事件驱动业绩增长与协同效应

本次报告的核心观点在于,盈康生命通过与上海永慈康复医院签订委托管理协议,进一步强化了海尔集团旗下肿瘤治疗与康复生态的协同布局。该托管不仅有助于公司整合医院资源,提升重症康复与肿瘤综合服务能力,还有效消除了同业竞争,为未来业绩增长夯实基础。报告维持“买入”评级,反映出对公司长期发展的积极预期。

盈利预测与投资逻辑支撑评级维持

基于广慈医院并表及多次托管带来的增量贡献,叠加医疗器械板块(直线加速器、高端放疗设备)的稳步推进,报告对公司2021-2023年收入和利润给出了清晰预测,认为当前估值合理,具备中长期投资价值。核心驱动力来自医院业务扩张和高端放疗设备市场份额提升。

主要内容

公司事件与业务协同分析

事件:托管上海永慈康复医院

2022年3月7日,盈康生命与永慈投资、永慈医院签订《委托管理协议》,将永慈医院的经营权、管理权委托公司行使,托管期限三年。公司将按医疗收入比例收取管理费。

点评:助力医院业务协同发展,资源共同利用

海尔集团旗下医院聚焦肿瘤治疗、康复、护理养老和高端家庭医疗四大场景。上海永慈康复医院为三级标准建设的康复医院,设置床位400张,床位规模可达600张,以重症康复为特色,并结合互联网医疗打造“五大智慧场景”。托管后,将与公司旗下友谊医院、友方医院、苏州广慈医院实现资源协同,提升肿瘤筛查、手术、放疗、康复等综合服务能力。

点评:同业竞争进一步消除,公司业绩有望增厚

托管协议期限三年,管理费为永慈医院上一会计年度医疗收入的9.5%。2021年永慈医院收入规模达3.75亿元,管理费收入将直接增厚公司业绩。同时,协议有效解决并避免同业竞争,借助公司管理运营经验,提供物联网医院咨询、供应链管理、信息技术支持等,进一步提升医院服务水平。

盈利预测与投资评级

医疗服务板块受益于广慈医院并表及运城第一医院、永慈医院的托管,医疗器械板块直线加速器、头体一体刀等高端放疗设备稳步推进。预测2021-2023年收入分别为11.47/17.12/21.76亿元,归母净利润分别为1.61/2.77/3.48亿元,维持“买入”评级。

风险提示

疫情反复风险、医疗政策风险、放疗设备销售不及预期风险。

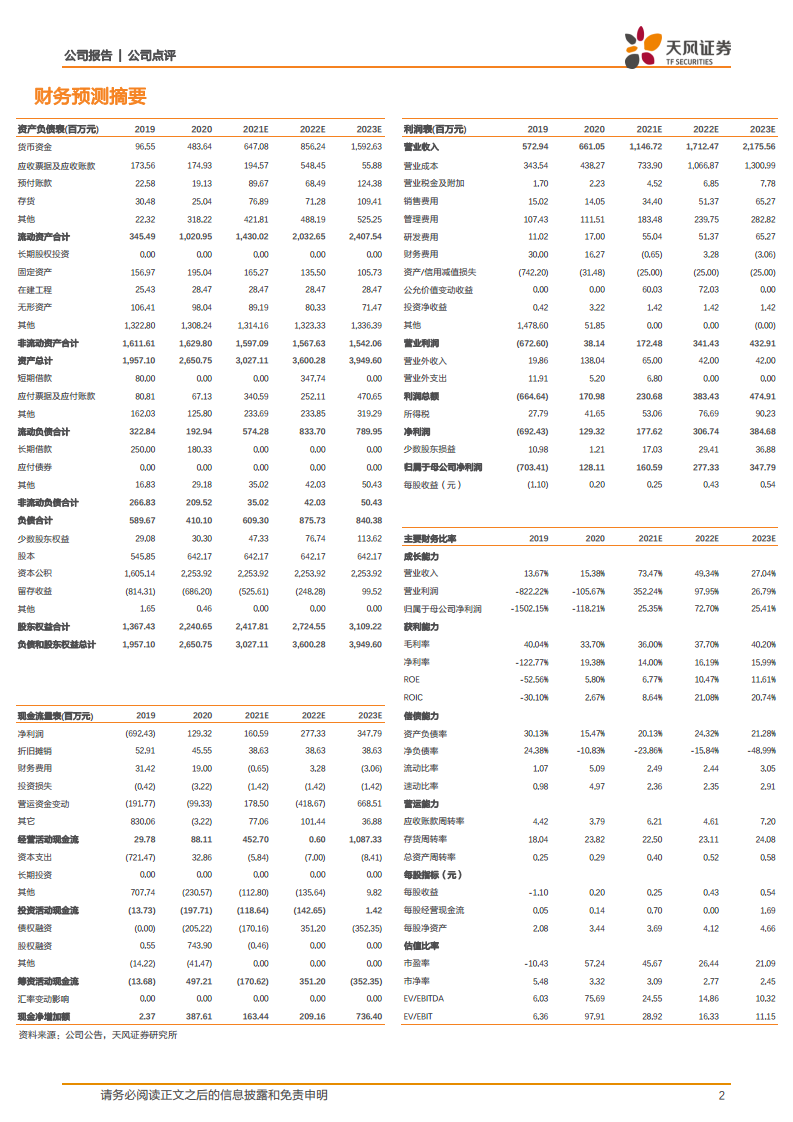

财务表现与盈利预测

财务数据和估值

报告提供2019-2023E年的财务数据与估值指标:营业收入、EBITDA、净利润、每股收益、市盈率、市净率、市销率、EV/EBITDA等。2019年因减值导致亏损,2020年起盈利逐步恢复,预测2021-2023年净利润增速分别为25.35%、72.70%、25.41%。

财务预测摘要

- 资产负债表:预测货币资金、应收款项、存货、固定资产、商誉等变动趋势,资产负债率从30.13%降至21.28%左右。

- 利润表:营业收入增长率2021年达73.47%,毛利率从33.70%提升至40.20%,净利率从14%升至15.99%。

- 现金流量表:经营性现金流2021年大幅改善至4.53亿元,预计2023年达10.87亿元,现金净增加额持续增长。

主要财务比率

成长能力方面,2021年营收增速73.47%,净利润增速25.35%(2020年扭亏)。获利能力ROE从5.80%增长至11.61%,ROIC从2.67%升至20.74%。偿债能力改善,净负债率由-10.83%降至-48.99%。每股指标,2021年EPS为0.25元,2023年预计0.54元。

总结

托管协同与盈利改善构成核心投资逻辑

本次托管上海永慈康复医院是盈康生命深化海尔集团医疗生态整合的关键一步,有助于消除同业竞争、实现资源共享,并通过管理费收入直接增厚业绩。公司医疗服务板块持续扩张(广慈并表、运城、永慈托管),医疗器械板块高端放疗设备稳步推进,为未来收入增长提供双重动力。报告基于2021-2023年盈利预测给出买入评级,核心逻辑清晰。

风险因素需持续关注

尽管业绩增长路径明确,但需留意疫情反复对医院运营的影响、医疗政策变动风险,以及高端放疗设备销售能否达到预期。此外,公司负债率虽较低,但经营性现金流在2022年预测为0.6百万元,需关注短期资金压力。总体而言,公司处于成长阶段,长期价值值得跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用