中心思想

主营业务增长强劲,短期数据超预期,长期增长逻辑明确

- 本报告的核心观点是,泰格医药的主营业务持续亮眼,2022年1-2月经营数据(新签订单同比增长超65%,营收同比增长超100%)显著超预期,全年有望延续高增长趋势。报告通过2021年业绩快报和2022年开局数据,验证了公司作为临床CRO龙头的竞争优势和加速恢复态势。

- 报告同时指出,核心驱动力来自于国内临床前CRO高景气向下游传导带来的订单释放,以及公司全球化布局的增量潜力,支持“买入”评级。

主要内容

2021年业绩与2022年开局表现:超预期增长与高景气延续

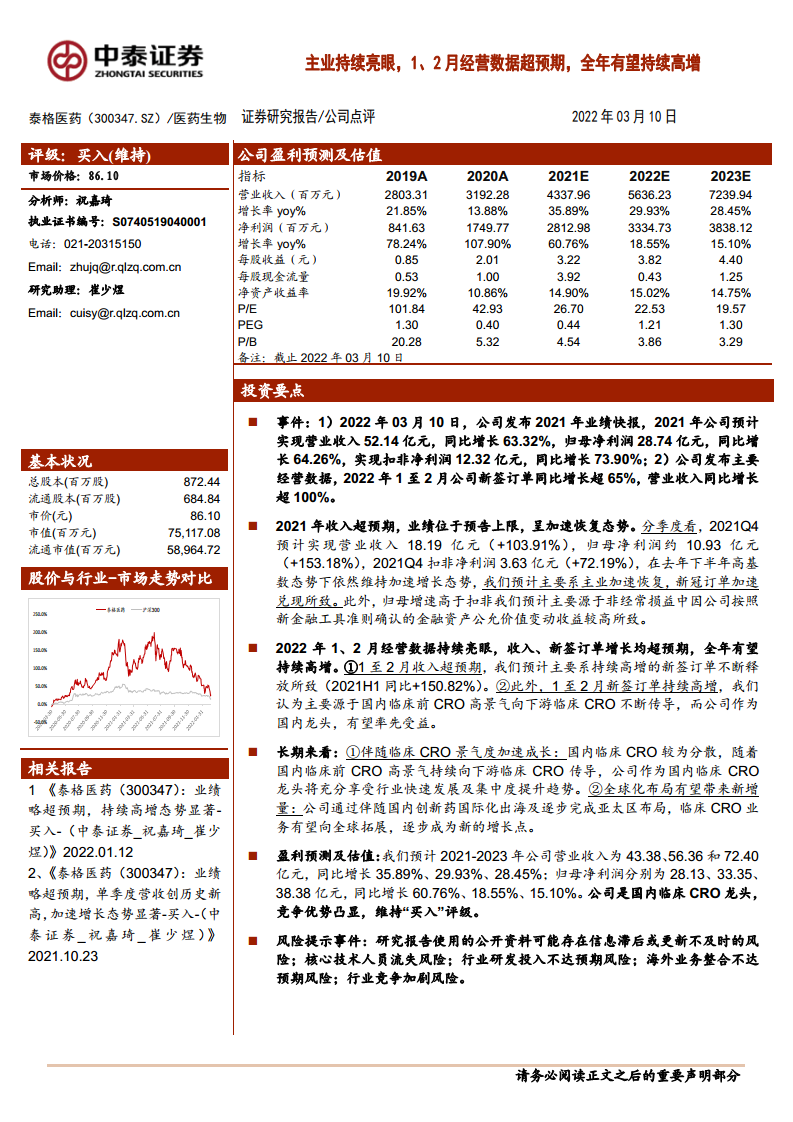

- 事件概要:2021年公司预计实现营业收入52.14亿元(+63.32%),归母净利润28.74亿元(+64.26%),扣非净利润12.32亿元(+73.90%),业绩位于预告上限。2022年1-2月新签订单同比增长超65%,营业收入同比增长超100%,均超预期。

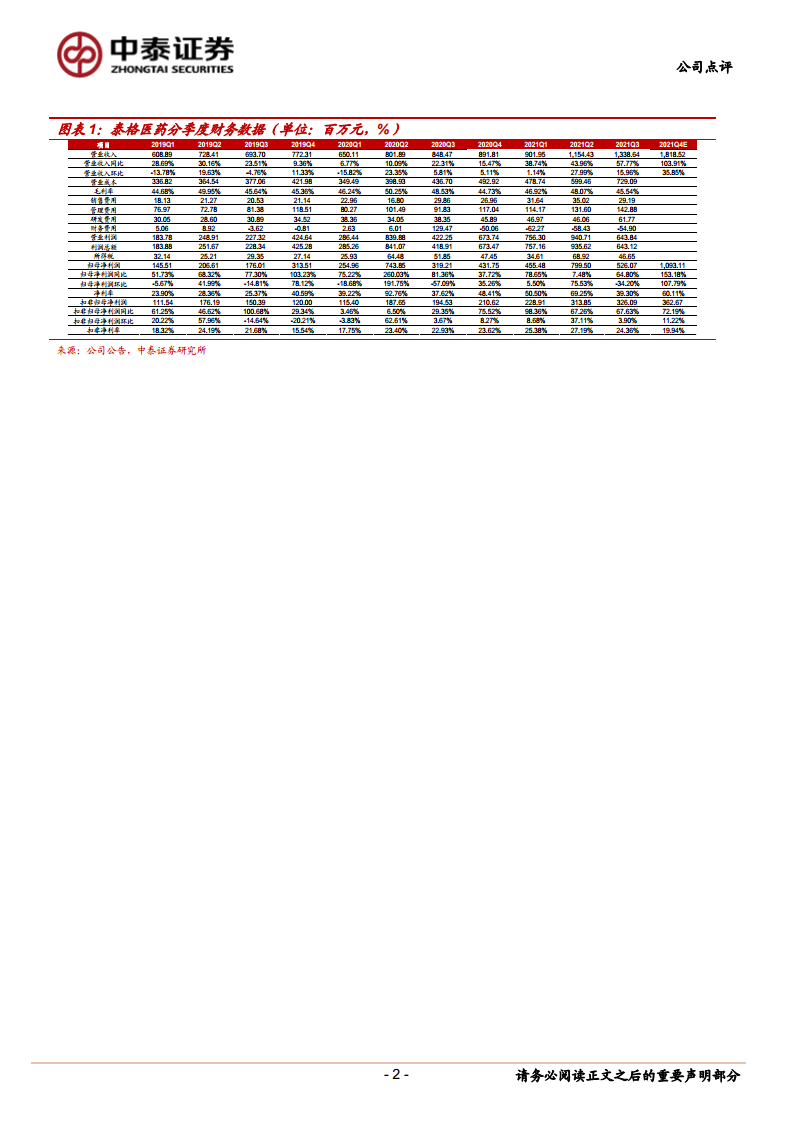

- 季度分析:2021Q4营业收入18.19亿元(+103.91%),归母净利润10.93亿元(+153.18%),扣非净利润3.63亿元(+72.19%),在2020年下半年高基数下仍加速增长,归因于主业加速恢复及新冠订单兑现。非经常损益中金融资产公允价值变动收益较高导致归母增速高于扣非。

- 2022年开局驱动:1-2月收入增长源于2021H1新签订单高增(+150.82%)的持续释放;新签订单高增则源于国内临床前CRO高景气向下游临床CRO传导,公司作为龙头率先受益。

长期增长逻辑与风险因素:景气度提升与全球化布局,但需关注行业挑战

- 长期成长性:国内临床CRO行业集中度提升趋势中,龙头优势显著;全球化布局(亚太区及伴随创新药国际化)有望带来新增量。预计2021-2023年营收CAGR约29%,净利润CAGR约15%。

- 风险提示:

- 行业研发投入不达预期的风险:若经济形势或医药政策导致药企研发投入下降,将影响公司订单来源。

- 海外业务整合不达预期的风险:全球化面临文化、意识形态差异,团队建设和收购整合存在不确定性。

- 行业竞争加剧的风险:CRO行业从分散到集中过程中的竞争,以及全球CRO行业的激烈竞争可能影响公司市场地位。

总结

本报告基于2021年业绩快报和2022年1-2月经营数据,分析了泰格医药的短期超预期表现和长期增长逻辑。核心结论是:公司主业在疫情后加速恢复,新签订单持续高增,叠加临床CRO行业景气度提升及全球化布局,全年高增长可期。风险主要来自研发投入波动、海外整合难度及竞争加剧,但整体基本面强劲,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用