中心思想

业绩超预期,四大板块协同驱动高增长

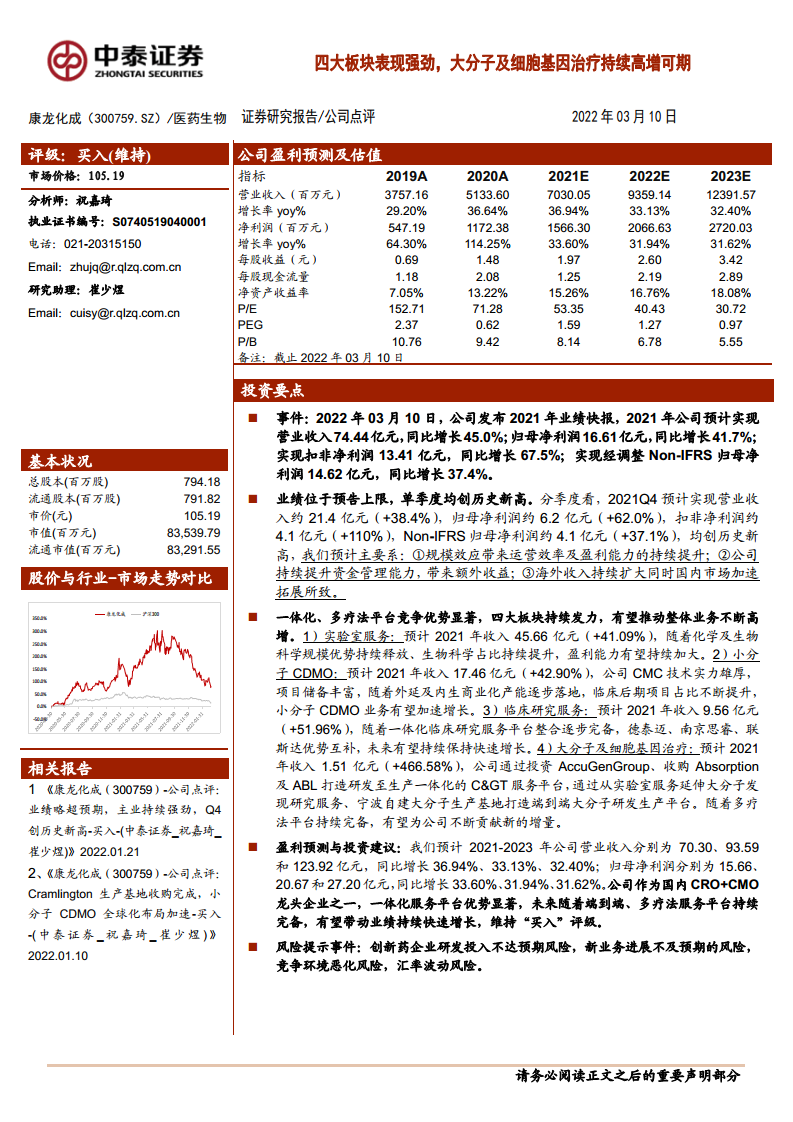

康龙化成2021年业绩快报显示,营业收入74.44亿元(+45.0%),归母净利润16.61亿元(+41.7%),扣非净利润13.41亿元(+67.5%),均处于预告上限。Q4单季度营收约21.4亿元(+38.4%)、归母净利润约6.2亿元(+62.0%),均创历史新高,主要受益于规模效应提升运营效率、资金管理能力增强以及海内外市场加速拓展。四大业务板块(实验室服务、小分子CDMO、临床研究服务、大分子及细胞基因治疗)均实现强劲增长,其中大分子及细胞基因治疗收入同比增长466.58%,成为未来核心增长引擎。

一体化平台优势凸显,多疗法布局打开长期空间

公司通过“端到端、多疗法”平台战略,构建了从药物发现到商业化生产的一体化服务体系。实验室服务凭借化学与生物科学的规模优势,生物科学占比持续提升;小分子CDMO依托技术实力和产能落地,临床后期项目占比上升;临床研究服务通过整合德泰迈、南京思睿、联斯达等资源,协同效应逐步释放。大分子及细胞基因治疗领域,公司通过投资AccuGenGroup、收购Absorption及ABL,打造了从研发到生产的一体化C>平台,有望持续贡献新增量。

主要内容

事件与业绩概览

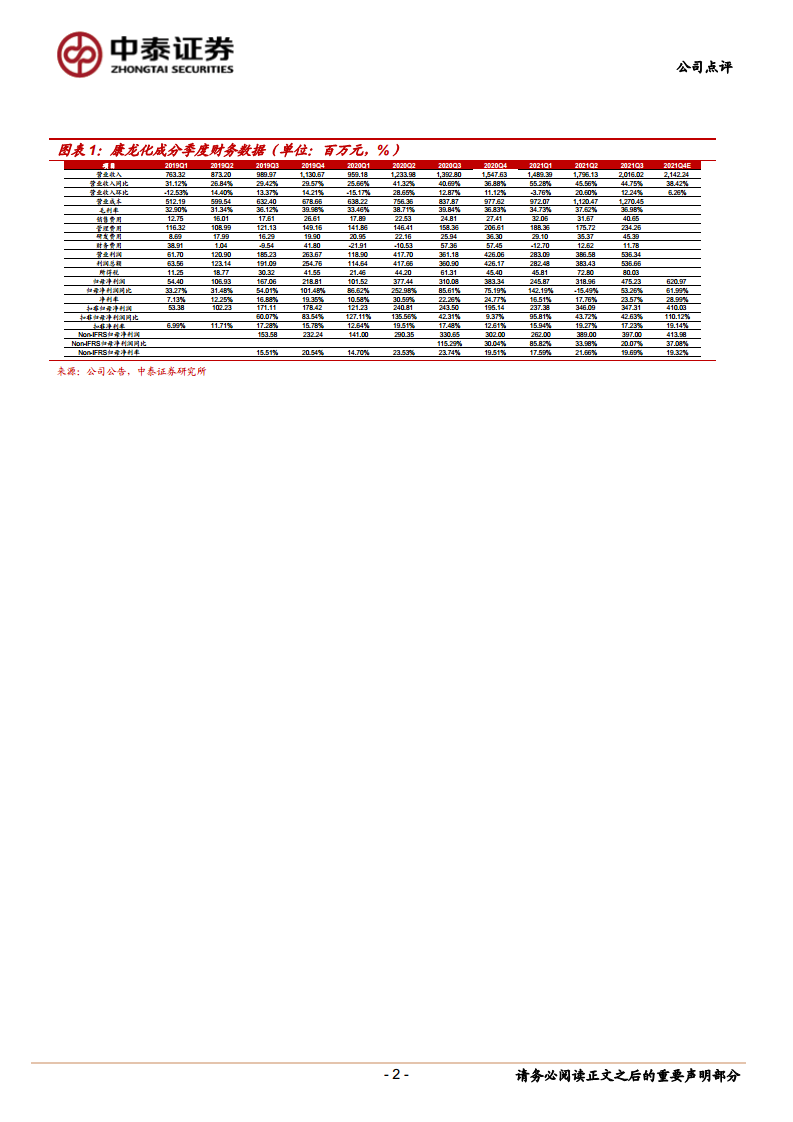

2022年3月10日,公司发布2021年业绩快报:全年营收74.44亿元(+45.0%),归母净利润16.61亿元(+41.7%),扣非净利润13.41亿元(+67.5%),经调整Non-IFRS归母净利润14.62亿元(+37.4%)。分季度看,Q4营收21.4亿元(+38.4%),归母净利润6.2亿元(+62.0%),扣非净利润4.1亿元(+110%),均创单季新高。增长动力来自规模效应、资金管理收益、海外收入扩大及国内市场加速拓展。

四大板块业务分析

实验室服务

预计2021年收入45.66亿元(+41.09%)。化学与生物科学规模优势持续释放,生物科学占比提升,推动盈利能力增强。该板块是公司最成熟的现金流业务。

小分子CDMO

预计2021年收入17.46亿元(+42.90%)。公司CMC技术雄厚,项目储备丰富。外延并购(如Cramlington生产基地)与内生商业化产能逐步落地,临床后期项目占比提升,未来有望加速增长。

临床研究服务

预计2021年收入9.56亿元(+51.96%)。一体化临床研究服务平台整合德泰迈、南京思睿、联斯达,实现优势互补,保持快速增长。

大分子及细胞基因治疗

预计2021年收入1.51亿元(+466.58%)。通过投资和收购构建研发至生产一体化C>平台,包括AccuGenGroup、Absorption及ABL。从实验室服务延伸大分子发现,宁波自建大分子生产基地,打造端到端平台,有望成为重要增长极。

财务预测与估值

预计2021-2023年营收分别为70.30亿、93.59亿、123.92亿元,同比增速36.94%、33.13%、32.40%;归母净利润分别为15.66亿、20.67亿、27.20亿元,同比增速33.60%、31.94%、31.62%。基于P/E和P/B估值,当前股价对应2021-2023年PE分别为53.35倍、40.43倍、30.72倍,PEG分别为1.59、1.27、0.97。维持“买入”评级。

风险提示

主要风险包括:创新药企业研发投入不达预期、CMC业务毛利率提升不及预期、竞争环境恶化、汇率波动(境外收入占比超80%)。

总结

康龙化成2021年业绩表现强劲,四大业务板块均实现较高增长,尤其大分子及细胞基因治疗业务增速超460%,表明公司多疗法平台战略已取得实质性突破。通过一体化服务能力和持续的产能扩张,公司有望在行业集中度提升过程中巩固龙头地位。盈利预测显示未来三年营收和净利润均保持30%以上增速,当前估值具备吸引力。但需警惕创新药研发投入波动、竞争加剧及汇率风险等潜在挑战。综合来看,公司成长逻辑清晰,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用