中心思想

医疗医保业务驱动增长,盈利能力持续改善

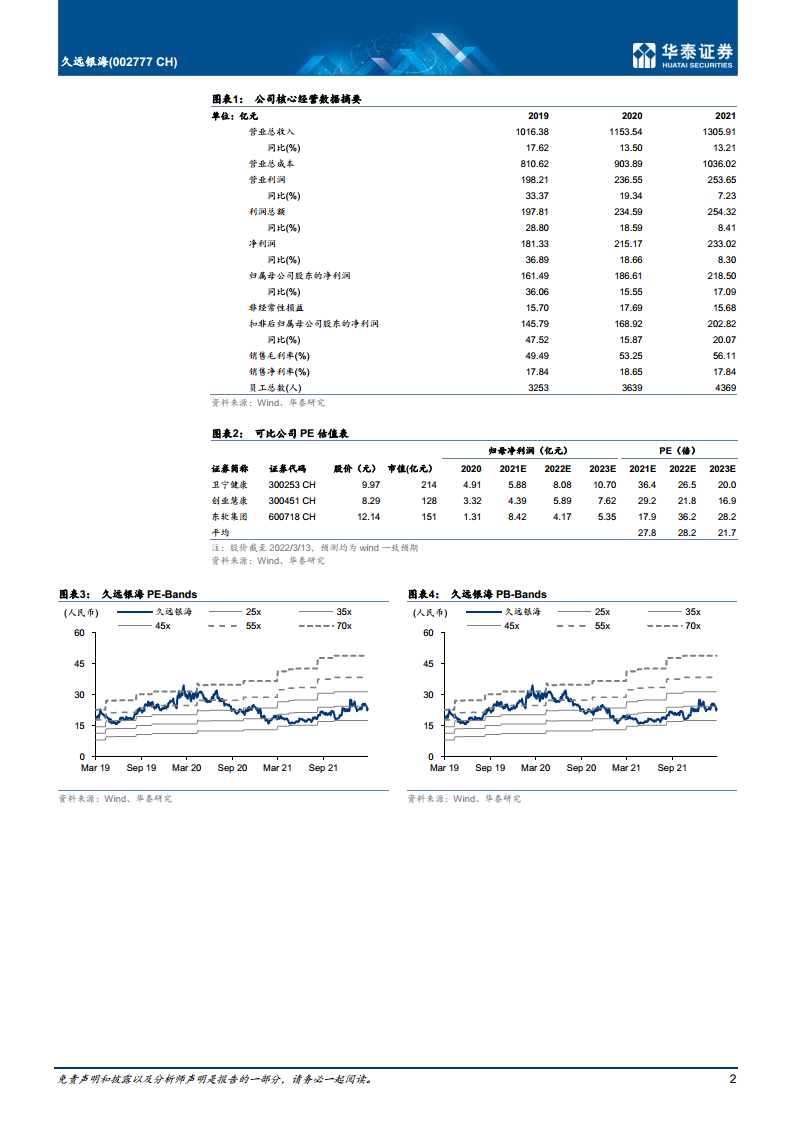

- 2021年公司实现营业收入13.06亿元,同比增长13.21%;归母净利润2.19亿元,同比增长17.09%,扣非归母净利润增速达20.07%,利润增长略低于核心软件业务收入增速,主要受销售和管理费用率上升影响。

- 医疗医保业务受益于国家医保局成立后支付体系改革红利,2021年该板块营收同比增长25.05%,成为公司收入增长的核心驱动力,盈利能力显著提升,软件业务毛利率同比提升5.50个百分点。

研发投入夯实技术壁垒,经营效率提升可期

- 公司大力投入大数据、人工智能、云计算等前沿技术,研发人员数量同比增长60.25%,构建了“中心+行业+区域”的矩阵式管理架构,保障了高质效项目交付能力。

- 高毛利率的软件业务收入同比增长29.24%,收入占比进一步提升,叠加毛利率改善,公司经营质量显著提升,未来有望持续受益于医保信息化和民政信息化行业机遇。

主要内容

业绩回顾:收入利润平稳增长,盈利能力提升

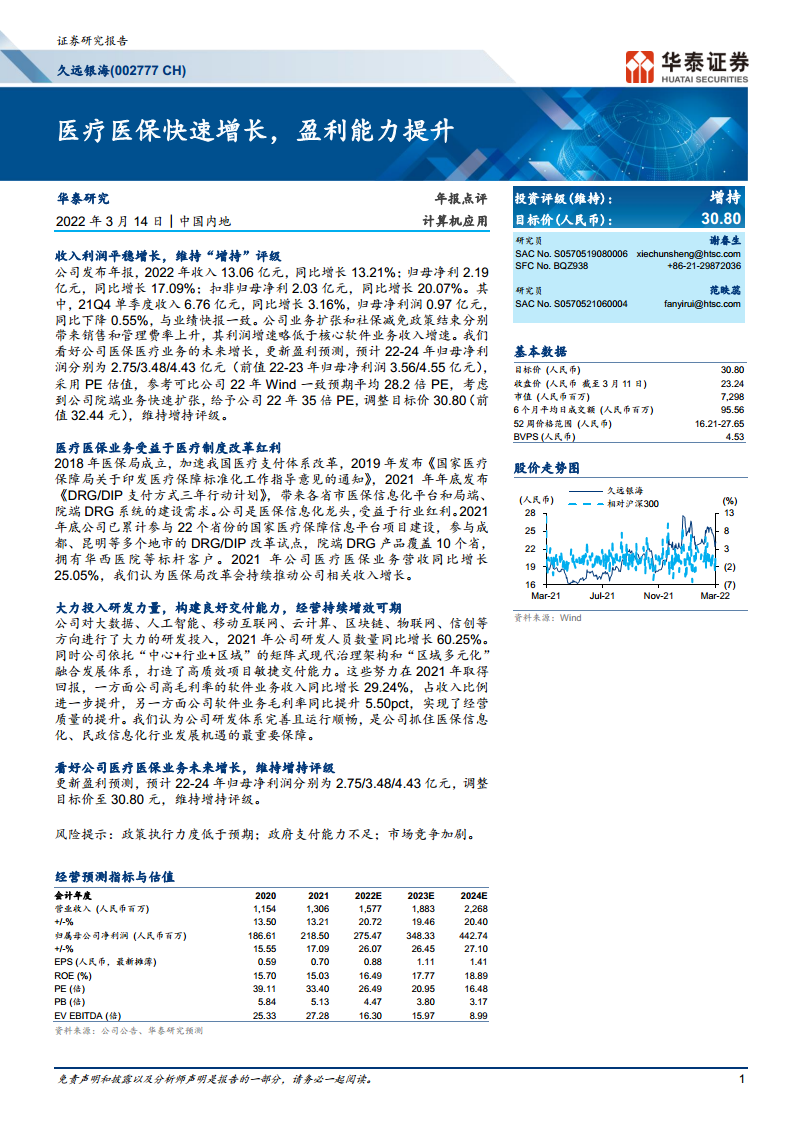

- 2021年公司收入13.06亿元,同比增长13.21%;归母净利润2.19亿元,同比增长17.09%;扣非归母净利润2.03亿元,同比增长20.07%。21Q4单季度收入6.76亿元,同比增长3.16%,归母净利润0.97亿元,同比下降0.55%,与业绩快报一致。

- 业务扩张及社保减免政策结束导致销售和管理费用率上升,利润增速略低于核心软件业务收入增速。但软件业务毛利率同比提升5.50pct,带动整体毛利率提升至56.11%。

- 经营预测指标显示,预计2022-2024年收入复合增速约20%,归母净利润复合增速约26%,盈利能力稳步提升。

医疗医保业务:受益于医疗制度改革红利

- 2018年医保局成立后,加速医疗支付体系改革。2019年发布医保标准化工作指导意见,2021年底发布《DRG/DIP支付方式三年行动计划》,带来各省市医保信息化平台和局端、院端DRG系统的建设需求。

- 公司作为医保信息化龙头,2021年底已累计参与22个省份的国家医疗保障信息平台项目建设,参与成都、昆明等多个地市的DRG/DIP改革试点,院端DRG产品覆盖10个省,拥有华西医院等标杆客户。

- 2021年医疗医保业务营收同比增长25.05%,显著高于公司整体增速,未来医保局改革将持续推动相关收入增长。

研发与交付能力:投入增强,经营提质

- 公司在大数据、人工智能、移动互联网、云计算、区块链、物联网、信创等方向大力投入,2021年研发人员数量同比增长60.25%。

- 依托“中心+行业+区域”的矩阵式现代治理架构和“区域多元化”融合发展体系,打造了高质效项目敏捷交付能力。2021年高毛利率的软件业务收入同比增长29.24%,占收入比例进一步提升,软件业务毛利率同比提升5.50pct,实现经营质量提升。

- 研发体系完善且运行顺畅,是公司抓住医保信息化、民政信息化行业发展机遇的重要保障。

盈利预测与估值:看好未来增长,维持增持评级

- 更新盈利预测:预计2022-2024年归母净利润分别为2.75/3.48/4.43亿元(前值2022-2023年3.56/4.55亿元)。参考可比公司2022年Wind一致预期平均28.2倍PE,考虑到院端业务快速扩张,给予公司2022年35倍PE,调整目标价至30.80元(前值32.44元)。

- 可比公司PE估值显示,卫宁健康、创业慧康、东软集团2022年PE均值约28.2倍,公司当前PE(2022E)为26.49倍,低于行业平均,具备估值吸引力。

- 2022-2024年预计ROE分别为16.49%、17.77%、18.89%,盈利能力持续提升;PB估值分别为4.47、3.80、3.17倍,估值水平合理。

风险提示:关注政策执行与市场竞争

- 政策执行力度低于预期:医保信息化和DRG/DIP改革推进节奏可能放缓,影响公司项目验收及收入确认。

- 政府支付能力不足:地方财政压力可能导致医保信息化项目招标延迟或回款周期延长。

- 市场竞争加剧:卫宁健康、创业慧康等同行业公司加大医保IT投入,可能影响公司市场份额及毛利率水平。

总结

本报告围绕久远银海2021年年报,深入分析了公司业绩增长核心驱动因素。主要结论包括:第一,公司收入利润实现平稳增长,其中医疗医保业务受益于医保支付体系改革红利,营收同比增长25.05%,成为最大增长点;第二,公司大力投入研发,研发人员数量同比增长60.25%,依托矩阵式管理架构提升了软件业务交付能力和毛利率水平(同比+5.50pct),经营质量显著改善;第三,基于医保信息化行业高景气度,预测2022-2024年归母净利润复合增速约26%,给予2022年35倍PE,目标价30.80元,维持“增持”评级。风险提示需关注政策执行力度、政府支付能力及市场竞争加剧等潜在不利因素。总体来看,公司作为医保信息化龙头,有望持续享受行业增长红利,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用