中心思想

公司核心竞争力与增长驱动

- 品牌护城河深厚:薇诺娜凭借“敏感肌护理”精准定位,2021年市占率22%位居行业第一,强品牌力赋予产品定价权,毛利率长期维持80%以上,显著领先同业。

- 研发与原料壁垒:依托云南特色植物(青刺果、马齿苋)及医研共创模式(与昆明医科大学等机构深度合作),公司掌握核心提取技术与21项发明专利,确保产品专业性与差异化竞争力。

- 全渠道运营高效:线上以天猫公域引流、微信私域复购(复购率超50%)降低获客成本;线下布局医院、OTC药房等专业渠道(已覆盖近2万家药店),形成高壁垒增量来源。

- 营销精准转化:医学背书(皮肤学专家认证)强化品牌专业形象,叠加抖音、小红书等新式种草渠道闭环,粉丝数头部领先,销售费用率虽高但有效支撑品牌力持续积累。

行业增长空间与投资价值

- 赛道高景气:中国皮肤学级护肤品市场2019-2024年CAGR预计达26.7%,渗透率仅5.5%(对比法国43%、美国14.7%),提升空间巨大;国货市占率从15%升至30%,替代国际品牌趋势明确。

- 龙头持续受益:薇诺娜在淘系平台排名持续上升,大单品“舒敏保湿特护霜”营收占比近20%,防晒、Baby等新品不断放量,有望复制成功路径。

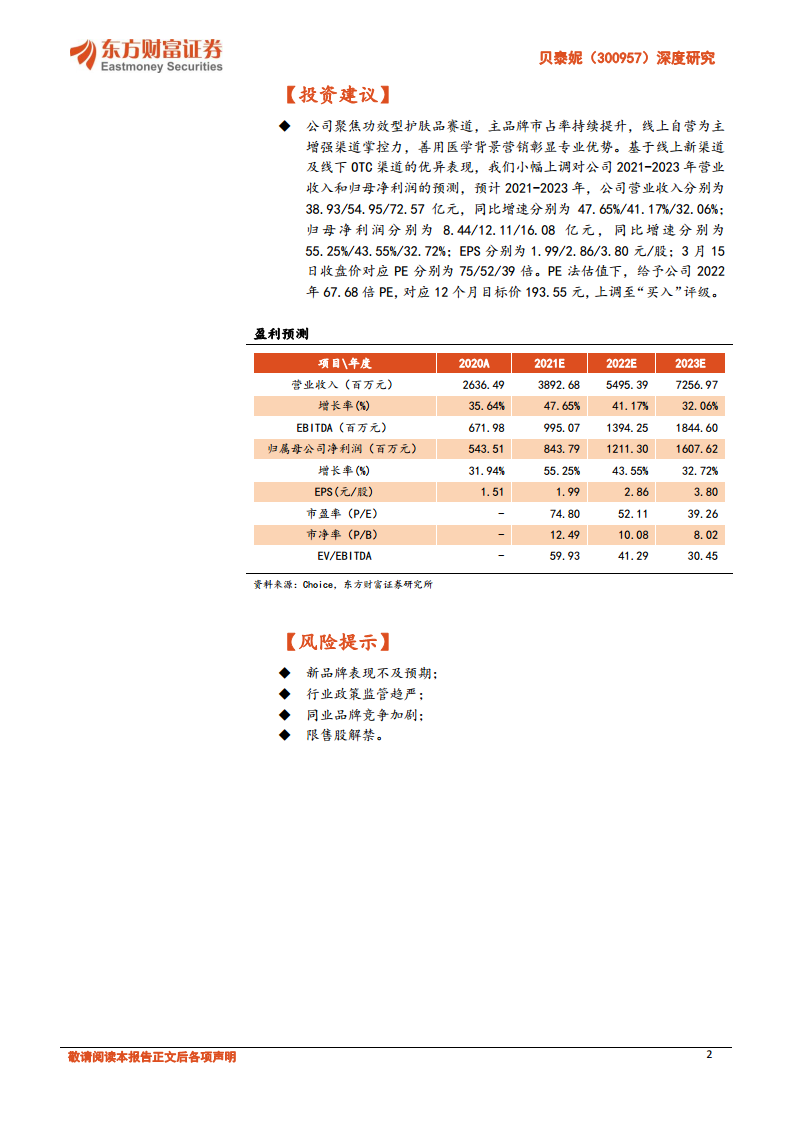

- 盈利预测与评级:预计2021-2023年归母净利润CAGR约43%,对应2022年PE 52倍,基于成长性给予67.68倍PE,目标价193.55元,上调至“买入”。

主要内容

行业与竞争格局分析

- 2. 皮肤学级护肤品市场国货崛起,增长空间源于渗透率与市占率

- 2.1 行业增长:低渗透率下的高增速,预计2024年市场规模440亿元(CAGR 26.7%)。驱动因素包括亚健康皮肤人群占比72.1%、消费者护肤意识升级;纵向高频复购支撑空间,横向人均消费(6.1美元)及渗透率(5.5%)远低于发达国家。

- 2.2 竞争格局:国产品牌市占率从2015年15%提升至2020年30%,薇诺娜以21.6%份额超越雅漾、理肤泉居首。政策监管趋严利好合规龙头,薇诺娜市占率及排名持续上升,大促表现优异(2021年天猫双11唯一连续4年上榜国货)。

公司经营与财务预测

- 1. 成功打造敏感肌护理龙头品牌

- 公司以薇诺娜为核心,高管专业背景深厚(药企出身),股权结构集中。2017-2020年营收/归母净利润CAGR分别为50%/52%,毛利率76%+高于可比公司,净利率行业高位。市占率第一,品牌力构筑定价权。

- 3. 产品端:差异化定位切入细分赛道,核心原料原产地强绑定

- 3.1 精耕细分赛道,围绕大单品进行品类扩张:大单品“舒敏保湿特护霜”营收占比近20%,定价对标国际大牌(5.36元/g高于雅漾/理肤泉);“舒敏+”品类延伸(防晒乳、Baby产品)成效显著,防晒乳2021年11月GMV同比增长668%。

- 3.2 医研共创+原材料资源绑定,夯实公司研发实力:研发团队医学背景强,与皮肤科权威何黎教授合作,研发费用率行业领先;扎根云南特色植物(青刺果、马齿苋等),掌握核心制备技术,专利52项(发明专利21项)。

- 4. 渠道端:线下专业起家线上自营为主,加速布局全渠道建设

- 线上自营占比超60%(天猫为主),公域引流+私域复购(微信专柜复购率52.5%,客单价超1800元);线下分销以商业公司和直供客户(OTC药店)为主,已入驻2万家药店,线下渠道毛利率高达85%以上,增长新机显著。

- 5. 营销端:医学背景增强专业背书,注重种草环节消费者教育

- 销售费用率约42%,持续投放巩固品牌效应;利用皮肤科学术会议、红宝书等强化“敏感肌”绑定;新式营销投入占比升至4.6%,抖音天猫粉丝数头部第二,内容种草与渠道销售形成闭环。

- 6. 盈利预测和估值

- 6.1 关键假设:预计2021-2023年线上自营增速40%/35%/30%,线下分销增速58%/49%/35%,各渠道毛利率保持稳定。

- 6.2 投资建议:预计2021-2023年EPS分别为1.99/2.86/3.80元,选取可比公司PE法估值,给予2022年67.68倍PE,对应目标价193.55元,上调至“买入”。

- 7. 风险提示

- 新品牌表现不及预期(抗衰品牌AOXMED)、行业政策监管趋严、同业竞争加剧、限售股解禁(2022年3月37.8%股份解禁)。

总结

公司核心优势与市场机遇

贝泰妮深耕功效型护肤品赛道,已成功打造“敏感肌护理”国货龙头品牌薇诺娜。公司通过医研共创建立研发壁垒、以云南特色植物原料形成差异化、全渠道高效运营(线上私域+线下OTC)以及医学背书的精准营销,实现了远超行业平均的营收与利润增长(2017-2020年CAGR超50%)。行业层面,皮肤学级护肤品渗透率提升空间大(预计2024年达10%),国货替代趋势明确,薇诺娜市占率持续第一,政策监管趋严进一步强化龙头地位。

投资前景与风险平衡

基于线上新渠道(抖音等)及线下OTC渠道的优异表现,报告上调2021-2023年盈利预测,给予目标价193.55元和“买入”评级。同时需关注新品牌孵化风险、行业竞争加剧及限售股解禁可能带来的短期波动。总体而言,贝泰妮凭借扎实的产品力、渠道力和品牌力,有望继续享受功效护肤赛道高增长红利。

微信扫一扫-立即使用

微信扫一扫-立即使用