中心思想

万泰生物2021年业绩爆发式增长,疫苗与IVD双轮驱动逻辑持续验证

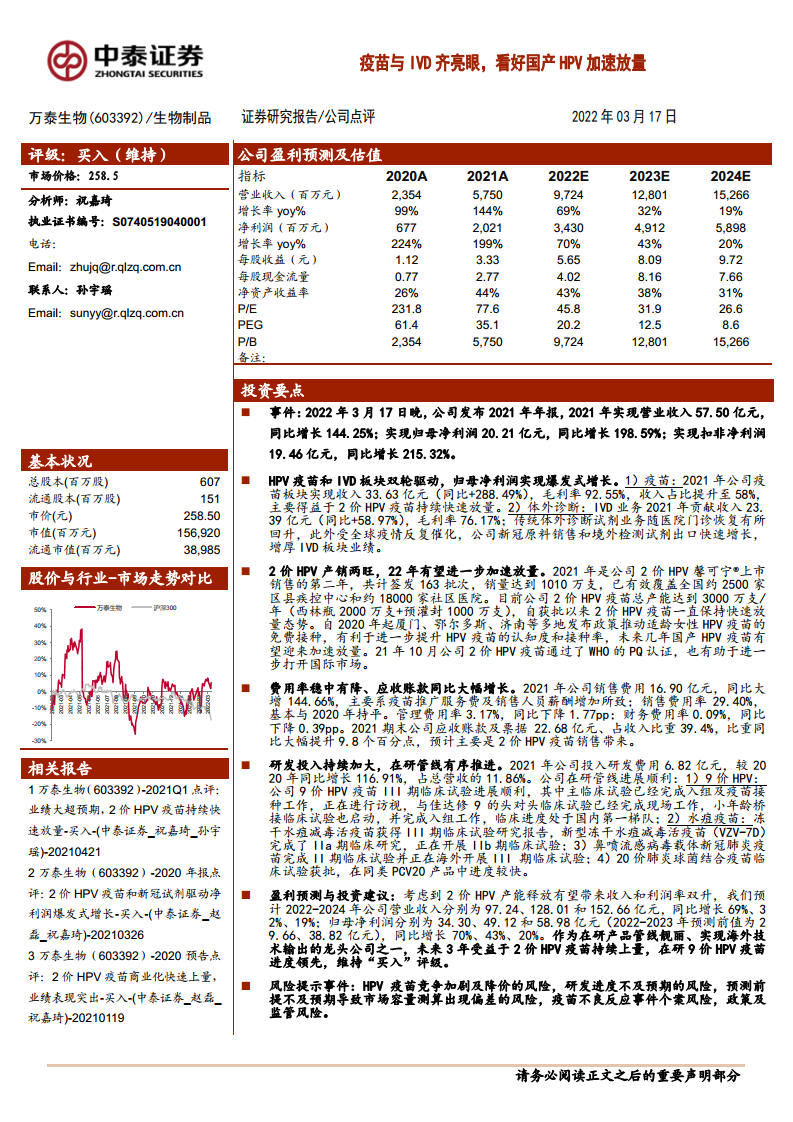

万泰生物2021年实现营业收入57.50亿元,同比增长144.25%,归母净利润20.21亿元,同比增长198.59%,业绩表现远超市场预期。公司核心增长动力来源于两大业务板块的协同发力:二价HPV疫苗持续快速放量,疫苗板块收入同比增长288.49%,收入占比从36%提升至58%;体外诊断业务同步增长58.97%,受益于新冠检测出口和传统业务恢复。更值得关注的是,随着产能释放(总产能达3000万支/年)和政策推动(多地推行适龄女性免费接种),国产HPV疫苗有望进入加速放量阶段,公司9价HPV疫苗研发进度处于国内第一梯队,中长期成长空间广阔。

盈利能力持续优化,研发投入彰显长期战略定力

2021年公司整体毛利率保持高位的85.8%,净利率进一步提升至36.2%。期间费用率稳中有降,销售费用率与2020年基本持平为29.40%,管理费用率同比下降1.77pp至3.17%。同时公司持续加大研发投入,研发费用6.82亿元,同比增长116.91%,占总营收11.86%。在研管线有序推进:9价HPV疫苗III期临床进展顺利,水痘疫苗、鼻喷新冠疫苗、20价肺炎球菌结合疫苗等产品均取得阶段性进展。预计2022-2024年归母净利润分别为34.30、49.12和58.98亿元,同比增长70%、43%、20%,公司正从单一爆款向多产品线驱动转型。

主要内容

事件与业绩概览:核心财务指标全面超预期

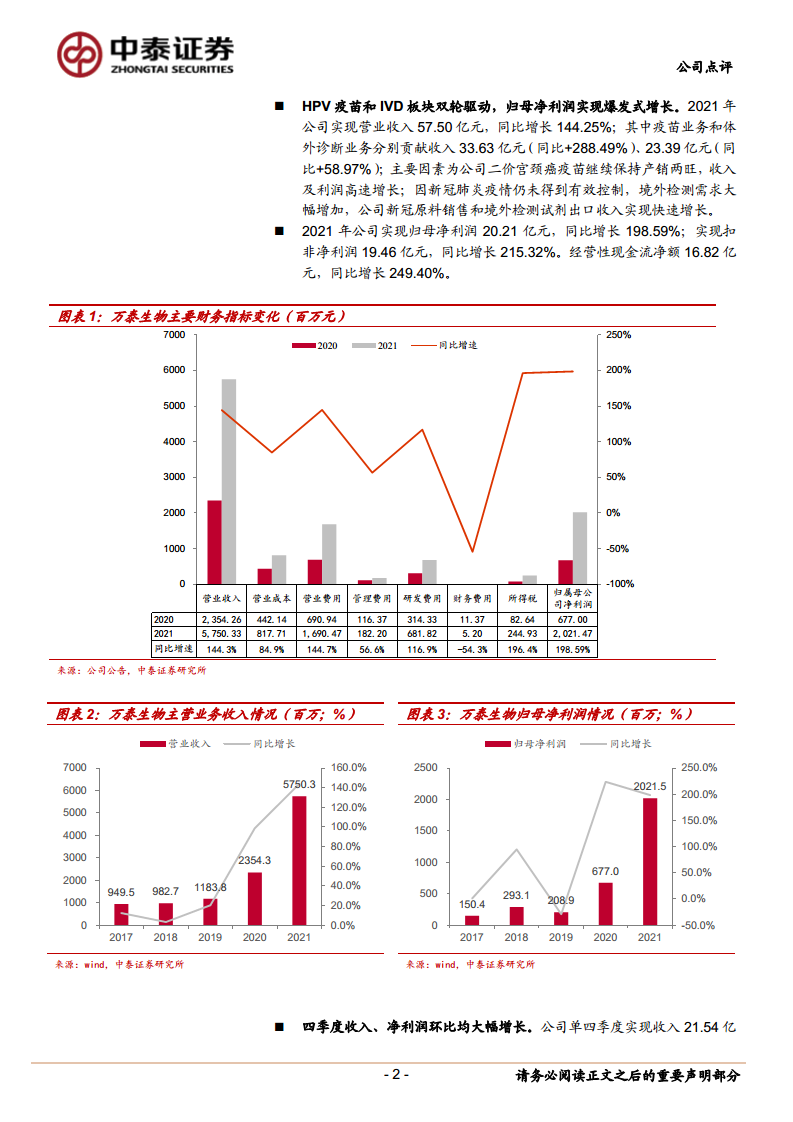

2021年公司实现营业收入57.50亿元,同比增长144.25%;归母净利润20.21亿元,同比增长198.59%;扣非净利润19.46亿元,同比增长215.32%。单四季度表现尤为亮眼:收入21.54亿元,同比增长185.34%;归母净利润8.33亿元,同比增长296.24%,环比亦大幅加速。经营性现金流净额16.82亿元,同比增长249.40%,显示公司盈利质量优异。

业务结构深度分析:疫苗板块占比显著提升

疫苗业务:二价HPV成为核心增长引擎

疫苗板块2021年实现收入33.63亿元,同比增长288.49%,毛利率92.55%。其中二价HPV疫苗和戊肝疫苗合计销售32.78亿元,同比增长360.75%。全年共计签发163批次,销量达1010万支,覆盖全国约2500家区县疾控中心和18000家社区医院。目前总产能达到3000万支/年(西林瓶2000万支+预灌封1000万支),产能释放叠加政策推动(多地推行免费接种),国产HPV疫苗有望加速放量。

体外诊断业务:传统+新冠双线增长

IVD业务2021年贡献收入23.39亿元,同比增长58.97%,毛利率76.17%。传统诊断试剂业务随医院门诊恢复显著回升,化学发光新增装机及单机产出率均达到较优水平;同时全球疫情反复催化新冠原料销售和境外检测试剂出口快速增长,增厚板块业绩。

费用率与资产质量:研发投入持续加大,应收账款有所提升

费用率稳中有降,研发投入体现长期布局

销售费用16.90亿元,同比增长144.66%(主要为疫苗推广服务费增加),费用率29.40%基本持平;管理费用率3.17%,同比下降1.77pp;财务费用率0.09%,同比下降0.39pp。研发费用6.82亿元,同比增长116.91%,占总营收11.86%,主要系疫苗临床费用增加及研发人员薪酬提升。

存货占比下降,应收账款增加系销售扩张所致

存货5.93亿元,占资产比重8.42%,同比下降3个百分点。应收账款及票据22.68亿元,占收入比重39.4%,同比提升9.8个百分点,预计主要系二价HPV疫苗销售带来的商业信用扩张。

研发管线进展与风险提示

在研管线有序推进,9价HPV处于第一梯队

公司9价HPV疫苗III期主临床试验已完成入组及接种,与佳达修9的头对头试验现场工作完成,小年龄桥接临床试验已入组;冻干水痘减毒活疫苗获得III期临床报告,新型水痘疫苗(VZV-7D)开展IIb期;鼻喷新冠疫苗完成II期并在海外开展III期;20价肺炎球菌结合疫苗临床试验获批,进度领先。

风险因素需持续关注

主要包括:HPV疫苗竞争加剧及降价风险;研发进度不及预期风险;市场容量测算偏差风险;疫苗不良反应事件个案风险;政策及监管风险。

盈利预测与估值

预计2022-2024年营业收入分别为97.24、128.01和152.66亿元,同比增长69%、32%、19%;归母净利润分别为34.30、49.12和58.98亿元(上调2022-2023年预测值),同比增长70%、43%、20%。基于2022年预期,P/E为45.8倍,P/B为20.2倍,维持“买入”评级。

总结

业绩爆发验证核心成长逻辑,双轮驱动格局成型

万泰生物2021年年报充分印证了市场对公司的核心预期:二价HPV疫苗凭借产能释放和政策红利实现高速放量,疫苗板块收入占比首次超过IVD板块成为第一大收入来源;IVD业务在传统试剂复苏和新冠检测出口双作用下维持稳定增长。公司整体营收、利润增速均超过140%,且经营性现金流与利润高度匹配,显示出较强的商业变现能力。

未来增长核心驱动:产能释放、研发推进、国际化拓展

展望2022-2024年,公司增长逻辑清晰:第一,产能端3000万支/年的二价HPV产能有望持续爬坡,随着多地免费接种政策的推广,国产HPV疫苗渗透率将快速提升;第二,研发端9价HPV疫苗临床进度国内领先,预计在未来2-3年内将贡献增量,同时水痘、肺炎球菌等疫苗管线有序推进;第三,国际化方面,二价HPV已通过WHO PQ认证,海外市场空间值得期待。预计未来三年归母净利润复合增长率超过40%,公司有望维持高成长态势。

风险与机遇并存,战略聚焦确定性成长

尽管面临HPV疫苗竞争加剧、研发进度不确定性等风险,但公司凭借先发优势、产能规模效应和在研管线储备,已构建较强的竞争壁垒。当前估值水平(2022年PE约46倍)反映了市场对公司成长性的认可。投资者需重点关注二价HPV疫苗批签发数据、9价HPV临床进展以及海外市场拓展情况,这些将成为公司中期股价的核心催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用