中心思想

短期阵痛与长期拐点并存

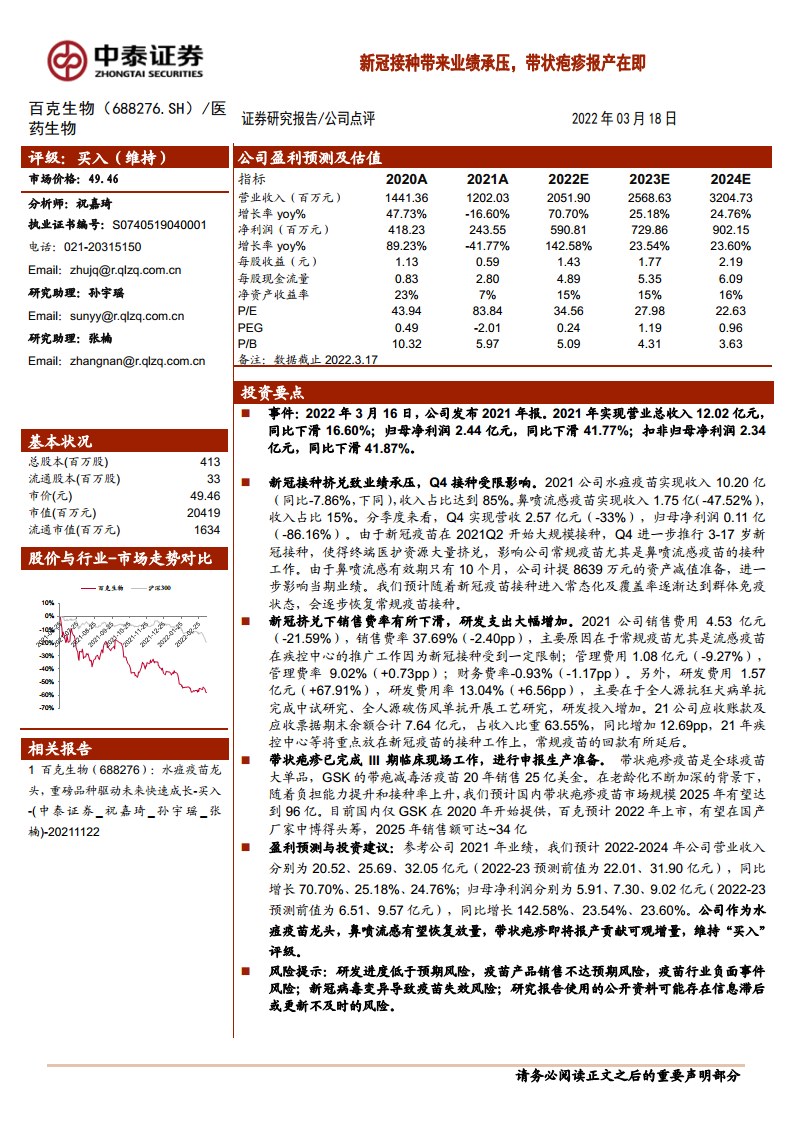

百克生物2021年营收和净利润双降,主要源于新冠疫苗大规模接种对常规疫苗资源的挤兑,但核心品种水痘疫苗仍保持市场领先地位,鼻喷流感疫苗因接种窗口冲突和资产减值计提导致大幅下滑。随着新冠接种步入常态化,常规疫苗终端有望恢复,公司作为水痘疫苗龙头的护城河依然稳固。

带状疱疹疫苗即将成为增长新引擎

带状疱疹疫苗已完成III期临床并启动申报生产,预计2022年上市,有望填补国产空白并分享百亿级市场蓝海。公司同时在组分百白破、鼻喷流感液体制剂、单抗等管线全面布局,为中长期成长提供支撑;结合盈利预测与估值,维持“买入”评级。

主要内容

业绩回顾与财务分析

新冠接种挤兑导致业绩承压,Q4明显受限

- 2021年整体业绩:公司2021年实现营业总收入12.02亿元,同比下滑16.60%;归母净利润2.44亿元,同比下滑41.77%;扣非归母净利润2.34亿元,同比下滑41.87%。Q4单季营收2.57亿元(-28.33%),归母净利润0.11亿元(-86.16%),主要因Q4推行3-17岁新冠接种,与鼻喷流感接种人群高度重合,终端医护资源严重挤兑。

- 费用与资产变化:销售费用率37.69%(-2.40pp),因疾控推广受限;研发费用率13.04%(+6.56pp),主要投入狂犬病单抗、破伤风单抗等管线;应收账款占收入比重63.55%(+12.69pp),反映常规疫苗回款滞后;存货余额2.41亿元,并计提8639万元鼻喷流感资产减值。

水痘疫苗影响较小,鼻喷流感大幅承压

- 分品种收入:2021年水痘疫苗收入10.20亿元(-7.86%),占比85%;鼻喷流感疫苗收入1.75亿元(-47.52%),占比15%。水痘疫苗批签发145批次(+4%),鼻喷流感批签发25批次(+150%),但终端接种率因新冠挤兑大幅下降。

- 业务结构趋势:水痘疫苗仍是公司收入基本盘,鼻喷流感因效期仅10个月且接种窗口与新冠重合,短期承压最重;预计随新冠群体免疫推进,2022年起鼻喷流感有望恢复放量。

产品布局与未来展望

带状疱疹渐近收获,在研管线布局丰富

- 带状疱疹疫苗:已完成III期临床现场工作,正进行申报生产准备。国内仅GSK在2020年上市,百克有望2022年率先国产化。预计2025年国内带疱疫苗市场规模达96亿元,百克销售额可达约34亿元。

- 其他在研管线:组分百白破疫苗处于I期临床;鼻喷流感液体制剂进入I期;全人源抗狂犬病单抗、抗破伤风单抗处于临床前研究阶段;另有流感病毒裂解疫苗(BK-01佐剂)、Hib疫苗、RSV疫苗、肿瘤治疗性疫苗等布局。

投资建议与风险提示

- 投资建议:预计2022-2024年营业收入分别为20.52、25.69、32.05亿元,归母净利润5.91、7.30、9.02亿元,对应PE 34.6/28.0/22.6倍。作为水痘疫苗龙头,鼻喷流感恢复叠加带状疱疹贡献增量,维持“买入”评级。

- 风险提示:1)研发进度低于预期风险;2)疫苗产品销售不达预期风险;3)疫苗行业负面事件风险;4)新冠病毒变异导致疫苗失效风险;5)研究报告公开资料信息滞后或更新不及时风险。

总结

百克生物2021年受新冠接种挤兑影响,业绩出现明显下滑,但核心水痘疫苗仍保持龙头地位,鼻喷流感虽因资产减值承压但批签发量正常。带状疱疹疫苗已完成临床即将报产,预计2022年率先国产上市,有望开辟显著增长空间。公司在研管线涵盖百白破、狂犬病单抗、破伤风单抗等多个重磅品种,中长期成长路径清晰。结合盈利预测,公司2022年有望迎来业绩拐点,当前估值具备吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用