中心思想

政策暖风提振市场信心

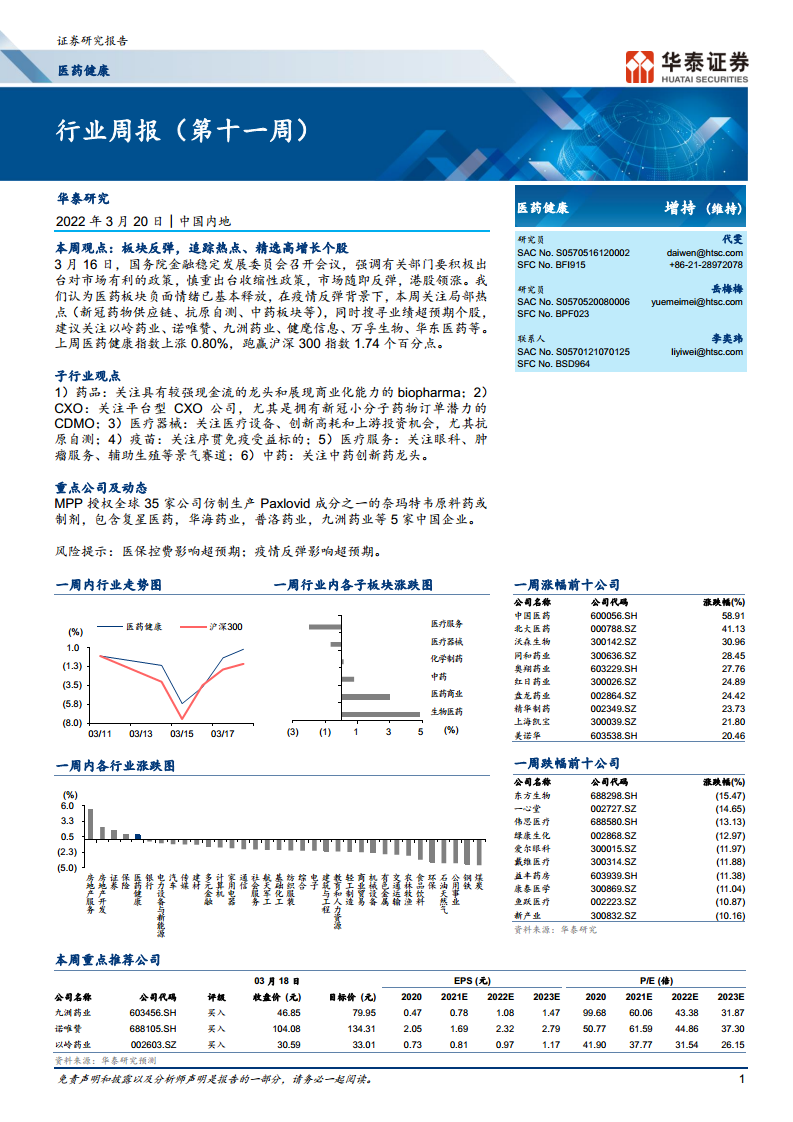

2022年3月16日,国务院金融稳定发展委员会召开会议,强调出台有利政策、慎重收缩性政策,市场随即反弹,港股领涨。报告认为医药板块负面情绪已基本释放,在疫情反弹背景下,短期关注局部热点(新冠药物供应链、抗原自测、中药板块),同时搜寻业绩超预期个股。

疫情反弹下的结构性机会

报告建议重点关注新冠小分子药物订单驱动的CDMO、抗原自测受益的POCT企业、中药创新药龙头等方向。行业指数方面,上周医药健康指数下跌0.80%,但跑赢沪深300指数1.74个百分点,显示板块相对韧性。

主要内容

本周观点

报告核心观点:政策预期稳定后,医药板块迎来反弹窗口。建议关注以岭药业、诺唯赞、九洲药业、健麾信息、万孚生物、华东医药等个股。上周医药健康指数下跌0.80%,跑赢沪深300指数1.74个百分点。

子行业观点

药品

建议逐步加大配置具有较强现金流的龙头和展现商业化能力的biopharma。逻辑包括:2021年医保谈判降幅温和、医保有结余、龙头与国内外创新企业合作共赢、传奇生物CAR-T获FDA批准提振情绪、部分中药龙头性价比凸显。

疫苗

中国通过灭活疫苗建立免疫屏障,面对变异毒株和抗体衰减,加强免疫预期增强。未来数年大单品(如母牛分枝杆菌、PCV13、MenACYW)将上市,行业景气度高,建议关注主业扎实、新品驱动、新冠疫苗加强接种期权标的。

医疗器械

建议关注创新器械及受益医疗新基建的医疗设备龙头。安徽省IVD集采结果显示罗氏等外资弃标,迈瑞和新产业等国产中标。人工关节集采平均降幅80%-84%,较冠脉支架93%降幅温和,市场悲观预期修复。

医疗外包

美国制裁风波落地后风险解除,建议抄底估值合理标的。CXO受益全球产业链转移,赛道高景气,重点关注政策相对免疫且有小分子新冠药物订单催化的CDMO龙头。

医疗服务

眼科、齿科、肿瘤专科连锁业务恢复靓丽。辅助生殖政策面积极,国家卫健委启动相关管理办法修订,看好政策边际改善推动市场规范化,为服务机构带来新收入预期。

消费医疗

疫情多地散发可能干扰一季度表现,但长期景气度不变,建议关注22年有新品上市催化且业绩增长强劲的标的。

医药零售

仿制药集采强化药店终端话语权,头部连锁处方药品种丰富贡献增量;疫情加速行业分化,小型连锁困难,为龙头并购提供契机;线上药店快速发展,未来取决于网售处方药、医保线上支付政策。

医药流通

下游诊疗恢复带动销售回暖,但医院财政压力较大,流通企业回款较慢,建议关注抗风险能力强的优质龙头。

原料药

原料药企业凭借规模优势和完善产业链获得全球订单成长和国内制剂化突破,部分头部公司打通产业链发展CDMO业务,突破天花板。

重点公司概览

报告列出16只重点公司,给予“买入”评级,包括华东医药(目标价44.78元)、华熙生物(163.28元)、迈瑞医疗(553.47元)、药明康德(180.65元)、健麾信息(57.36元)、凯莱英(606.58元)、健友股份(42.99元)、新产业(60.49元)、康龙化成(233.48元)、万孚生物(73.87元)、康缘药业(16.07元)、迈克生物(35.53元)、以岭药业(33.01元)、诺唯赞(134.31元)、九洲药业(79.95元)。并提供各公司最新观点摘要,如华东医药业务多点开花、华熙生物四轮驱动、迈瑞医疗员工持股计划等。

行业动态

新闻概览(图表3)包含多个热点:中国生物新冠灭活疫苗对老年人保护率85%、5家中企获辉瑞Paxlovid仿制许可、新冠抗原自测产品上市、多地集采结果等。公司动态(图表4)涉及国药一致、云南白药、长春高新、华东医药、凯莱英、万孚生物、诺唯赞等业绩公告、产品获批、股权激励等。

风险提示

医保控费影响超预期:若费用进一步收缩,可能影响药品和耗材销量。疫情反弹影响超预期:若疫情明显反弹,将干扰社会生产,需求和供应链面临挑战。

总结

本报告在政策利好与疫情反弹双重背景下,判断医药板块已充分释放负面情绪,进入布局窗口期。核心投资逻辑围绕三条主线:一是新冠相关产业链,包括小分子药物CDMO(九洲药业、凯莱英)、抗原自测(万孚生物、诺唯赞)、中药(以岭药业);二是业绩超预期的个股(华东医药、华熙生物、健麾信息);三是估值修复的优质龙头(迈瑞医疗、药明康德)。子行业观点覆盖药品、疫苗、医疗器械等9大领域,均给出明确的配置建议和催化因素。风险聚焦于医保控费压力和疫情反弹对供需的冲击。报告同时提供详尽的重点公司估值表、最新观点及行业动态,为投资者提供全面的决策参考。

微信扫一扫-立即使用

微信扫一扫-立即使用