中心思想

生物试剂国产替代领军者,技术平台构筑核心壁垒

诺唯赞(688105)作为国内分子类生物试剂市占率第一的国产企业,依托蛋白质定向改造与进化、单B细胞抗体发现等四大核心技术平台,已建立200余种重组酶和1000余种抗原抗体原料库,覆盖1000多所科研院校和700多家高通量测序企业。2019年中国生物科研试剂市场规模达136亿元,年复合增速17.1%,远高于全球水平。公司凭借酶库定制化服务与全品类产品矩阵,在进口替代浪潮中占据先发优势,2021年常规业务销售收入同比增长约92%。

新冠抗原检测获批开启第二曲线,2022年PE可达58倍

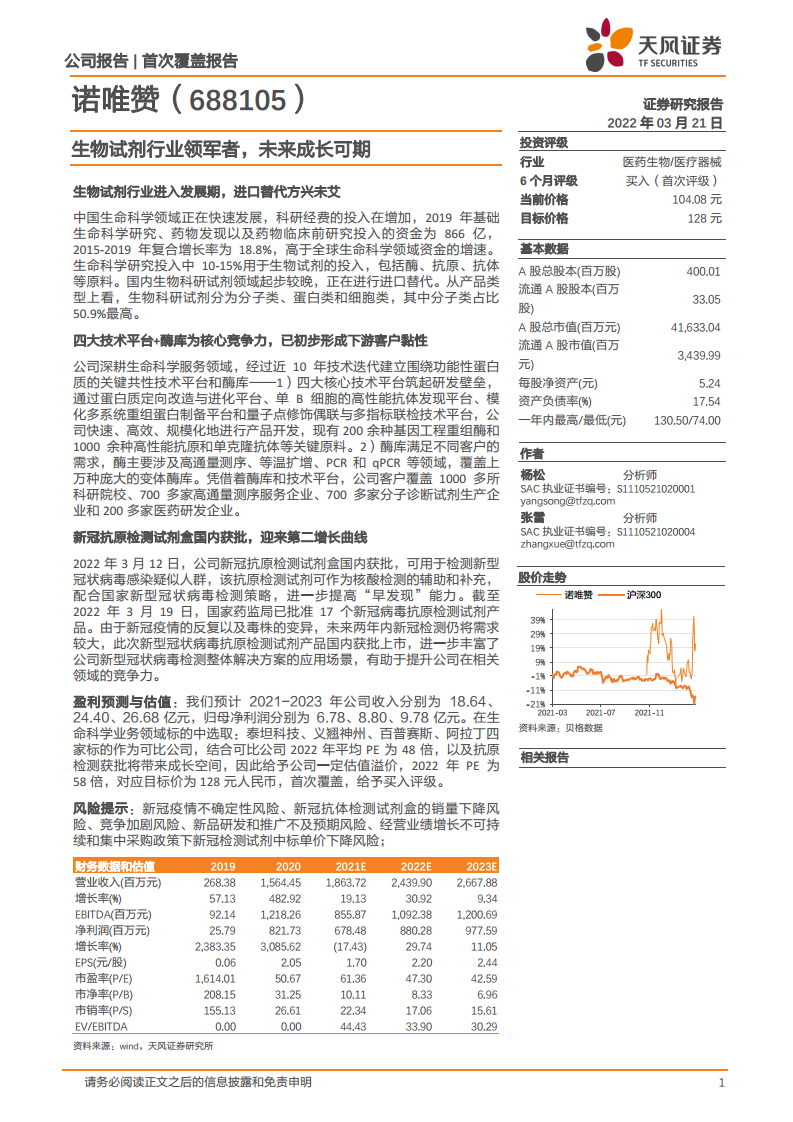

2022年3月12日公司新冠抗原检测试剂盒获NMPA批准,成为国内17款获批产品之一。基于国内POCT市场2019-2024年预计20.9%的年复合增长率,以及mRNA疫苗酶原料近20种品类的全面布局,公司生物医药及POCT业务有望形成新增长极。预计2021-2023年归母净利润分别为6.78/8.80/9.78亿元,给予2022年58倍PE(可比公司均值48倍),目标价128元,首次覆盖评级“买入”。

主要内容

1. 诺唯赞:国内分子类生物试剂旗舰企业

1.1 生物试剂为核心,生命科学全链布局

公司2012年成立,2014年高通量测序产品线上市,2016年进军POCT,2019年成立生物医药事业部。截至2021H1拥有50项专利(发明32项)、67项医疗器械注册证,产品覆盖科研试剂、测序试剂、诊断原料、POCT试剂及仪器。

1.2 核心管理团队经验深厚,股权结构集中

创始人曹林、段颖夫妇为实际控制人,一致行动人持股47.82%。核心管理层多具备南京大学博士背景,平均从业超10年,在研发、生产、市场各环节形成协同优势。

1.3 2021年常规业务高速增长,盈利结构持续优化

预计2021年营收18.64亿元(+19.13%),归母净利润6.78亿元(-17.43%)。其中常规业务(不含新冠)收入约7.18亿元,同比增长92%。毛利率保持83%以上,净利率约36%,期间费用率不断下降,研发人员占比达28%。

2. 生物试剂行业进入高速发展期,进口替代方兴未艾

2.1 中国市场增速远超全球,分子类试剂占比过半

2015-2019年全球生物科研试剂市场规模从128亿美元增至175亿美元(CAGR 8.1%),中国从72亿元增至136亿元(CAGR 17.1%)。分子类试剂占国内市场50.9%,为公司核心赛道。

2.2 公司市占率国产第一,产品矩阵覆盖完整

2020年公司在中国分子类生物试剂市场份额4.0%,排名第五、国产第一。产品涵盖qPCR、PCR、基因测序、逆转录、分子克隆等12大系列,其中逆转录酶可扩增长度达15kb,超越进口竞品性能。

2.3 四大核心技术平台构建研发壁垒

包括:蛋白质定向改造与进化平台(拥有上万种突变酶)、单B细胞抗体发现平台(2周筛出上百株阳性克隆)、规模化多系统重组蛋白制备平台(表达量2-8g/L)、量子点修饰偶联平台。多平台组合形成500余个终端产品。

2.4 定制化服务强化客户黏性,覆盖下游广泛

客户覆盖1000多所科研院校、700多家高通量测序企业、700多家分子诊断企业、200多家药企及CRO公司,以及2200多家医疗机构(三级医院近700家)。研发及销售人员快速扩充至1600人。

3. 生物医药事业部:下游业务再拓展

3.1 单B细胞抗体筛选技术周期短、通量高

传统方法需2个月,公司平台仅需2周即可完成记忆B细胞分选、单细胞RT-PCR、重组表达及高通量筛选,一只小鼠可获取上百株阳性克隆,已应用于新冠中和抗体药物研发。

3.2 mRNA上游原料品类全面,覆盖全流程

公司提供近20种mRNA疫苗酶原料,包括T7 RNA聚合酶、加帽酶(牛痘病毒加帽酶)、2'-O-甲基转移酶、Poly(A)聚合酶、DNase I等,涵盖转录、加帽、加尾、纯化各环节。核苷酸修饰(N1-Me-Pseudo UTP)可降低宿主免疫反应,提高mRNA稳定性。

3.3 CRO服务聚焦疫苗评价,开拓增长点

基于Bio-assay试剂系列(报告基因检测、假病毒系列等45个产品),为康希诺、民海生物等企业提供免疫原性评价服务。该板块预计2021-2023年收入分别为0.4/0.8/1.6亿元,CAGR 100%。

4. POCT领域:原料自给的创新者

4.1 国内POCT市场高速增长,2024年有望达290亿元

2019年国内POCT市场规模112亿元,预计2024年达290亿元(CAGR 20.9%)。公司覆盖心脑血管、炎症感染、优生优育等8个产品系列,自主开发量子点全自动免疫荧光分析仪和全自动特定蛋白分析仪。

4.2 关键原料100%自给,供应链高度自主

公司拥有1000余种高性能抗原、抗体原料储备,POCT诊断试剂中关键抗体和抗原大部分自产。2020年新冠疫情中迅速实现PCR、qPCR试剂大规模生产,保障下游诊断企业原料供应。

4.3 新冠抗原检测国内获批,打开百亿级市场

2022年3月12日公司新冠抗原检测试剂盒获证,可检测N抗原和S抗原。截至2022年3月19日国家药监局共批准17个产品。公司已签订2.24亿元设备采购合同及2.15亿元抗原检测试剂采购合同(上药医疗),预计2022年体外诊断收入达8.95亿元(+86.5%)。

5. 盈利预测与估值

5.1 生命科学业务稳健增长,体外诊断贡献增量

预计2021-2023年总营收18.64/24.40/26.68亿元,归母净利润6.78/8.80/9.78亿元。其中生命科学业务增速放缓至8-9%,体外诊断2022年增速86.5%,生物医药维持100%复合增长。

5.2 可比公司PE均值48倍,目标价128元

选取泰坦科技、义翘神州、百普赛斯、阿拉丁四家可比公司,2022年平均PE 48倍。考虑抗原检测获批带来的成长空间,给予58倍PE,对应目标价128元。

6. 风险提示

6.1 新冠疫情不确定性及竞争加剧风险

疫情持续时间、毒株变异、竞争者产品获批等因素可能影响公司新冠相关业务。新冠抗体检测试剂对疫苗接种者有效性降低,存在销量下降风险。

6.2 经营业绩增长不可持续及集中采购降价风险

2020年业绩高增长具有偶发性,未来增长存在不可持续可能。集中采购政策下新冠检测试剂中标单价可能下降,影响盈利能力。

6.3 新品研发推广及经营风险

公司在研管线丰富,新品研发和推广不及预期将影响业绩。竞争加剧可能导致市场份额流失。

总结

诺唯赞凭借自主可控的四大核心技术平台(蛋白质定向改造、单B细胞抗体发现、规模化重组蛋白制备、量子点修饰偶联),在国产分子类生物试剂市场占据领先地位(市占率4.0%,国产第一)。公司已形成覆盖生物试剂、POCT诊断、生物医药三大板块的业务矩阵,客户涵盖1000多所科研院校及700多家诊断企业,2021年常规业务增速达92%。2022年3月新冠抗原检测试剂盒国内获批,叠加POCT行业高速增长(2024年预计290亿元),以及mRNA疫苗上游酶原料近20种品类的全面布局,公司有望开启第二增长曲线。预计2021-2023年归母净利润分别为6.78/8.80/9.78亿元,给予2022年58倍PE(可比公司均值48倍),目标价128元,首次覆盖给予“买入”评级。风险提示包括新冠疫情不确定性、竞争加剧、集中采购降价及新品推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用