中心思想

疫情导致核心产品销量骤降,短期财务表现承压显著

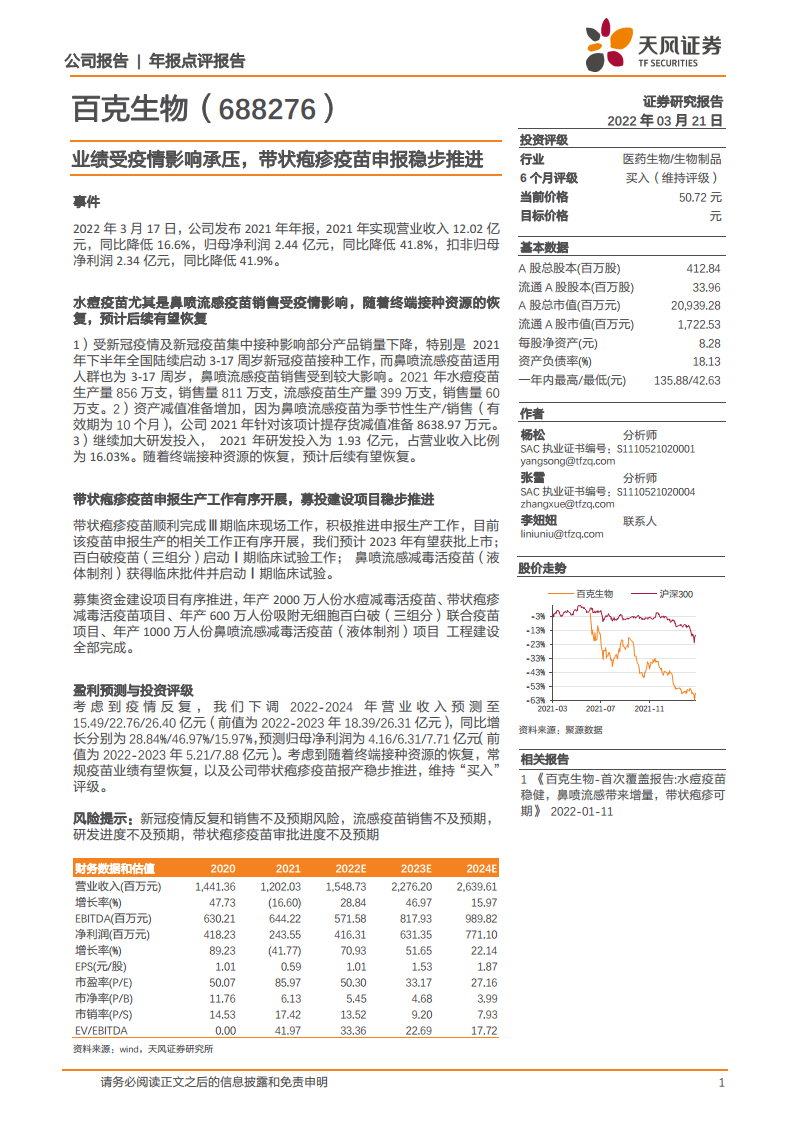

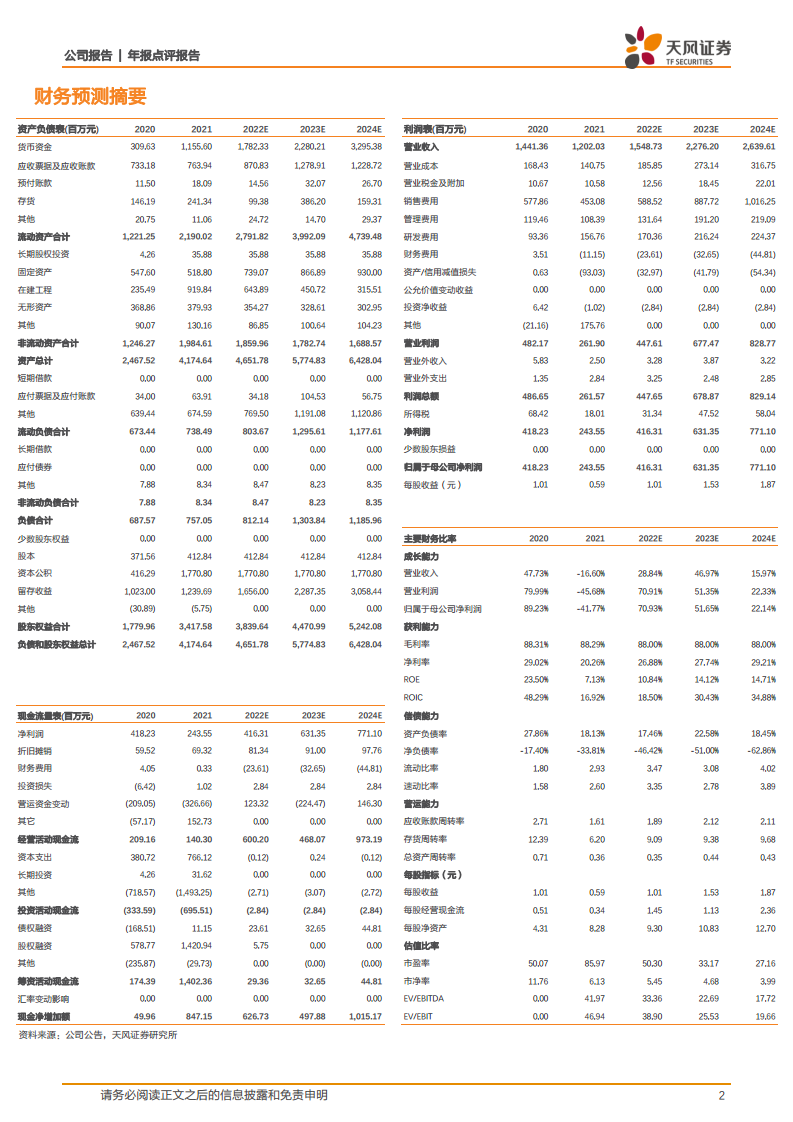

报告核心观点指出,2021年公司营收与净利润出现双位数下滑,主要原因是新冠疫情及新冠疫苗集中接种对水痘疫苗和鼻喷流感疫苗的销售造成严重冲击,特别是鼻喷流感疫苗因适用人群与新冠疫苗重合而销量锐减(2021年流感疫苗销售量仅60万支,远低于生产量399万支)。同时,公司因此计提存货减值8638.97万元,进一步侵蚀利润。尽管短期业绩疲软,但随着终端接种资源逐步恢复,常规疫苗销售有望回升。

带状疱疹疫苗进展顺利,中长期增长逻辑未变

报告强调,带状疱疹疫苗是公司未来最重要的增长引擎,目前已完成Ⅲ期临床并推进申报生产,预计2023年获批上市;此外,百白破疫苗(三组分)进入Ⅰ期临床,鼻喷流感减毒活疫苗(液体制剂)也启动Ⅰ期临床。研发投入持续加大(2021年研发费用1.93亿元,占营收16.03%),募投项目建设全部完成,为后续管线放量奠定基础。基于此,机构维持“买入”评级,认为公司中长期成长动力依然充足。

主要内容

事件:2021年报核心数据发布

报告披露,公司2021年实现营业收入12.02亿元,同比降低16.6%;归母净利润2.44亿元,同比降低41.8%;扣非归母净利润2.34亿元,同比降低41.9%。业绩下滑幅度超出市场预期,主要受疫情扰动终端接种影响。

销售情况分析:水痘疫苗与鼻喷流感疫苗受疫情冲击

水痘疫苗与鼻喷流感疫苗销售

- 2021年水痘疫苗生产量856万支,销售量811万支;流感疫苗生产量399万支,销售量仅60万支。鼻喷流感疫苗适用人群(3-17周岁)与新冠疫苗接种人群高度重叠,导致下半年销量严重萎缩。

资产减值计提

- 因鼻喷流感疫苗有效期仅10个月,公司于2021年计提存货减值准备8638.97万元,直接拉低利润。

未来恢复预期

- 报告认为,随着终端接种资源恢复,常规疫苗销售有望逐步回归正常水平。

研发管线进展:带状疱疹疫苗申报稳步推进

带状疱疹疫苗

- 已完成Ⅲ期临床现场工作,申报生产正有序开展,预计2023年获批上市。该品种有望成为公司继水痘疫苗后的重磅产品。

其他在研项目

- 百白破疫苗(三组分)启动Ⅰ期临床;鼻喷流感减毒活疫苗(液体制剂)获得临床批件并启动Ⅰ期临床。

募投项目建设

- 年产2000万人份水痘疫苗、带状疱疹疫苗项目、年产600万人份百白破疫苗项目、年产1000万人份鼻喷流感疫苗项目等工程建设已全部完成,产能储备充足。

盈利预测与投资评级:下调预测但维持买入

盈利预测调整

- 考虑到疫情反复,下调2022-2024年营业收入预测至15.49/22.76/26.40亿元(前值2022-2023年18.39/26.31亿元);预测归母净利润为4.16/6.31/7.71亿元(前值2022-2023年5.21/7.88亿元)。

投资评级

- 尽管短期业绩受抑,但考虑到常规疫苗恢复潜力及带状疱疹疫苗的确定性进展,维持“买入”评级。目标价格未给出,当前价格50.72元,对应2022年PE约50倍。

风险提示

- 新冠疫情反复和销售不及预期风险;流感疫苗销售不及预期;研发进度不及预期;带状疱疹疫苗审批进度不及预期。

总结

本报告核心分析了百克生物2021年年报暴露的问题:在新冠疫情和新冠疫苗集中接种的背景下,公司水痘疫苗和鼻喷流感疫苗销量大幅下滑,导致营业收入同比下降16.6%、归母净利润下降41.8%。尤其是鼻喷流感疫苗因目标人群与新冠疫苗重合,备货无法及时消化,计提巨额存货减值。不过,带状疱疹疫苗的申报生产进展顺利,预计2023年上市,将成为重要新增长点;同时百白破疫苗、鼻喷流感液体制剂等后续管线也在推进,募投产能全部建成。报告下调了2022-2024年盈利预测,但仍基于长期逻辑维持“买入”评级。总体看,公司短期处于业绩低谷,但研发管线储备和产能建设为中长期复苏提供了支撑,投资者需密切关注疫情演变及带状疱疹疫苗获批节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用