中心思想

业绩高增长与龙头地位强化

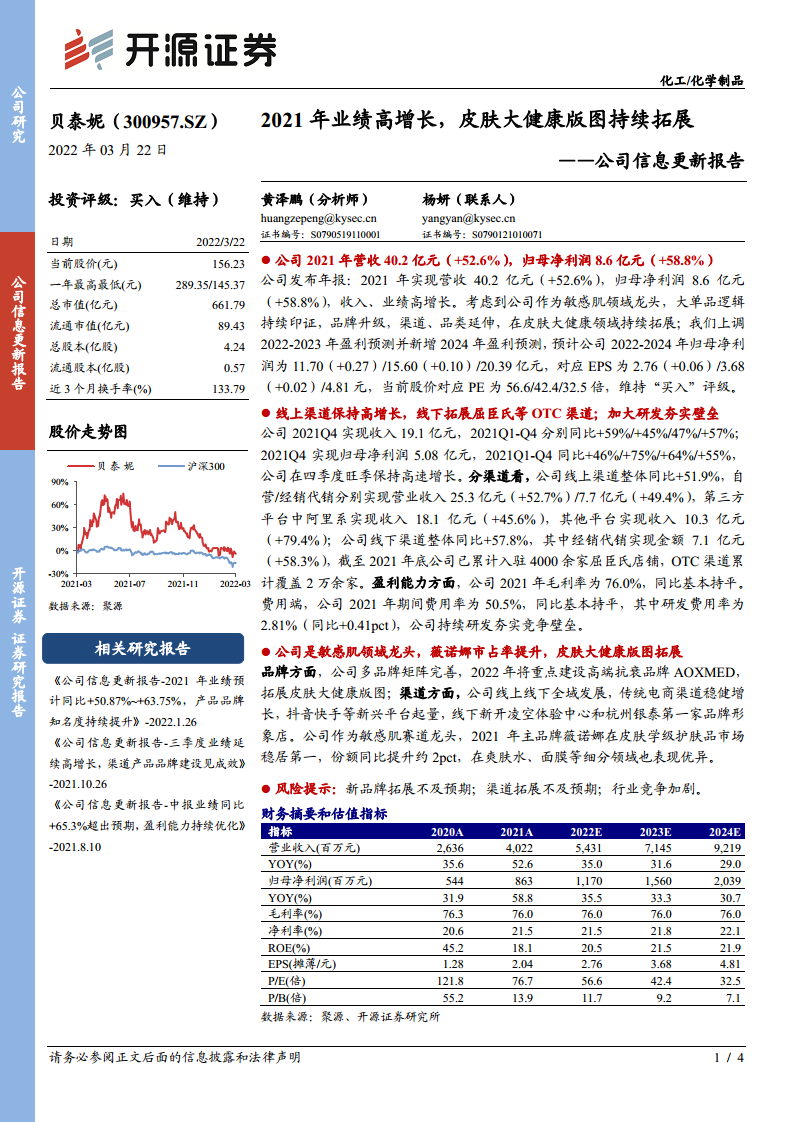

贝泰妮2021年实现营业收入40.2亿元(同比+52.6%),归母净利润8.6亿元(同比+58.8%),收入和业绩均呈现高速增长态势。公司作为敏感肌护理领域的龙头企业,核心产品矩阵(薇诺娜)在皮肤学级护肤品市场份额稳居第一,并进一步扩大领先优势。盈利能力和费用结构保持稳定,毛利率为76.0%,研发费用率提升至2.81%,持续投入夯实技术壁垒。

皮肤大健康版图持续拓展

公司在巩固敏感肌赛道优势的同时,积极向皮肤大健康领域延伸。2022年计划重点建设高端抗衰品牌AOXMED,通过多品牌矩阵覆盖更广泛的消费需求。此外,线上线下渠道协同发展,传统电商平台稳健增长,新兴社交电商(抖音、快手)快速起量,线下渠道(屈臣氏、OTC药房)持续渗透,品牌形象店和体验中心陆续落地,为长期增长注入新动能。

主要内容

业绩回顾:营收与利润高增长

- 2021年整体表现:营收40.2亿元(+52.6%),归母净利润8.6亿元(+58.8%),业绩超出预期。

- 季度分解:2021Q4实现收入19.1亿元,同比+57%;归母净利润5.08亿元,同比+55%。全年各季度均保持45%-75%的增速,四季度旺季表现突出。

- 财务指标:毛利率76.0%(同比基本持平);期间费用率50.5%(持平),其中研发费用率2.81%(同比+0.41pct),研发投入加大。

渠道分析:线上高增长,线下加速渗透

- 线上渠道:整体同比+51.9%。自营渠道收入25.3亿元(+52.7%),经销代销7.7亿元(+49.4%)。阿里系平台收入18.1亿元(+45.6%),其他平台(抖音、快手等)收入10.3亿元(+79.4%),新兴增长强劲。

- 线下渠道:整体同比+57.8%,其中经销代销收入7.1亿元(+58.3%)。截至2021年底,已入驻4000余家屈臣氏店铺,OTC渠道累计覆盖2万余家,线下拓展稳健。

品牌与产品:多品牌矩阵形成,薇诺娜市占率提升

- 主品牌薇诺娜:在皮肤学级护肤品市场稳居第一,市场份额同比提升约2个百分点。在爽肤水、面膜等细分品类表现优异。

- 新品牌布局:2022年重点建设高端抗衰品牌AOXMED,拓展皮肤大健康版图,完善多品牌矩阵。

- 渠道与体验创新:线下新开凌空体验中心和杭州银泰第一家品牌形象店,提升品牌认知与消费者体验。

盈利预测与风险:维持买入评级,关注新品牌拓展

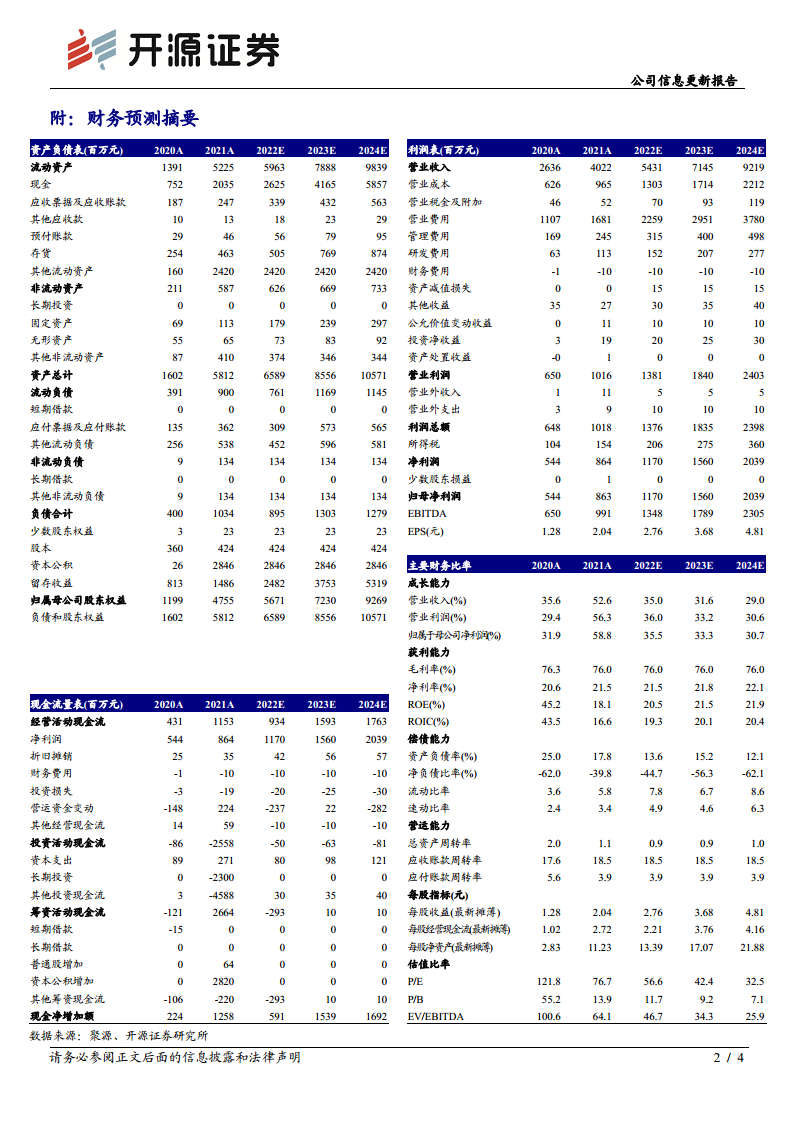

- 盈利预测调整:预计2022-2024年归母净利润分别为11.70/15.60/20.39亿元,对应EPS 2.76/3.68/4.81元,当前股价对应PE 56.6/42.4/32.5倍。

- 风险提示:新品牌拓展不及预期;渠道拓展不及预期;行业竞争加剧。

总结

贝泰妮2021年实现营收与利润的高增长,核心驱动力来自敏感肌赛道龙头地位的巩固(薇诺娜市占率提升)、线上渠道的持续发力(尤其新兴平台)以及线下渠道的广泛渗透。公司在保持高毛利率(约76%)的同时,研发投入有所增加,竞争壁垒持续夯实。未来增长看点在于多品牌扩张(AOXMED等)和皮肤大健康版图的延伸,但需关注新品牌培育与行业竞争的不确定性。总体而言,公司基本面稳健,成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用