中心思想

利润短期承压,2022年盈利修复可期

- 2021年乐心医疗营收创历史新高(18.2亿元,同比+36.2%),但归母净利润大幅下滑87.4%至887万元,主因缺芯、原材料涨价、物流不畅、人民币升值及研发投入增加导致成本端承压。

- 展望2022年,随着外部扰动逐步消除、公司降本增效措施落地及产品结构优化,净利润有望实现底部反弹,同时营收维持稳健增长。

双轮驱动战略奠定长期基础,维持买入评级

- 公司坚持“健康IoT+数字健康服务”双轮驱动,把握医疗健康数字化黄金机遇,已与伟伦、飞利浦等国际巨头建立稳定合作,远程健康管理业务(RPM)有望提升市占率与利润空间。

- 预测22-24年EPS为0.54/0.87/0.97元,给予23年17.1倍PE(可比公司均值17.6倍),维持目标价14.91元和买入评级。

主要内容

乐心医疗公布年报,收入创新高,利润整体承压

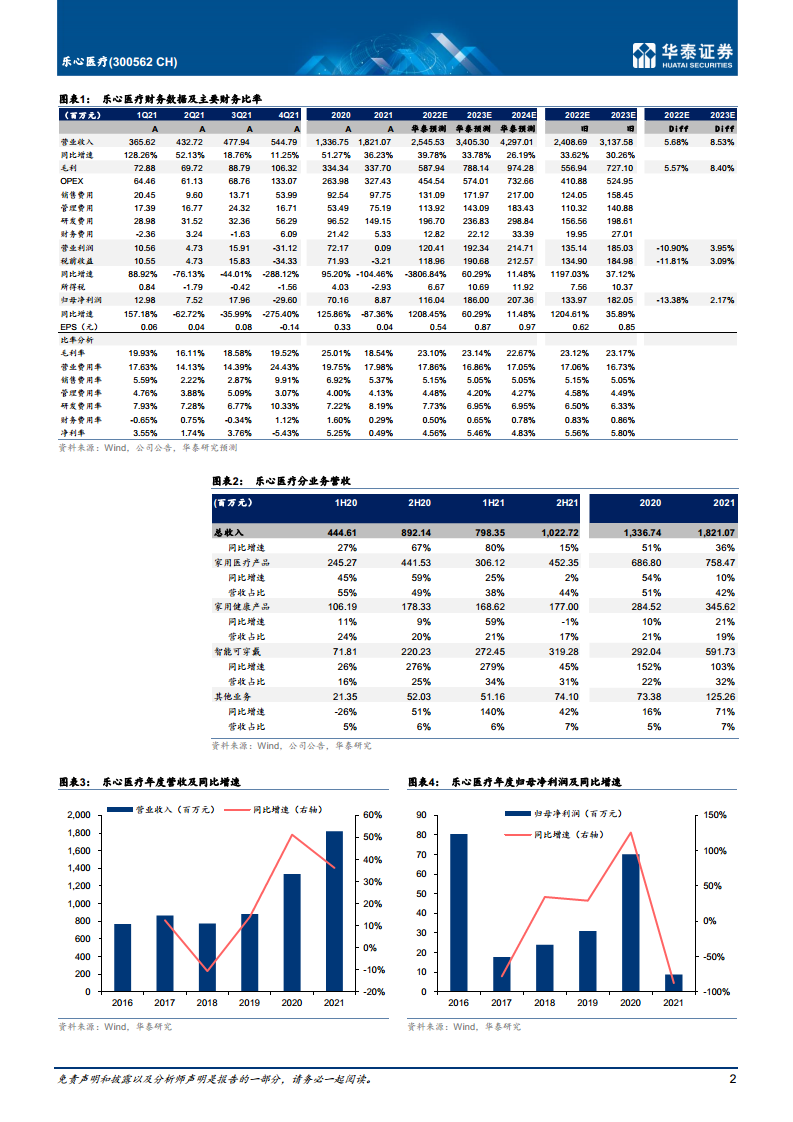

- 2021年营收18.21亿元(同比+36.2%),归母净利润887万元(同比-87.4%),符合此前预告。

- 利润下滑核心原因:1)缺芯、原材料涨价、能源短缺及全球物流不畅导致生产成本大幅攀升;2)海外业务收入占比63.3%,人民币升值对利润影响较大;3)研发投入同比大幅提升。

- 2022年公司通过内部经营提效和战略聚焦,外部扰动减弱,净利润有望实现底部反弹。

2021年智能可穿戴业务营收翻倍,关注2022年公司盈利能力修复

- 收入端:各业务稳健增长,其中智能可穿戴在大客户需求驱动下营收7.2亿元(同比+102.6%);家用医疗营收7.6亿元(同比+10.4%);家用健康营收3.5亿元(同比+21.5%)。

- 利润端:综合毛利率同比降6.5个百分点,分业务毛利率均下滑(家用医疗-5.4pp、智能可穿戴-5.8pp、家用健康-3.5pp),主因原材料和物流成本上升。

- 2022年有望通过内部经营提效、优化客户与产品结构改善盈利能力。

“健康IoT+数字健康服务”双轮驱动,看好公司长期成长潜力

- 行业背景:全球人口老龄化加剧、流行疾病催化及《健康中国2030规划纲要》等政策出台,健康IoT与数字医疗进入黄金十年。

- 公司布局:拥有全面的多维体征检测产品线,医疗级健康手表、电子血压计等已获二类医疗器械认证;与伟伦、WITHINGS、博朗、飞利浦等巨头长期合作。

- 战略聚焦:海外远程医疗需求旺盛,公司聚焦远程健康管理(RPM)为海外龙头客户提供设备,有助于提升市占率及利润空间。

维持目标价14.91元,维持买入评级

- 看好长期成长前景,但考虑缺芯、疫情、成本上涨因素,下调22年归母净利润预期至1.16亿元(前值1.34亿);预计优化业务组合、加强管控、模块化等措施生效后盈利逐渐修复,给予23/24年归母净利润1.86/2.07亿元。

- 给予23年17.1倍PE,维持目标价14.91元,维持买入评级。

风险提示

- 健康IoT市场竞争加剧:苹果、华为、小米等消费电子厂商进军健康IoT,存在利润率走低风险。

- 疫情造成全球3C需求下滑风险:海外疫情持续,全球需求下滑可能导致订单不及预期。

总结

本报告对乐心医疗2021年年报进行点评,指出其营收创新高但利润短期承压,原因在于原材料与物流成本上升、人民币汇率及研发投入增加。展望2022年,公司通过降本增效、产品结构优化及聚焦健康IoT远程健康管理业务,净利润有望修复。分析师维持“买入”评级,目标价14.91元。同时提示市场竞争加剧和疫情引发的需求下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用