中心思想

业绩超预期,盈利能力持续优化

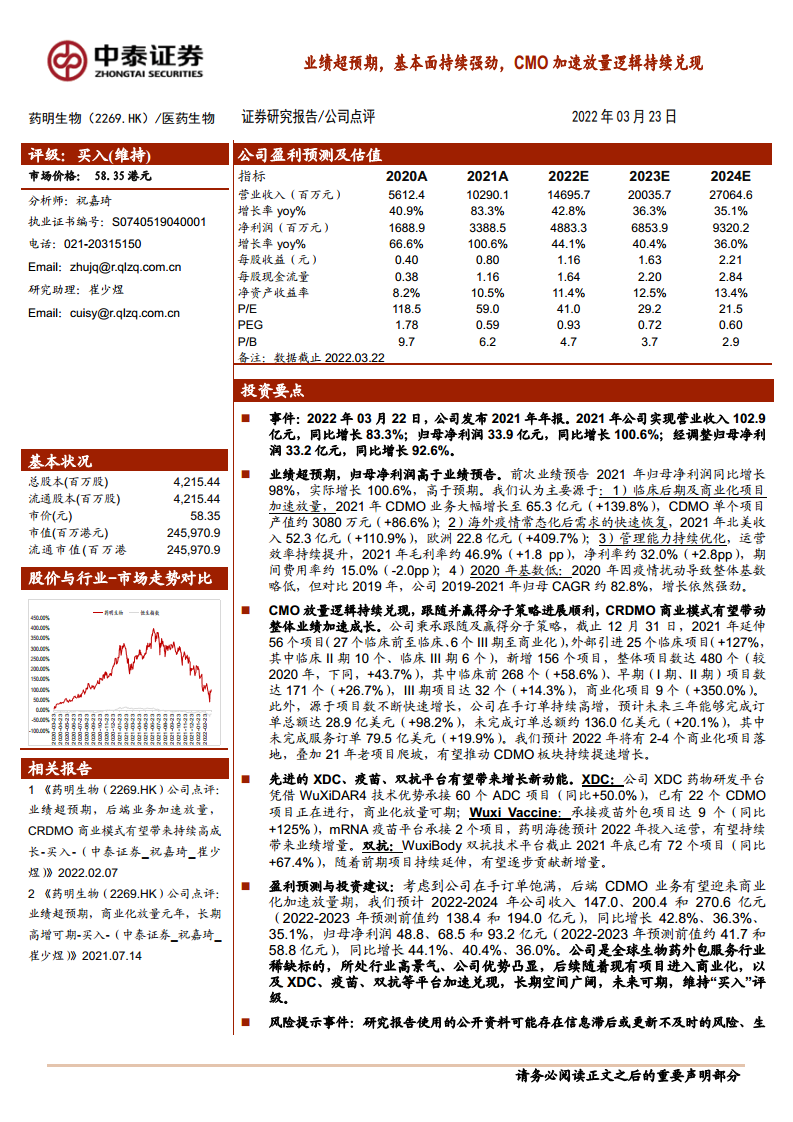

2021年药明生物实现营业收入102.9亿元(同比+83.3%),归母净利润33.9亿元(同比+100.6%),均显著超出此前业绩预告指引。核心驱动力来自CDMO业务加速放量(收入65.3亿元,+139.8%),以及海外需求强劲恢复(欧洲收入+409.7%,北美+110.9%)。同时,运营效率提升推动毛利率升至46.9%(+1.8pp),净利率升至32.0%(+2.8pp),期间费用率降至15.0%(-2.0pp),人均创收达104万元/人(+23.5%),创历史新高。

CMO放量逻辑兑现,CRDMO模式奠定长期增长基础

“跟随并赢得分子”策略成效显著,2021年项目总数达480个(+43.7%),其中商业化项目增至9个(+350%),III期项目32个(+14.3%)。未完成服务订单达79.5亿美元(+19.9%),3年内可完成订单28.9亿美元(+98.2%),在手订单充裕。CMO业务收入占比从2020年的48.5%提升至63.5%,单个CDMO项目产值约3080万元(+86.6%),商业化放量逻辑持续兑现。

主要内容

收入超预期,经调整Non-IFRS归母净利润同比增长达92.6%

主业强劲增长,收入利润增速均超80%

- 2021年营业收入102.9亿元(+83.3%),2019-2021年CAGR约60.7%;

- 归母净利润33.9亿元(+100.6%),经调整归母净利润33.2亿元(+92.6%);

- 分季度看,2021H2收入58.8亿元(环比+33.5%),归母净利润同比+62.3%,环比下降主要因新产能折旧及人员扩张。

管理能力持续优化,人均创收快速增长

- 毛利率46.9%(+1.8pp),净利率32.0%(+2.8pp);

- 期间费用率15.0%(-2.0pp),其中销售费用率1.2%(-0.5pp),管理费用率8.5%(-0.6pp);

- 员工数9864人(+48.4%),人均创收104万元/人(+23.5%)。

CMO加速落地,商业化放量驱动业绩高速增长

项目管线丰富,CRDMO商业模式有望加快项目获取

- 2021年项目总数480个(+43.7%),其中临床前268个(+58.6%),早期(I+II期)171个(+26.7%),III期32个(+14.3%),商业化9个(+350%);

- 延伸56个项目(27个临床前→临床,6个III期→商业化),外部引进25个临床项目(+127%,含10个II期、6个III期、1个商业化);

- CDMO业务收入65.3亿元(+139.8%),其中临床后期及商业化阶段收入49.3亿元(+293.0%),CRO收入33.9亿元(+21.1%)。

产能扩张加速,在手订单有望加速兑现

- 未完成服务订单79.5亿美元(+19.9%),3年内完成订单28.9亿美元(+98.2%),未完成里程碑订单56.5亿美元;

- 原液产能2021年达15.4万升,预计2024年达43.1万升(2020-2024年CAGR 67.9%);

- 海外收入77.8亿元(+147.1%),占比75.6%,其中欧洲22.8亿元(+409.7%),北美52.3亿元(+110.9%)。

XDC、双抗、疫苗外包服务项目快速增长,带来增长新动能

药明合联项目快速增长,有望成为新的增长点

- WuXi XDC平台承接60个ADC项目(+50.0%),其中22个CDMO项目正在进行。

首个WuXiBody™孵化双抗临床试验顺利

- WuxiBody™平台项目增长至72个(+67.4%),2个项目进入早期临床开发。

WuXi Vaccine助力全球疫苗研发生产

- 签署9个疫苗项目(+125%),mRNA疫苗平台承接2个项目,药明海德拥有超30亿美元20年合约,爱尔兰基地预计2022年投产。

盈利预测与投资建议

- 预计2022-2024年收入147.0/200.4/270.6亿元(同比+42.8%/36.3%/35.1%),归母净利润48.8/68.5/93.2亿元(+44.1%/40.4%/36.0%);

- 维持“买入”评级,核心逻辑:行业高景气+公司优势+商业化放量+XDC/疫苗/双抗平台加速。

风险提示

- 生物药行业景气度下降、项目预测不及预期、公开资料滞后、德国收购项目进展、项目终止率过高、里程碑订单兑现不确定性、核心技术人员流失、汇率波动。

总结

药明生物2021年年报核心亮点在于业绩全面超预期:收入与归母净利润增速均超80%,经调整净利润同比增92.6%。CMO业务加速放量是主要驱动力,商业化项目数量增长350%带动CDMO收入占比大幅提升至63.5%。项目管线持续丰富(480个项目),在手订单(服务+里程碑)达135.97亿美元,为未来3-5年高增长奠定基础。同时,运营效率优化推动毛利率和净利率提升,期间费用率持续下降。XDC(60个ADC项目)、双抗(72个项目)、疫苗(9个疫苗项目)三大新平台快速成长,有望贡献额外增量。公司遵循CRDMO商业模式,凭借全球产能扩张(2024年43.1万升)和“跟随并赢得分子”策略,长期成长空间广阔。维持“买入”评级,但需关注行业景气度、项目进展及汇率等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用