中心思想

业绩增长符合预期,创新药收入占比显著提升

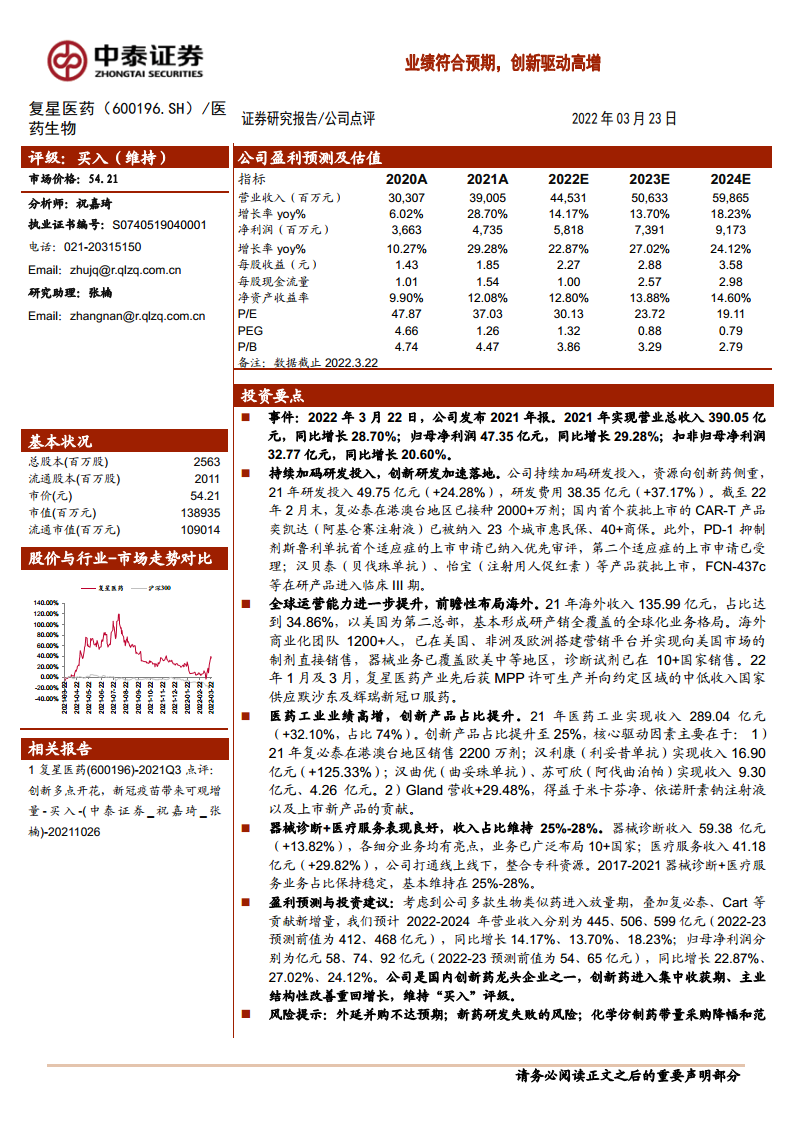

报告显示,复星医药2021年营业收入达390.05亿元,同比增长28.70%;归母净利润47.35亿元,同比增长29.28%,业绩增速符合市场预期。核心驱动力来自医药工业板块创新产品的快速放量,创新药收入占比提升至25%,其中复必泰在港澳台地区接种超2000万剂、汉利康收入同比增长125.33%,以及CAR-T产品奕凯达的商业化落地,共同推动主营结构优化与业绩高增。

研发投入持续加码,全球化布局助力长期成长

公司2021年研发投入49.75亿元(+24.28%),研发费用38.35亿元(+37.17%),资源向创新药倾斜,加速推进PD-1抑制剂斯鲁利单抗等管线落地。同时,海外收入占比达34.86%,以美国为第二总部的全球化研产销体系初步成型,并通过MPP许可向中低收入国家供应新冠口服药,彰显国际化运营能力,为下一阶段增长奠定基础。

主要内容

归母净利润增长29.28%,创新驱动业绩高增

2021年公司实现营业总收入390.05亿元,同比增长28.70%;归母净利润47.35亿元,同比增长29.28%;扣非归母净利润32.77亿元,同比增长20.60%。医药工业收入占比约74%、毛利占比约80%,仍是核心利润来源。分季度看,2021Q4收入119.57亿元(+45.74%),但归母净利润同比微降1.12%。费用端,销售费率下滑至23.33%(-4.60pp),研发费率提升至9.83%(+0.61pp),体现公司控费增效与创新投入并重。

研发加速落地,制药转型成效显著

- 研发投入再创新高:2021年研发投入49.75亿元(+24.28%),其中研发费用38.35亿元(+37.17%),医药工业研发投入占其收入的15.52%。截至2022年2月末,复必泰在港澳台地区已接种2000+万剂,国内首个CAR-T产品奕凯达被纳入23个城市惠民保、40多个商业保险。

- 医药工业收入增长32.10%:实现收入289.04亿元,创新产品占比提升至25%。汉利康(利妥昔单抗)收入16.90亿元(+125.33%),汉曲优(曲妥珠单抗)收入9.30亿元,苏可欣(阿伐曲泊帕)收入4.26亿元。核心子公司Gland营收同比增长29.48%,米卡芬净、依诺肝素钠等新品贡献增量。

- 器械诊断与医疗服务平稳发展:器械诊断收入59.38亿元(+13.82%),医疗美容(Sisram)、呼吸健康(Breas)及“达芬奇手术机器人”(装机73台,同比+18台)均有亮点;医疗服务收入41.18亿元(+29.82%),但受数字化投入及新医院亏损影响,分部业绩为负。

投资建议与风险提示

参考2021年业绩,报告预计2022-2024年营业收入分别为445、506、599亿元,归母净利润分别为58、74、92亿元,维持“买入”评级。主要风险包括:外延并购不及预期、新药研发失败、化学仿制药带量采购降价超预期等。

总结

复星医药2021年年报显示,公司整体业绩符合预期,创新药业务成为核心增长引擎,研发投入持续加码,全球化运营能力进一步提升。医药工业板块收入同比增长32.10%,创新产品占比突破25%,其中复必泰、汉利康、CAR-T产品等表现突出;器械诊断与医疗服务稳健增长。公司预计将继续受益于创新药集中收获期和主业结构性改善,同时需关注外延并购、新药研发及带量采购等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用